观点小结

展望2022年三季度,基本面由紧缺转向过剩,价格中枢下移。如我们此前强调,纵观2022年,镍全年基调主要体现为上半年紧张,下半年转向过剩。然而,考虑到当前纯镍供给脆弱、低库存存在进一步去库的可能以及相关镍产品成本中枢抬升等因素,镍价在运行中枢下移的背景下也容易出现幅度不小的反弹。

整体上看,镍供应宽松压力在走阔,镍元素总量供应随着印尼镍铁新增产能释放而大幅上升,镍元素过剩格局较为明朗。

高冰镍、MHP供给兑现,镍豆需求被挤压,进一步导致镍供给放宽。三季度来看,印尼高冰镍、MHP产能释放节奏预计不会脱节,供应能够稳步兑现,二者放量势必对镍豆需求形成挤压。

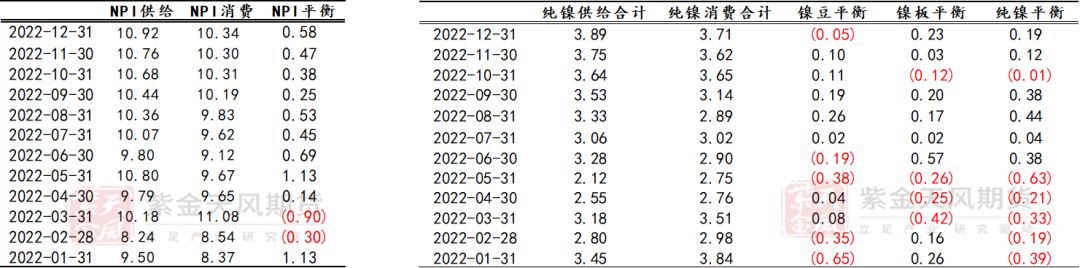

三季度,电解镍供需转向,呈过剩状态。从月度供需平衡来看,镍板、镍豆均边际走弱,镍价中枢环比下移。

传统需求方面,我们下调部分不锈钢对镍需求。在终端需求不振预期下,不锈钢厂因亏损而进一步减产的风险较大,警惕不锈钢负反馈向上传导。下半年不锈钢传统需求疲软,内需来看,稳增长带来的需求发力亟待验证,消费复苏节奏缓慢;海外需求来看,欧美货币政策收紧,宏观需求有所打压,整体消费难言乐观。

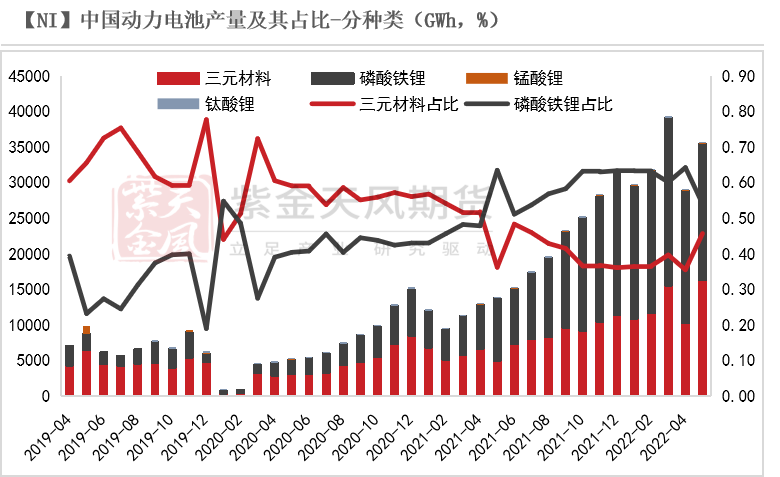

新能源需求方面,疫情在二季度冲击新能源汽车需求,销量底部已现,后续随着疫情缓解、政策扶持,预计新能源汽车消费复苏节奏较快。

需持续关注纯镍库存变化情况。纯镍供应保持脆弱,自LME史诗级逼仓后,余温仍未消散,进口弹性较小,下游处于逢低刚性采购的状态,综合导致国内纯镍社会库始终处于低位。在供给弹性缺失下,下游逢低采购,一旦不锈钢对镍消费、合金等一类刚性需求消费超预期,纯镍社会库存可能去库,若低库存进一步去库,则可能造成镍价反弹。

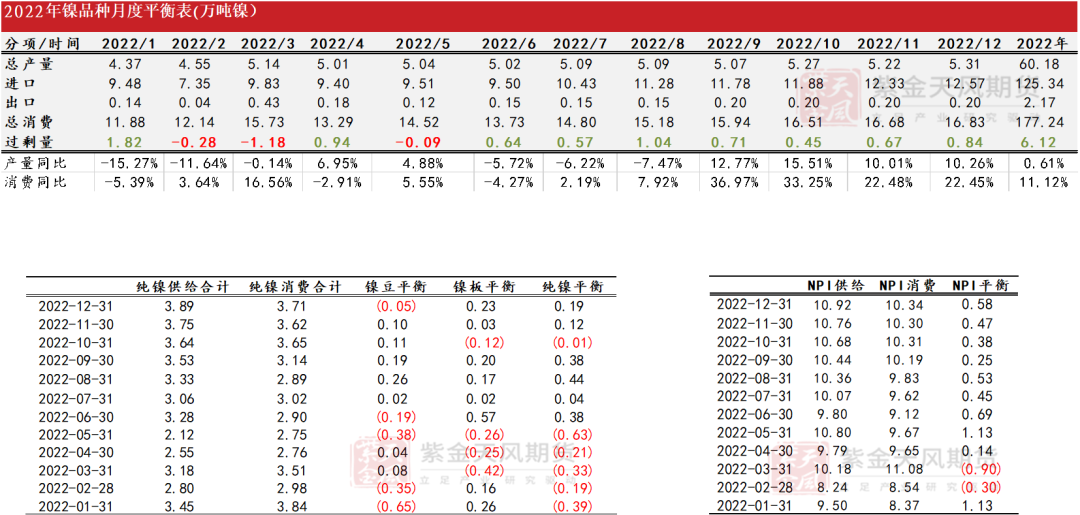

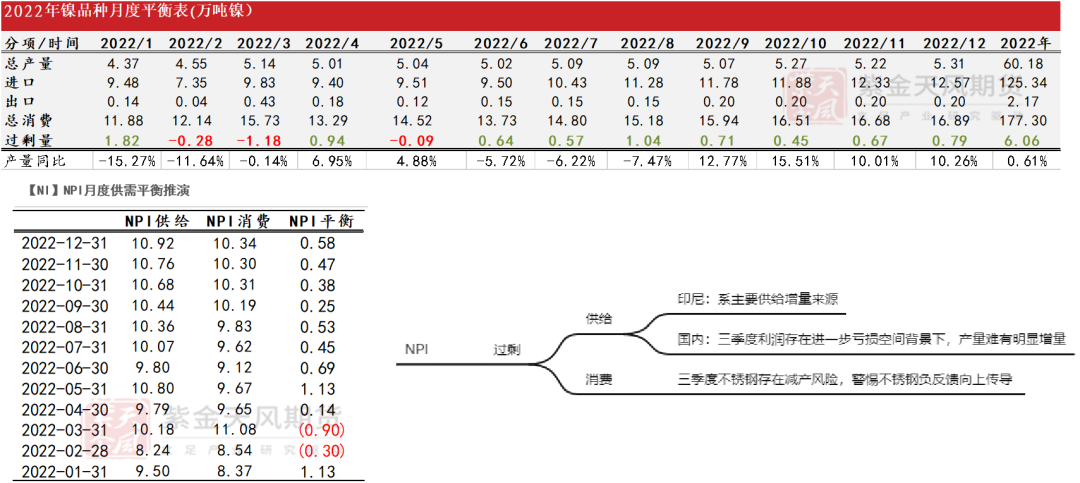

平衡表

供给宽松压力走阔

镍铁-过剩格局明确

* 镍供应宽松压力在走阔,随着印尼镍铁新增产能释放,NPI过剩压力较大,而印尼镍铁供应对镍元素贡献较大,下半年镍元素过剩格局也较为明朗。

数据来源:Wind,紫金天风期货

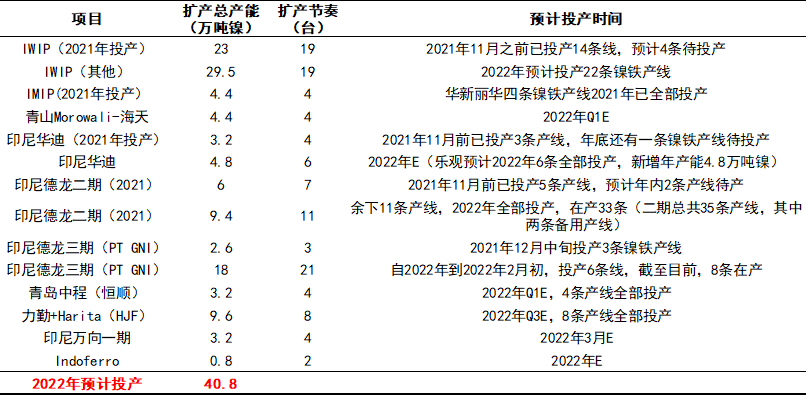

印尼镍铁-产能释放发力

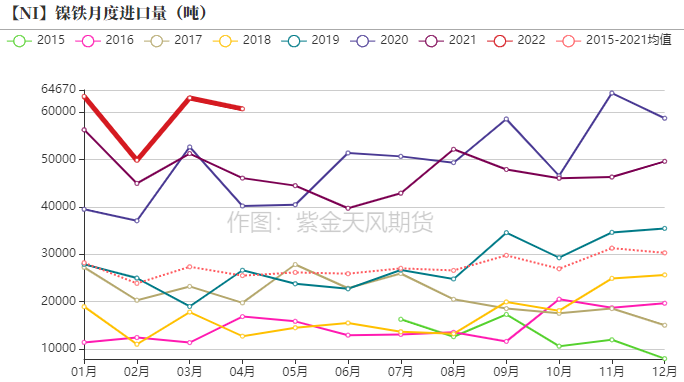

* 2022年1-4月,印尼镍铁回流累计约23.68万吨镍,同比增长19.31%。印尼镍铁产能释放发力,预计三季度镍铁回流环比上升。

* 整体上,我们依然维持全年印尼新增投产约40.8万吨镍的预期。

数据来源:SMM,紫金天风期货

国内镍铁-较难提升

* 2022年1-4月,国内镍铁产量累计约21.18万吨镍,同比下降5.15%,主要系一季度镍铁厂因亏损而减产。

* 国内来看,虽然当前部分镍铁厂进入亏损阶段,但我们认为钢厂仍将继续挤压镍铁价格来寻求利润,镍铁利润存在进一步收缩空间,预计三季度镍铁产量环比难以显著提升。

数据来源:SMM,紫金天风期货

高冰镍-供给兑现符合预期

* 2022年1-5月,高冰镍进口约3.67万吨,5月受到局部疫情的影响,物流受到部分影响,进口环比下降24%。总体来看,高冰镍供应节奏基本符合前期预测,我们依然维持高冰镍月供应约0.8-1.2万吨区间的预期,全年高冰镍供应10.15万吨。

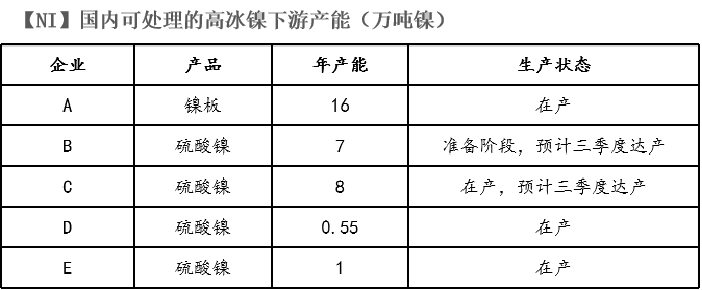

* 从高冰镍下游配套硫酸镍产能来看,规划年产能达16万吨镍,预计三季度逐步达产,月处理产能保守估计约0.8万吨镍。

* 在高冰镍产业链顺利配套预期下,镍豆需求势必受到挤压。

数据来源:SMM,紫金天风期货

高冰镍-转产驱动

* 理论上当硫酸镍、镍铁价差大于1.95万元/吨镍(3000美元/吨镍)时,即转产高冰镍利润高于生产出售镍铁的利润,此时转产高冰镍驱动存在。然而,考虑到青山7.5万吨镍的高冰镍逐渐爬产兑付,我们认为短期内硫酸镍和镍铁的价差已经不再是高冰镍转产的关键。

数据来源:紫金天风期货

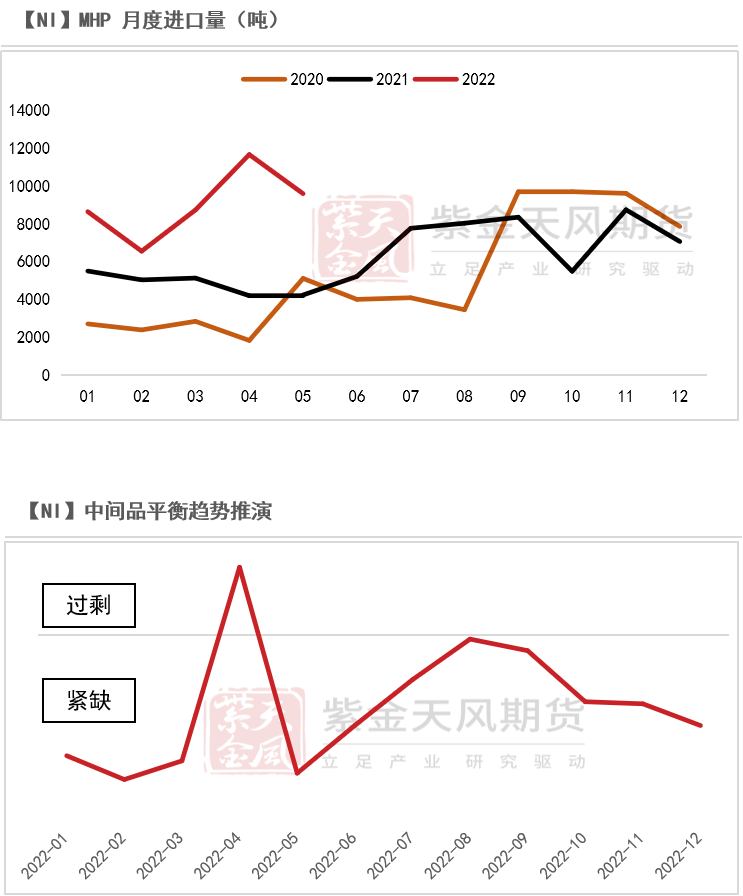

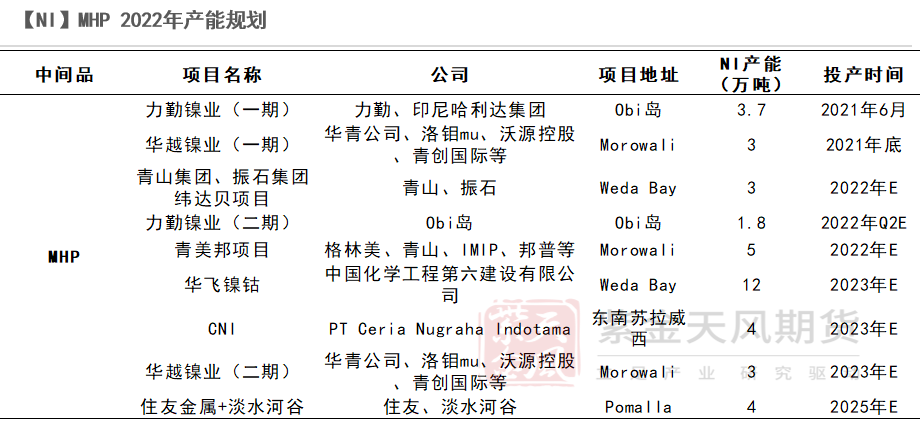

MHP-供应稳步放量

* 2022年1-5月,MHP进口约4.52万吨镍,同比增长87.58%。

* MHP作为镍中间品之一,2022年供应稳步放量,也是造成镍供应宽松走阔的压力之一,且MHP下游配套产能充足,对镍豆需求形成打压。

* 从我们的中间品与新能源需求供需推演趋势来看,三季度中间品紧缺程度随着供给兑现而逐渐收窄,但是四季度紧缺程度又可能随着新能源需求增长而走阔。

数据来源:SMM,紫金天风期货

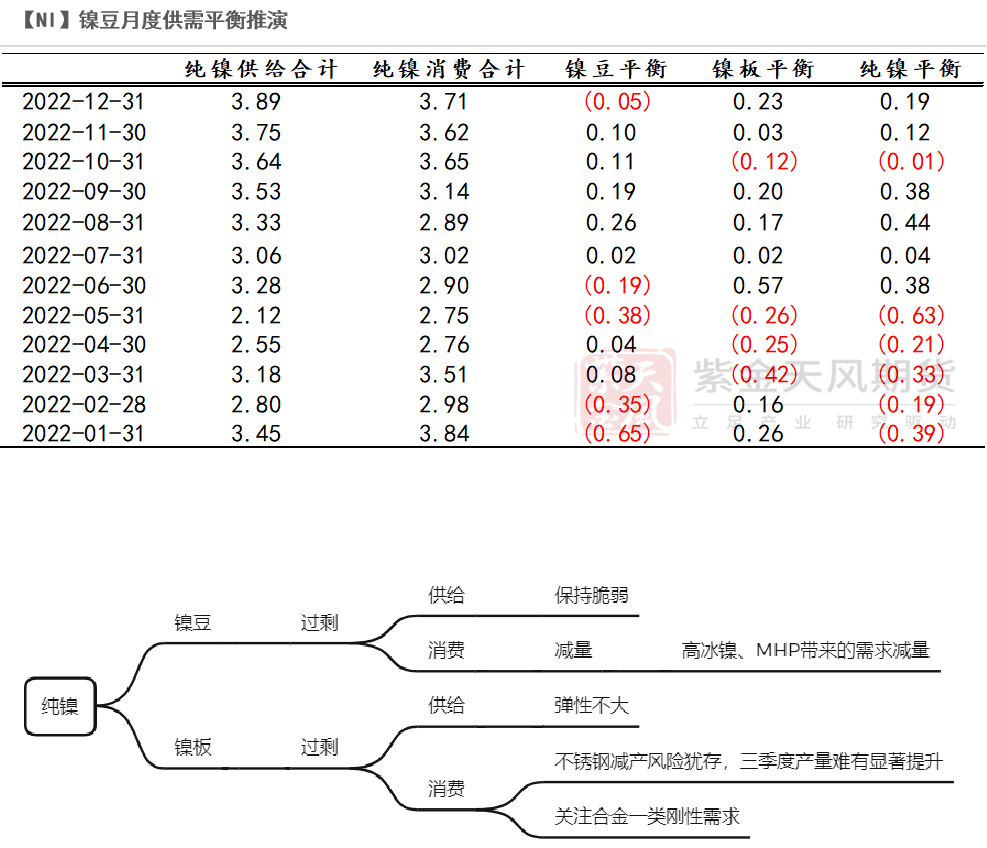

纯镍-基本面走弱

* 三季度,电解镍供需转向,呈过剩状态。从月度供需平衡来看,镍板、镍豆均明显走弱。

* 对于镍豆:

* 高冰镍、MHP供给兑现,进一步导致镍供给放宽,镍豆需求逐渐被挤压,中间品将成为新能源的主料原料,镍豆将成为补充角色。

* 从镍豆供需节奏来看,三季度镍豆进口保持脆弱,我们预计进口节奏仍以刚性需求导向为主。需求方面,虽然新能源需求复苏,但随着中间品产出,我们下调三季度新能源对镍豆消费。

* 对于镍板:

* 从镍板供需节奏来看,三季度镍板供给弹性不大。

* 需求方面,2022年二季度不锈钢新增投产开始发力,但整体节奏受到镍铁原料供给、需求压制和疫情扰动等因素的拖累,没有显著提升。我们预计三季度不锈钢产量仍将受到利润亏损和需求压制等因素,减产风险较大,对此,我们也下调了部分不锈钢对镍板需求。

数据来源:SMM,紫金天风期货

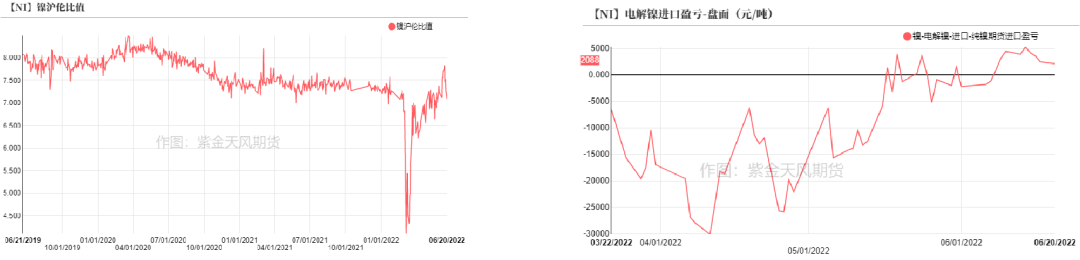

进口比值-供应弹性不大

* 经历3月份LME激烈的多空博弈后,沪伦比值一度被打到极低值,进口窗口也处于关闭状态。随着事态平息,盘面纯镍进口盈利,进口窗口逐渐打开,但受制于需求压制,进口以刚性需求为导向,纯镍供应弹性不大。

数据来源:SMM,紫金天风期货

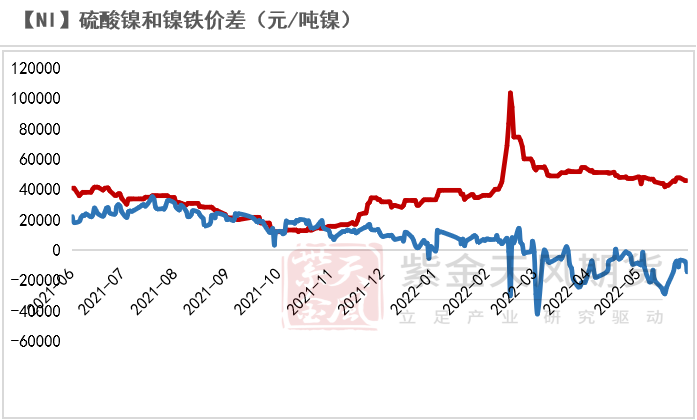

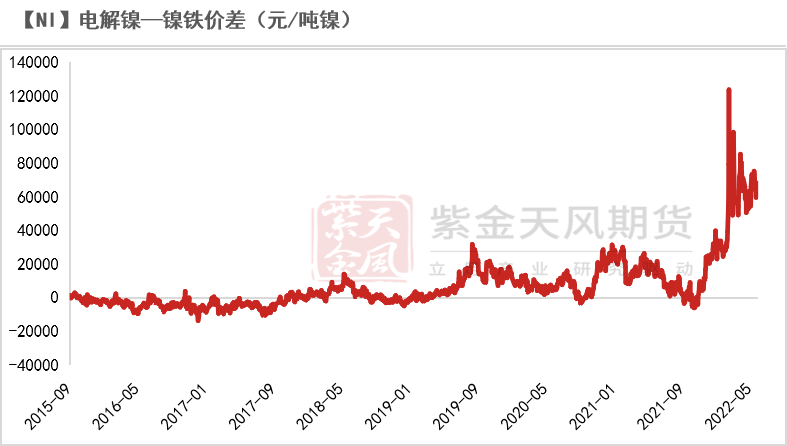

价差-关注价差回归

* 镍铁作为不锈钢生产的主要原料,替代了过去由电解镍生产不锈钢的原料位置,电解镍是配比不锈钢原料的刚需。在3月纯镍历史性挤仓后,NPI作为镍的估值路径之一失效,电解镍与镍铁价差看似走出“新常态”,与我们此前分析一致,电解镍-镍铁价难以在二季度回归。

* 三季度来看,纯镍基本面走弱,供需平衡发生扭转后,电解镍-镍铁价差回归驱动增强,考虑到极端情况,我们认为可以以镍铁价格作为镍价下跌的底部估值。

数据来源:SMM,紫金天风期货

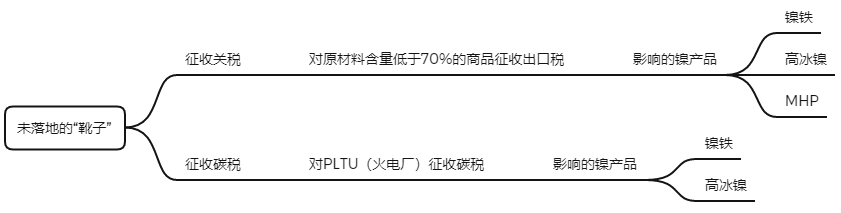

供给-两个未落地的“靴子”

未落地的“靴子”一:印尼政策

* 2022年5月25日,印尼投资部长表示,印尼正考虑对原材料含量低于70%的商品征收出口税。

* 除了出口税政策外,此前印尼政府也表示将对PLTU(火电厂)征收碳税,虽然目前因为制定条例等问题而碳税政策延迟推出,但我们认为该政策大概率会出台。

* 印尼镍产品在全球镍元素总量供给中起到举足轻重的作用,其成本变化也对镍产品成本中枢至关重要。无论是征收关税还是碳税,都将抬升印尼镍产品的成本,我们认为随着印尼政策逐渐出台,相关镍产品的价格可能随之上涨,但涨幅有限。

数据来源:公开数据整理,紫金天风期货

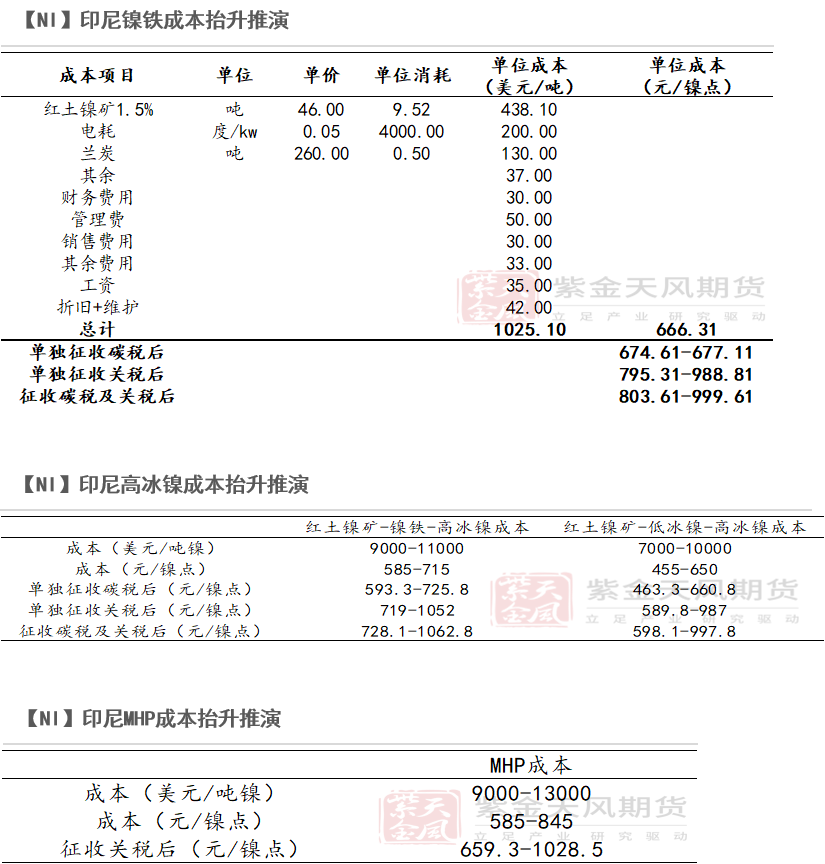

抬升相关镍产品成本

* 征收关税对镍铁成本抬升约129-322.5元/镍点,对MHP成本抬升约73.4-183.5元/镍点,对高冰镍成本抬升约134.8-337元/镍点。

* 征收碳税对镍铁和高冰镍成本抬升约8.3-10.8元/镍点,对MHP影响相对较小。

* 印尼镍产品对全球镍元素总量供给中起到举足轻重的作用,其成本变化也对镍产品成本中枢至关重要。无论是征收关税还是碳税,都将抬升印尼镍产品的成本,我们认为随着印尼政策逐渐出台,相关镍产品的价格可能随之上涨,但涨幅有限。值得一提的是,2022年初印尼官方消息称今年4月1日将征收的碳税,因条例制定和政府文件起草等问题而延迟,可见印尼官方政策的不确定性较高,预计未来碳税、关税正式落地仍需等待一段时日。

数据来源:SMM,紫金天风期货

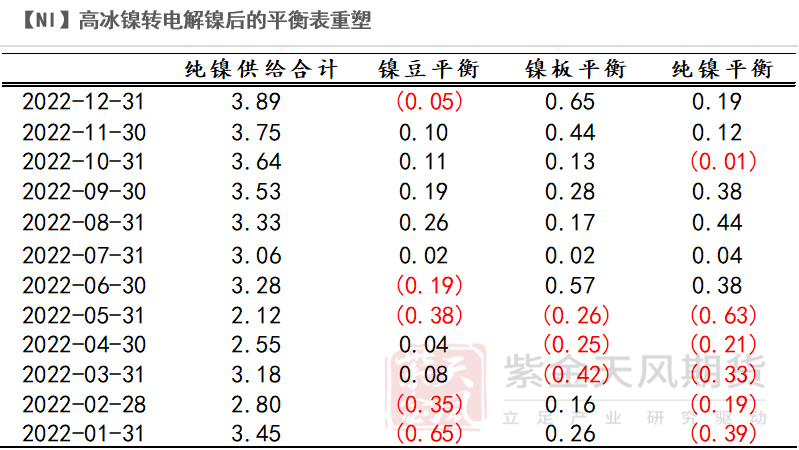

未落地的“靴子” 二:高冰镍转电解镍

* 公开消息表示青山集团将于印尼投建5万吨电解镍项目。据了解,该项目目前已立项,生产镍板的原料为青山自产的高冰镍,项目具体投产时间尚未确定。

* 对此,我们重塑纯镍月度平衡,极端来看,以四季度该项目逐渐投产的节奏为基准,平衡表调整如下:镍板四季度供需状态由过剩0.14万吨上升至过剩1.22万吨。

* 镍作为波动率较大的品种,市场对消息敏感度较高,极有可能在三季度提前体现在价格上。

数据来源:SMM,紫金天风期货

传统需求疲软

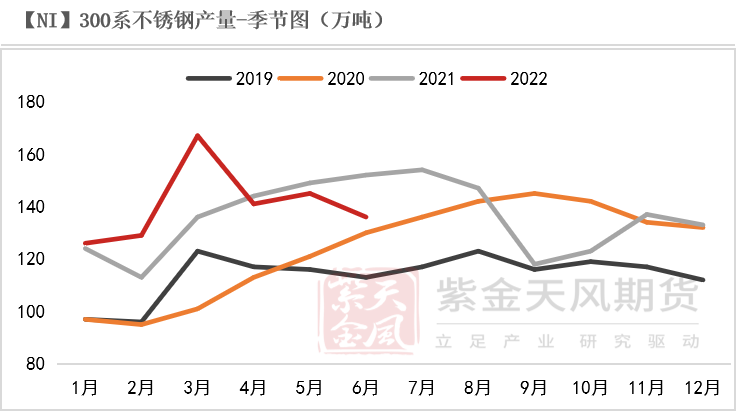

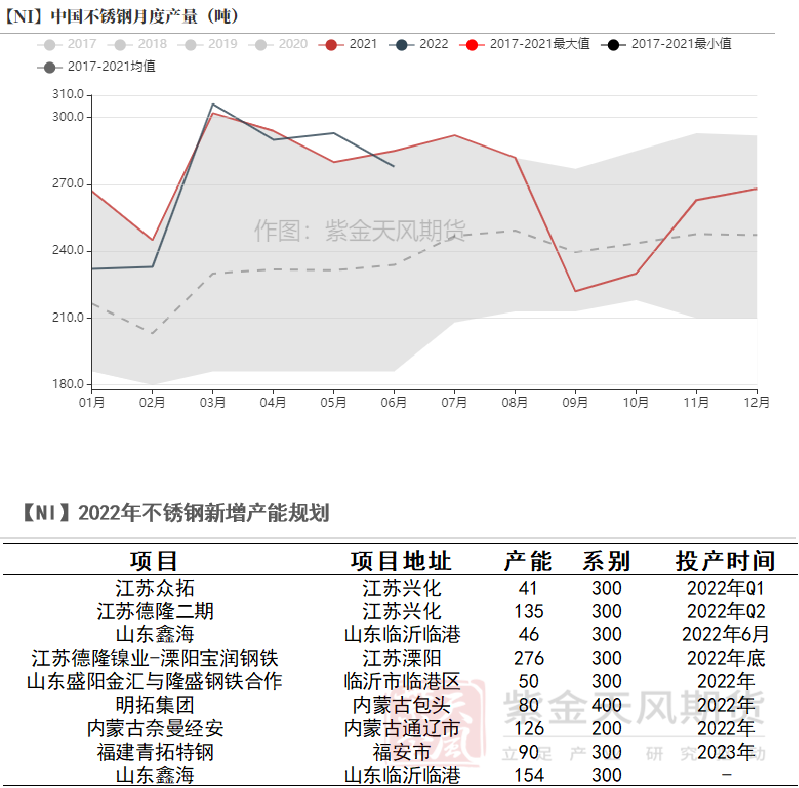

不锈钢产量

* 2022年1-6月,不锈钢产量约1632万吨,同比-2.33%,主要系年初利润亏损,边际钢厂减产检修的影响。

* 三季度来看,虽然不锈钢新增产能逐渐释放,但整体节奏受制于利润亏损,且边际钢厂减产检修频繁扰动,综合来看,我们预计三季度不锈钢产量难有显著提升。

数据来源:SMM,紫金天风期货

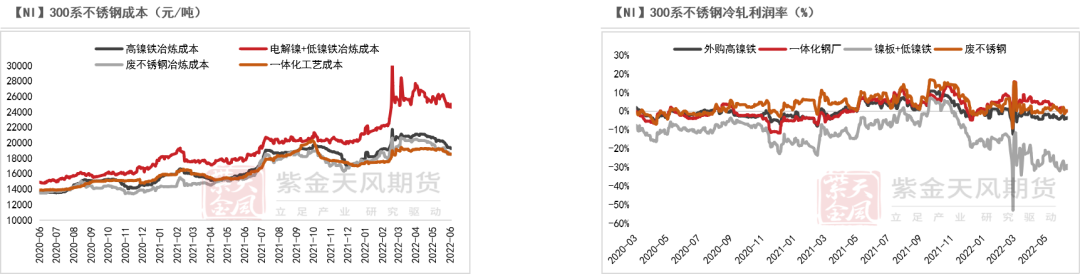

不锈钢利润

* 近期以来,不锈钢厂持续亏损,钢厂仍将持续向上挤压镍铁厂利润来寻求不锈钢利润空间。在终端需求不振情况下,不锈钢厂因亏损而进一步减产的风险较大,警惕不锈钢负反馈向上传导。

数据来源:SMM,紫金天风期货

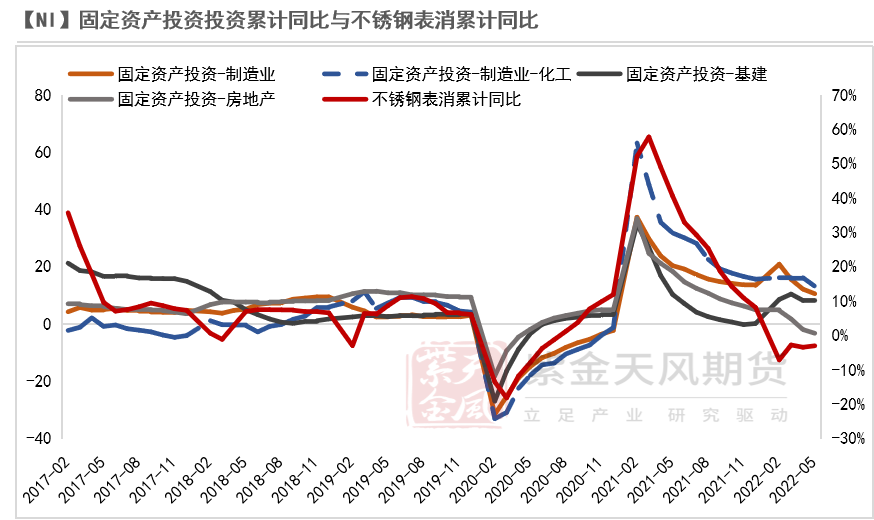

内需工业层面-压力较大

* 2022年1-5月固定投资累计同比+6.2%。从分项来看,1-5月制造业投资累计同比+10.6%,基建投资累计同比+8.16%,房地产投资累计同比-3.2%。

*房地产下行压力依旧较大。受到疫情影响,房地产新开工面积、施工面积累计同比-30.6%/-14.2%,后续随着疫情缓解、政策放松,预计房地产施工将边际改善,然而,房地产市场实质性好转有待验证,我们认为下半年房地产下行压力依旧较大。

*制造业投资来看,分项中化工投资仍具韧性,但制造业尚未出现实质性好转。后续政策托底对制造业的影响较小,预计随着出口边际放松,预计制造业投资呈现边际下滑。

* 综上,稳增长目标对不锈钢终端需求好转的效应亟待验证,从工业层面分析,我们认为下半年不锈钢终端需求压力较大。

数据来源:Wind,紫金天风期货

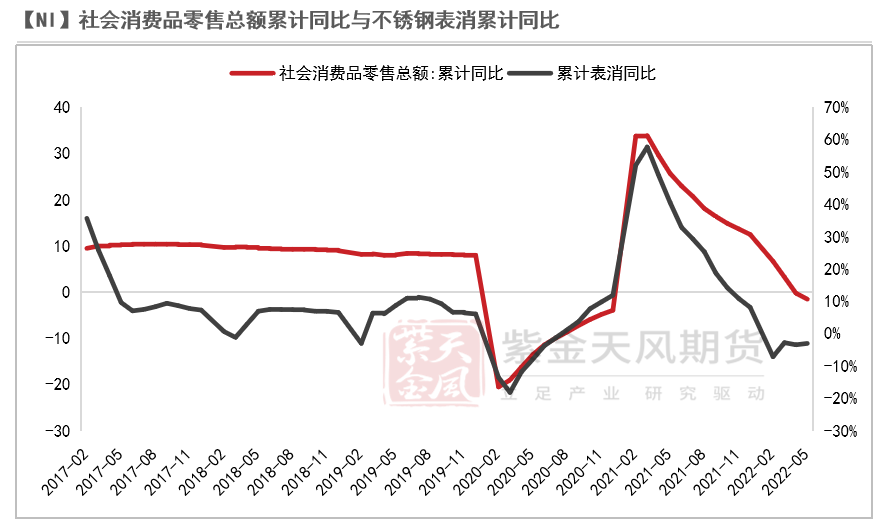

内需民用层面-消费复苏节奏缓慢

* 不锈钢既是一个工业品又是一个消费品,除了工业层面考虑不锈钢终端需求,民用层面也是一个观测角度,我们主要从居民消费层面考虑。

* 2022年1-5月社会消费品零售总额累计同比-1.5%,5月社会消费品零售总额同比-6.7%。国内疫情扰动、就业压力大、居民收入下降与消费意愿下滑等因素均导致消费疲软。

* 虽然随着疫情缓解,消费边际好转确定性较强,但是在就业压力大、居民收入下降背景下,叠加疫情持续影响,整体消费意愿下滑,我们认为消费的修复斜率受到限制,复苏节奏较为缓慢。在该角度下,不锈钢终端需求边际好转较慢。

数据来源:Wind,紫金天风期货

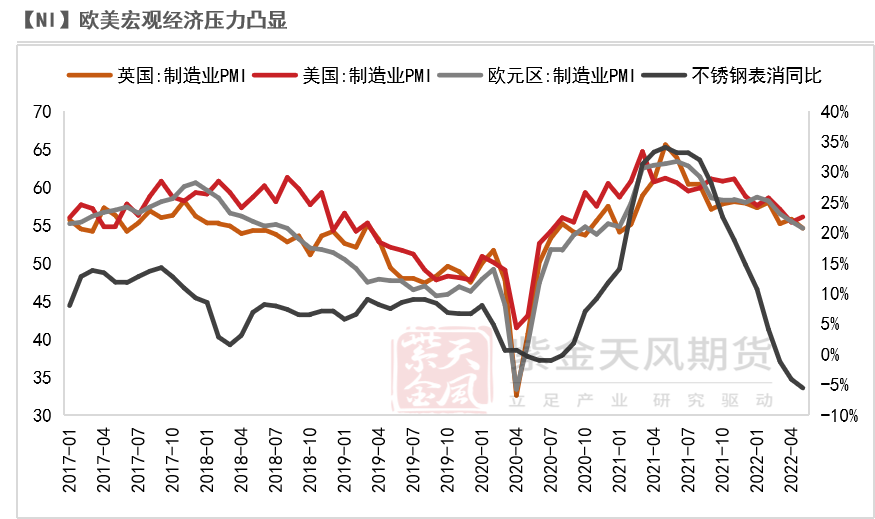

外需-经济压力凸显

* 当前欧美高通胀问题凸显,货币政策收紧压力较大,很可能海外经济进入颓势,消费复苏更为艰难,整体宏观需求有所打压。

* 我们预计在全球经济下行背景下,无论是不锈钢材料还是其终端产品,外需面临的压力均较大,下半年海外消费难以带动不锈钢终端需求。

数据来源:Wind,紫金天风期货

新能源需求恢复节奏较快

疫情影响,底部反弹

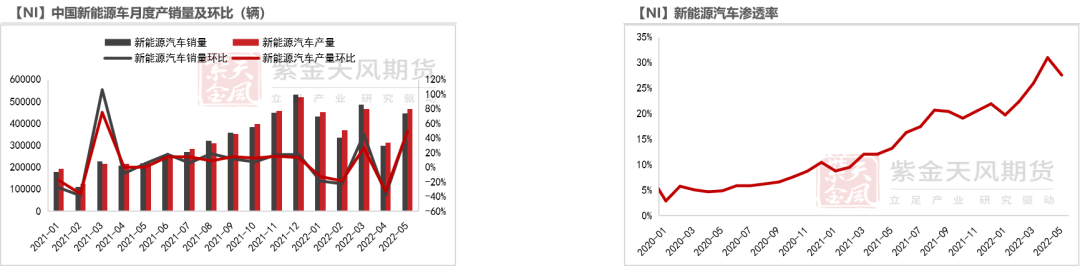

* 2022年一季度新能源车产销强劲,4月受疫情扰动,新能源汽车产销量影响较大,产/销量环比-32.98%/-38.25%,同比+44.27%/+49.42%,而5月新能源汽车产销复苏反弹,产/销量环比+49.42%/+49.56%,同比+114.6%/+105.63%。

* 我们认为受到疫情的冲击,全年新能源汽车产销底部较为明确,下半年在各地方政府政策加持下,新能源汽车需求修复斜率较高,预计销量回升节奏较快,因此,暂不调整全年新能源汽车销量520万辆的预期。

数据来源:乘联社,Bloomberg,紫金天风期货

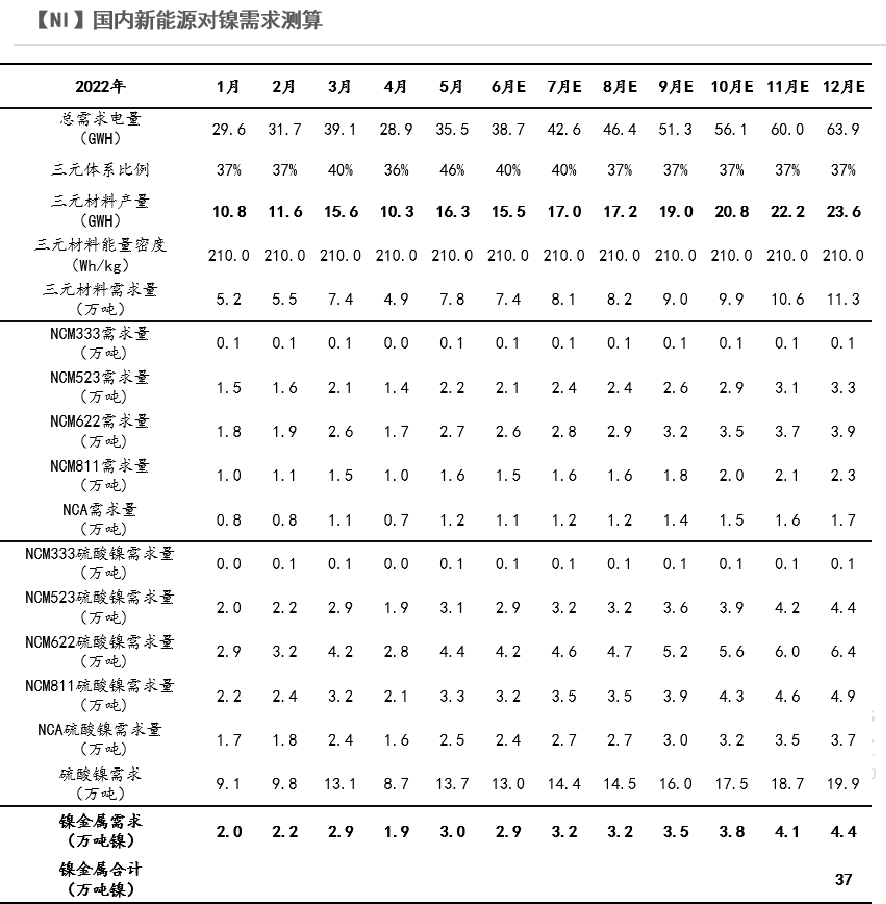

2022年新能源对镍需求达37万吨

* 根据我们自下而上测算,2022年1-5月,新能源对镍需求约12万吨镍,对原生镍的需求约10.18万吨镍,同比增长36%。

* 预计全年新能源车对镍需求达37万吨,对原生镍需求达31.44万吨镍,同比增速达39.36%,新能源需求占比原生镍下游需求提升至17.74%。

数据来源:中国动力电池产业联盟创新,乘联社,WIND,紫金天风期货

复盘平衡-从紧张走向过剩

平衡表

* 根据前文分析,复盘镍供需平衡,我们给予印尼镍铁、高冰镍、MHP供应较为顺利的产出;

* 需求端基于对不锈钢终端需求恢复缓慢的预期下,又结合了不锈钢新增产能释放;新能源汽车消费底部已现,新能源需求复苏不必悲观;

* 从镍元素平衡表来看,镍元素下半年过剩较为明朗。

* 基于我们整体供需节奏的预期,镍结构性矛盾也得到缓解,NPI过剩格局确定性较高,而上半年镍板、镍豆供应紧张的矛盾基本解决,

* 整体上看,供应端释放宽松的压力在走阔,下半年矛盾并不突出。

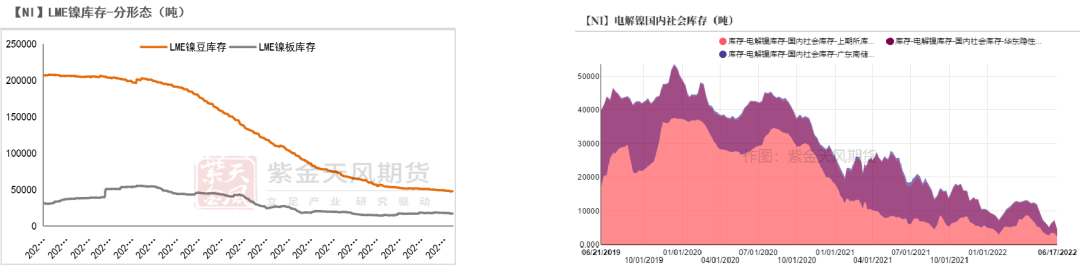

低库存支撑效应边际递减

* 中间品高冰镍、MHP放量使得LME镍豆去库化进程放缓。

*国内电解镍库存处于历史极低位,但低库存支撑对镍价带来的效应也在逐渐边际递减。基于我们月度平衡推演,下半年进一步去库概率不大。

* 然而,仍需关注库存变化情况。纯镍供应保持脆弱,自LME史诗级逼仓后,余温仍未消散,进口弹性较小,下游处于逢低刚性采购的状态,综合导致国内纯镍社会库始终处于低位。在供给弹性缺失下,下游逢低采购,一旦不锈钢对镍消费、合金等一类刚性需求消费超预期,纯镍社会库存可能去库,若低库存进一步去库,则可能造成镍价反弹。

数据来源:Bloomberg,SMM,紫金天风期货