报告摘要:

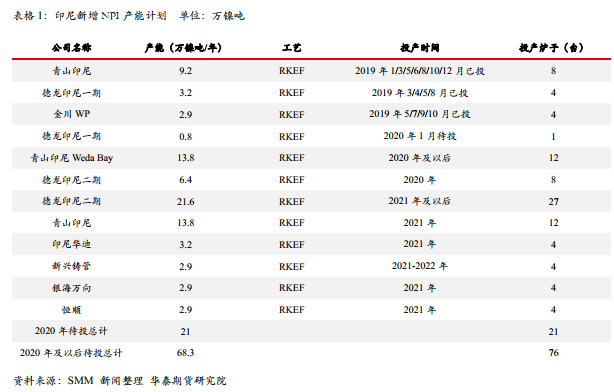

2019-2021年印尼NPI新增产能主要分为五个部分,分别为青山印尼、德龙印尼、金川WP、Weda Bay火法项目、其他企业。其中金川WP项目已经在2019年全部投产,2020年印尼NPI新增产能主要是青山的Weda Bay火法项目与德龙印尼项目。

2019年底青山已经投产28条生产线,且接下来青山WedaBay火法项目投产12条生产线,2021年继续投产12条生产线,届时青山印尼总共达到52条镍铁生产线,且其印尼镍铁增产进程告一段落。2019年底印尼德龙已经投产14条镍铁生产线,2020年投产完第15条生产线后印尼德龙一期镍铁产能告一段落,印尼德龙二期镍铁产能共35条生产线,或于2020年投产8条生产线。除此之外,印尼NPI还有一些其他的新增产能,不过投产时间可能在2021年以后,如印尼华迪、新兴铸管、银海万向、恒顺等,因投产时间较远,这些产能也存在较大的不确定性。

2019年印尼NPI投产产能约15.3万镍吨/年,预计2020年投产产能为21万镍吨/年,2021年及以后投产产能可能为47.3万镍吨/年,不过实际产量的增幅与产能增幅存在一定的差异。

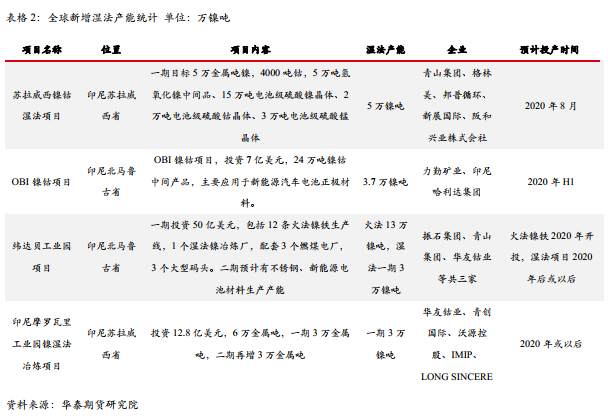

镍湿法产能是未来全球原生镍供应增量第二大的领域,仅次于NPI产能。但湿法产能因初始投产成本极高、污染较大、废料问题难以处理等一系列问题,未来投产情况仍存大较大的变数。目前全球新增镍湿法产能都集中在印尼,生产镍钴湿法中间品,主要用于硫酸镍及电池领域的发展,不过镍钴湿法中间品也可以作为精炼镍的原料,且湿法产能的投产可能导致硫酸镍-三元电池对镍豆的需求下降,因此湿法产能亦可归类为精炼镍-硫酸镍的供应增量。

2020年最快投产的可能是湿法产能是OBI岛项目,或于2020年投产,而其次为格林美苏拉威西镍钴湿法项目,该项目可能在2020年8月投产。不过湿法产能不具备火法镍铁产能的快速复制性,湿法产能的投产往往有较大不确定性,因此2020年这些产能是否能如实投产仍需要进一步跟踪。

1印尼NPI产能分析

2019-2021年印尼NPI新增产能主要分为五个部分,分别为青山印尼、德龙印尼、金川WP、WedaBay火法项目、其他企业。其中金川WP项目已经在2019年全部投产,2020年印尼NPI新增产能主要是青山的WedaBay火法项目与德龙印尼项目。

截止2019年底,青山印尼已经投产28条镍铁生产线,是印尼最大的镍铁生产企业。同时WedaBay火法项目也属于青山印尼镍铁系列,2020年WedaBay火法项目12条镍铁线投产之后,青山印尼镍铁产能总共有40条镍铁生产线。2021年青山印尼再投产12条镍铁产线后,青山印尼总共达到52条镍铁生产线,届时青山印尼镍铁产能投产告一段落。

德龙印尼在印尼的镍铁产能仅此于青山,从未来产能规划来看,德龙印尼镍铁产能或可与青山并驾齐驱。截止2019年底德龙印尼已经投产14条镍铁生产线,2020年一季度再投产第15条镍铁生产线后,德龙印尼一期镍铁产能15条镍铁生产线将全部投产。德龙印尼二期总共35条镍铁生产线,预计2020年可能投产8条镍铁生产线,剩余27条镍铁生产线将在2021年及以后投产。

金川WP项目总共4条生产线,已经于2019年全部投产,其中5月、7月、9月、10月各投产一条生产线,金川在印尼暂时没有其他的新增产能计划。

2020年印尼NPI产能增量最大的项目是WedaBay火法项目,该项目是由青山集团、振石集团、华友钴业等企业合作,一期投资50亿美元,包括12条火法镍铁生产线,1个湿法镍冶炼厂,配套3个燃煤电厂,3个大型码头;二期预计有不锈钢、新能源电池材料生产产能。2020年该项目12条火法镍铁生产线可能投产,而湿法项目暂时没有确切投产时间。

除此之外,印尼NPI还有一些其他的新增产能,不过投产时间可能在2021年以后,如印尼华迪、新兴铸管、银海万向、恒顺等,因投产时间较远,这些产能也存在较大的不确定性。

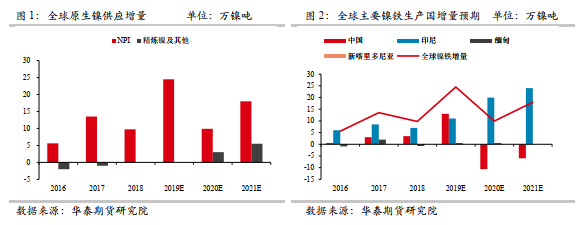

以下为印尼NPI产能与全球原生镍供应增量对比图:

由上图可以看出,印尼NPI是拉动全球原生镍供应增长的核心引擎。

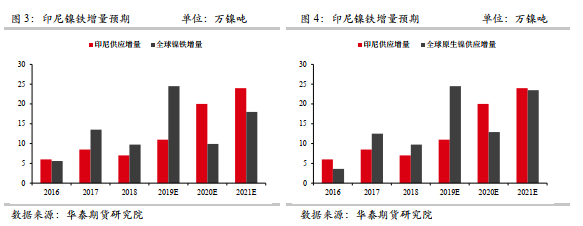

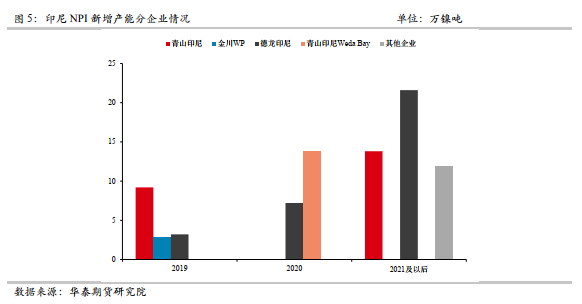

以下是2019-2021年印尼NPI产能分企业投产情况图,可看出2020年印尼NPI产能增量依然巨大。2019年印尼NPI投产产能约15.3万镍吨/年,预计2020年投产产能为21万镍吨/年,2021年及以后投产产能可能为47.3万镍吨/年,不过实际产量的增幅与产能增幅存在一定的差异。

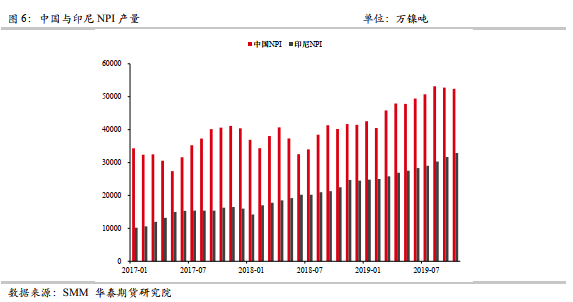

以下为中国NPI与印尼NPI产量对比图,2020年印尼NPI产量将超过中国成为全球最大的镍铁生产国。

2印尼湿法产能分析

镍湿法产能是未来全球原生镍供应增量第二大的领域,仅次于NPI产能。但湿法产能因初始投产成本极高、污染较大、废料问题难以处理等一系列问题,未来投产情况仍存大较大的变数。目前全球新增镍湿法产能都集中在印尼,生产镍钴湿法中间品,主要用于硫酸镍及电池领域的发展,不过镍钴湿法中间品也可以作为精炼镍的原料,且湿法产能的投产可能导致硫酸镍-三元电池对镍豆的需求下降,因此湿法产能亦可归类为精炼镍-硫酸镍的供应增量。

目前全球新增的镍湿法产能主要有四个,分别为:OBI岛项目(力勤矿业与印尼哈利达集团),格林美苏拉威西镍钴湿法项目(青山集团、格林美与邦普循环等),纬达贝工业园项目(青山集团、振石集团、华友钴业等),摩罗瓦里工业园项目(华友钴业,青创国际、沃源控股等)。这些产能中,最快投产的可能是OBI岛项目,或于2020年投产,而其次为格林美苏拉威西镍钴湿法项目,该项目可能在2020年8月投产。不过湿法产能不具备火法镍铁产能的快速复制性,湿法产能的投产往往有较大不确定性,因此2020年这些产能是否能如实投产仍需要进一步跟踪。

免责声明:本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。