报告摘要:

2020年全球镍供应核心变量在于印尼,其中不仅包括印尼镍矿的供应减量,还有印尼镍铁、印尼湿法产能的供应增量。2020年全球镍价最主要的影响因素就是印尼供应变动,其次是菲律宾镍矿政策和中国新能源汽车政策。

原生镍供应变动主要包括复产产能、湿法产能、NPI产能、传统镍企生产计划等。

从全球计划复产产能来看,受Onca Puma镍矿复产影响,2020年淡水河谷镍产量将较2019年有所提高。2020年复产产能中增量最明显的可能是第一量子,该企业在镍价处于高位时宣布考虑2020年一季度复产,不过该产能从复产到满产需要1-2年的时间。其余两个澳洲的镍矿产能相对较小,影响有限。

2020年湿法产能增量主要是力勤和格林美项目,对应的一期产能分别为3.7万镍吨和5万镍吨,不过实际投产情况仍要持续跟踪,2020年上半年可能影响不大,即便湿法产能如期投产,其增量也主要在于2020年下半年。

印尼NPI产能是未来几年全球原生镍供应增量最大的一块,且近几年投产的RKEF工艺的印尼NPI含镍量一般在12%以上,甚至有部分NPI产能含镍量能达到13.5%以上。12%-13%的镍铁用于不锈钢生产则需要配的纯镍微乎其微,如果未来印尼NPI作为中国不锈钢生产的主要原料,则精炼镍在不锈钢领域的需求将会大幅下滑。不过当前中国NPI依然是300系不锈钢的主要原料,中国NPI的含镍量仅在9%-9.5%,印尼禁矿可能导致2020年中国NPI含镍量再次小幅下滑。

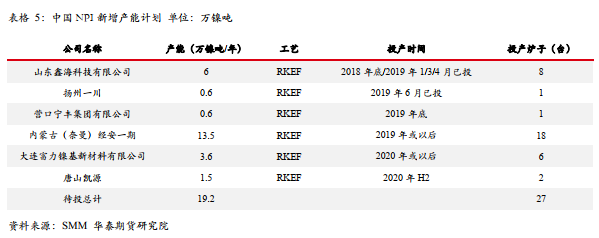

虽然2020年中国NPI仍然有投产计划,但印尼镍矿政策不改变的情况下,中国NPI产量下滑几乎成为板上钉钉的事情。后期中国NPI企业可能进入低利润甚至零利润状态,中国NPI的利润绝大部分被镍矿吞噬,而印尼NPI则依然维持丰厚的利润,2020年印尼NPI产量首次超过中国,成为全球镍铁产量最大的国家。

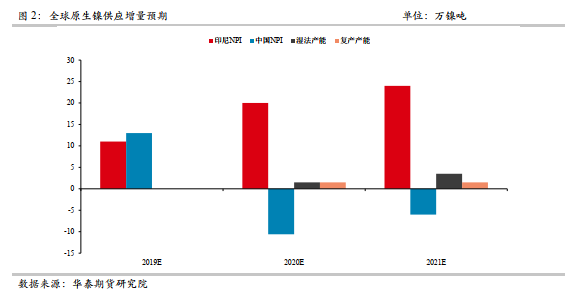

由此可见,2020年全球原生镍供应增量集中在印尼,尤其是印尼NPI产能。2020-2021年全球最主要的原生镍供应减量是中国NPI,而精炼镍与硫酸镍供应增量焦点则在印尼湿法产能。因此2020年全球原生镍供应主要关注印尼NPI与湿法产能投产情况。

1全球镍供应核心变量在印尼

2020年全球镍供应核心变量在于印尼,其中不仅包括印尼镍矿的供应减量,还有印尼镍铁、印尼湿法产能的供应增量。2020年全球镍价最主要的影响因素就是印尼供应变动,其次是菲律宾镍矿政策和中国新能源汽车政策。

首先我们对2020年全球镍供应变量进行系统的梳理。原生镍供应变动主要包括复产产能、湿法产能、NPI(含镍生铁,也俗称镍铁)产能、传统镍企生产计划等,湿法产能之外的硫酸镍新增产能是加工产能,与精炼镍消费重叠,因此我们不另外计算。

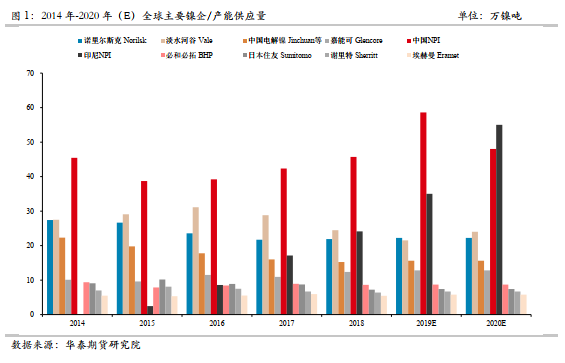

以下是2015-2020年全球主要的镍生产企业产量情况:

上表中2019年全球原生镍供应增量主要在于NPI,非NPI产量小幅下降;预计2020年NPI供应增量下降,主要因中国NPI受印尼禁矿影响而减产,印尼NPI产量增幅扩大;受复产产能和湿法产能影响,2020年非NPI产量出现小幅度的增长。

从全球计划复产产能来看,受Onca Puma镍矿复产影响,2020年淡水河谷镍产量将较2019年有所提高。2020年复产产能中增量最明显的可能是第一量子,该企业在镍价处于高位时宣布考虑2020年一季度复产,不过该产能从复产到满产需要1-2年的时间。其余两个澳洲的镍矿产能相对较小,影响有限。

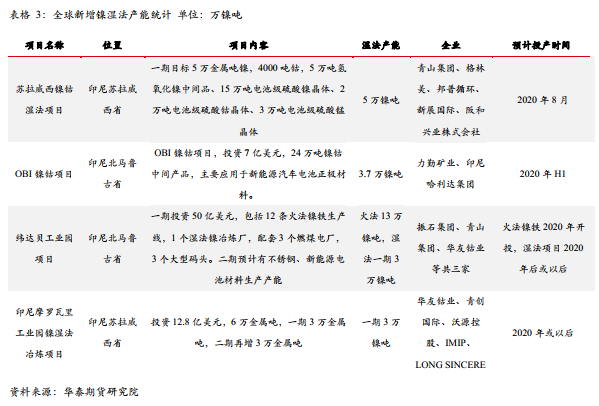

2020年湿法产能增量主要是力勤和格林美项目,对应的一期产能分别为3.7万镍吨和5万镍吨,不过实际投产情况仍要持续跟踪,2020年上半年可能影响不大,即便湿法产能如期投产,其增量也主要在于2020年下半年。

印尼NPI产能是未来几年全球原生镍供应增量最大的一块,且近几年投产的RKEF工艺的印尼NPI含镍量一般在12%以上,甚至有部分NPI产能含镍量能达到13.5%以上。12%-13%的镍铁用于不锈钢生产则需要配的纯镍微乎其微,如果未来印尼NPI作为中国不锈钢生产的主要原料,则精炼镍在不锈钢领域的需求将会大幅下滑。不过当前中国NPI依然是300系不锈钢的主要原料,中国NPI的含镍量仅在9%-9.5%,印尼禁矿可能导致2020年中国NPI含镍量再次小幅下滑。

虽然2020年中国NPI仍然有投产计划,但印尼镍矿政策不改变的情况下,中国NPI产量下滑几乎成为板上钉钉的事情。后期中国NPI企业可能进入低利润甚至零利润状态,中国NPI的利润绝大部分被镍矿吞噬,而印尼NPI则依然维持丰厚的利润,2020年印尼NPI产量首次超过中国,成为全球镍铁产量最大的国家。

以下为全球原生镍供应变动汇总:

由此可见,2020年全球原生镍供应增量集中在印尼,尤其是印尼NPI产能。2020-2021年全球最主要的原生镍供应减量是中国NPI,而精炼镍与硫酸镍供应增量焦点则在印尼湿法产能。因此2020年全球原生镍供应主要关注印尼NPI与湿法产能投产情况。

免责声明:本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。