摘要:本周沪镍强势上攻,收涨3.24%。消息面来看,菲律宾政府或将禁止露天矿的开采,作为全球两大镍矿生产国,这将严重减少未来镍矿供应量;此外,新能源电池的需求量将迎来爆发期,硫酸镍的需求只会增加不会减少;而不锈钢库存的走低对镍价也形成了支撑;技术上看,镍价仍处于上行趋势中,LME库存的持降,场外资金增仓都将有利于价格中长期走强。因此,在操作上我们建议可以中线布局做多,入场点位控制在103000附近,不设止损,止盈放在115000附近。

操作策略

中线投资者,对沪镍1807合约103000附近轻仓做多,不设止损,止盈放在115000附近。

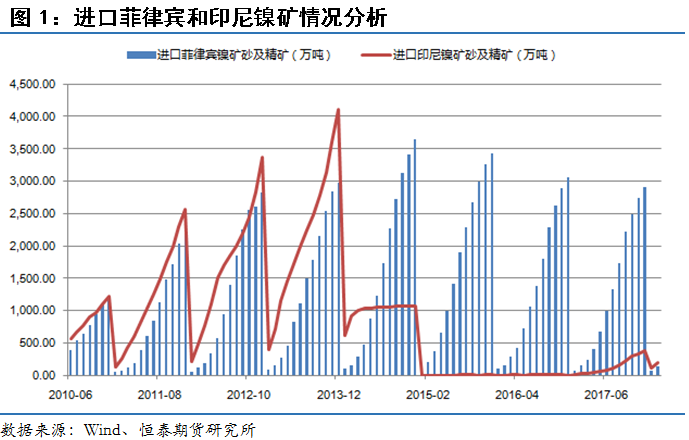

一、 进口镍矿减少,菲律宾或禁止露天矿开采数据显示,中国1月镍矿砂及精矿进口量为2,088,573吨,同比增加99.66%。其中,自菲律宾进口量为696,062吨,仅占总量的33%;1月中国自印尼进口的镍矿为1,091,307吨,为最大进口来源国。菲律宾是世界上最大的镍矿供应国,并且是最大的铜和金生产国之一。为了保护环境和水资源,杜特尔特警告矿业公司称,明年露天开采可能遭到彻底的取缔。自去年4月开始菲律宾已经禁止建造新的露天矿,禁令已经使得位于棉兰老岛(Mindanao)南部价值59亿美元的Tampakan铜-金矿项目受到影响。如果菲律宾真的禁止镍矿生产将导致国内进口镍大幅下滑。

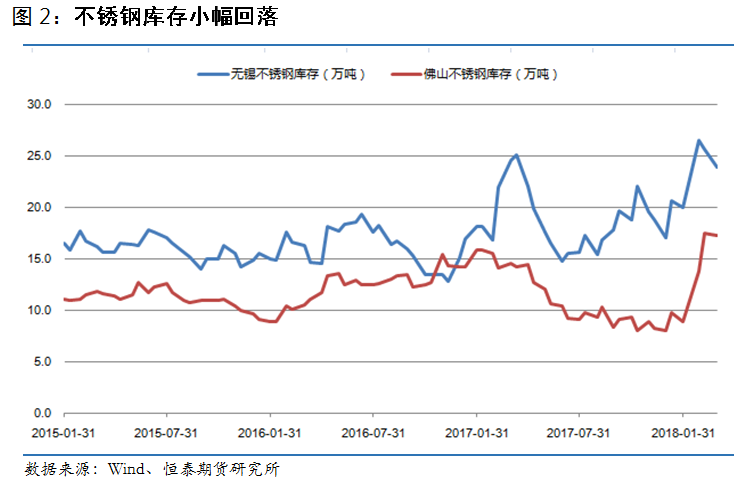

二、国内不锈钢库存小幅回落

从不锈钢库存来看,截止3月31日我国佛山和无锡的不锈钢库存分别为17.21万吨和23.82万吨,库存与3月初的13.47万吨以及26.47万吨相比均小幅回落,这主要得益于下游复工需求提振。

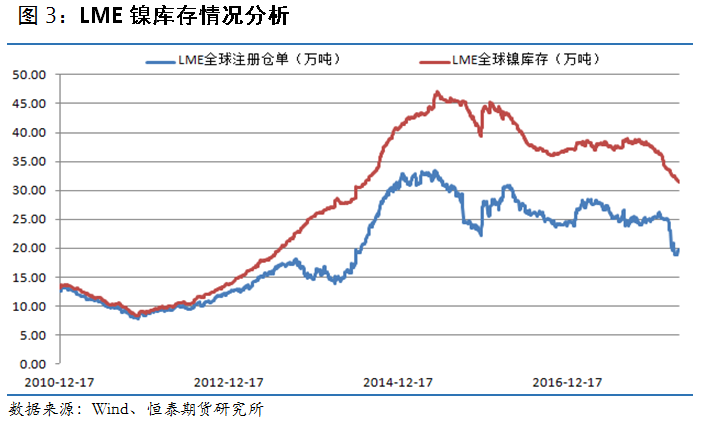

三、LME镍库存高位回落,支撑价格

截至目前LME的镍库存和仓单分别为314946万吨,197100 万吨,与3月相比继续下起小幅下滑;在新能源汽车普遍推广的背景下,硫酸镍的需求只会增加不会减少,未来库存大概率维持走低趋势,对后期镍价会有较强支撑。

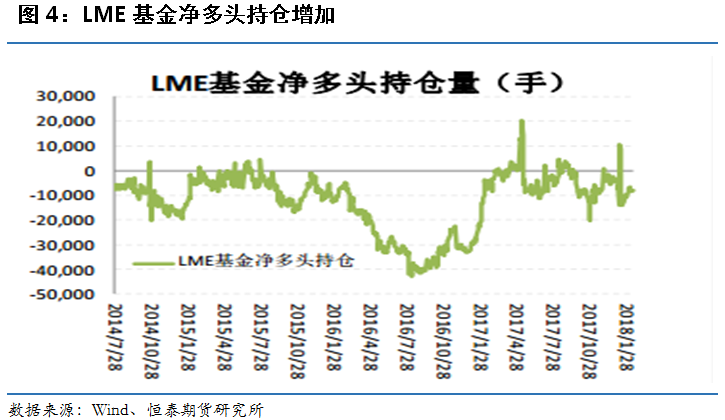

四、场外资金逐步增仓

目前沪镍持仓持续上升,近 3 日累计增仓更超过 8 万手,场外资金的大规模流入更是助长了镍的 上涨热情。

五、技术分析—震荡上行

下图是沪镍1807周线图,趋势上看,镍价仍处于上行通道,本周受到消息面的驱动,沪镍收涨3.42% ,均线系统多头发散,多头强势,预计后期价格将挑战前高附近的压力。