内容提要

沪镍本周冲高回落,上方120000元/吨压力较大。国内镍市及下游不锈钢走势的矛盾正愈发明显。本月国内不锈钢厂保持较高排产,但下游消费能力有限,目前已连续多周垒库。300系不锈钢显弱势直接拖累镍产业链产品价格,目前来看该偏弱气氛可能持续,暂未见到不锈钢厂减产苗头。

宏观面来看较为复杂,疫苗在本周不断爆出利好消息,刺激整个市场出现上涨。周四美国财政刺激谈判出现重启希望,同时美国财政部和美联储考虑是否明年继续使用当前抗疫紧急贷款工具,令周五市场情绪高涨。下周仍需继续关注疫苗进展以及美国谈判的情况。虽然基本面略偏空,但若宏观利好持续发酵,则价格仍有走高的动力。

操作建议

沪镍下周可以尝试在111000元/吨以下适度做多,上方压力短期在122000元/吨之上。 风险提示利多:美国新一轮的刺激政策如预期达成。 中国宏观有进一步宽松预期。利空:美国大选再起纷争 美股、原油出现大幅回落 欧洲美国疫情加剧

01

行情回顾本周沪镍主力2102合约,本周平开于118600元/吨,周一开盘后大幅拉升并突破120000元/吨,最高涨至120940元/吨,为本周的最高点。周二高位开盘后整日单边震荡走低,连续跌破多个重要支撑位,在116000元/吨平台获得支撑。周三围绕116200-116500元/吨区间窄幅震荡,周四依然维持震荡,但盘中一度快速跳水,最低探至115150元/吨也是本周的最低点,跌破116000元/吨后快速抽回再回区间内。周五平开后再度尝试冲击118000元/吨平台,但冲高无力下午跳水,尾盘收于116900元/吨,周跌幅1.42%。

02

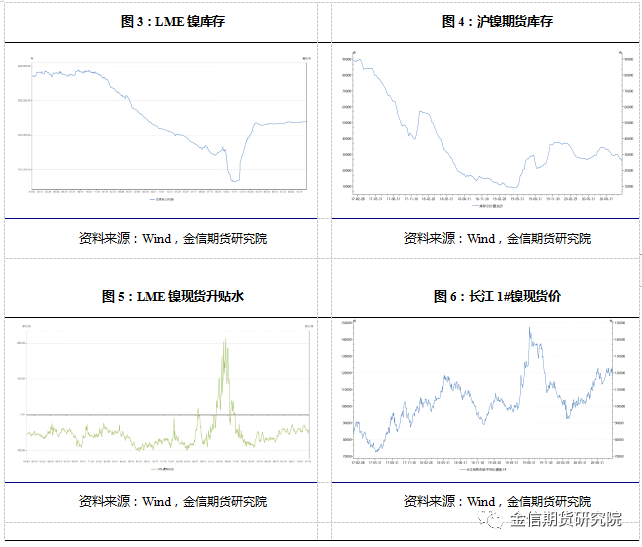

现货库存汇总菲律宾最大矿区苏里高雨季已至,市场可供货源大幅下滑,成交稀少,加上近期镍铁价格持续下行,铁厂看空后市,对高价矿的采购也采取谨慎的态度,但因货源本身就稀少,短期镍矿价格或继续维持高位持稳运行,但不排除少数因库存告罄而出现的更高价成交。 11月20日全国所有港口镍矿库存较上周减少24.4万吨至880.8万湿吨,总折合金属量7.00万吨,较11月13日减少0.2万镍吨。其中全国七大港口镍矿库存657万吨,较11月13日减少13.4万吨。

03

一周新闻数据汇总1. 世界金属统计局公布报告显示:2020年1-9月全球镍市供应过剩5万吨。2019年全年,全球镍市场供应短缺2.76万吨。2020年1-9月,全球精炼镍产量总计为169.17万吨,需求量为164.15万吨。2020年1-9月,全球矿山镍产量为167.05万吨,较2019年同期水平低21 .6万吨。中国冶炼/精炼厂产量较2019年同期下滑12.5万吨,表观需求量为88.97万吨,同比下滑7.1万吨。1-9月全球需求量较去年同期减少16.9万吨。2020年9月,全球冶炼/精炼商的镍产量为20.56万吨,需求量为20.61万吨。 (WBMS) 2. 据消息称,为了加快在印尼中苏拉威西省北莫洛瓦利摄政区的冶炼厂项目的建设,Kemenko Marves通过投资与采矿协调局代表于11月5日进行了审查。业和投资协调局副局长表示,此次审查是为了监测Morowali北部冶炼厂项目的进展情况,该项目是与Morowali有关的优先项目之一。据悉,目前,PT Gunbuster镍业公司(GNI)正在建设一座回转窑电炉(RKEF)镍冶炼厂及其配套设施,总投资27亿美元,共有52条生产线。预计到2021年底,总共将有24条生产线,目标是每年吸收1300万湿吨镍矿石,生产180万吨镍铁。(广东省不锈钢材料与制品协会) 3. 周二Bluejay Mining与力拓签署了合资协议,以推进芬兰的Enonkoski镍矿项目。力拓将通过向Enonkoski注资2000万美元逐步获得该项目75%的权益。分三个阶段,在第一阶段(2023年11月前),力拓可花费500万美元获得该项目51%权益,力拓必须在2021年3月底前支付40万美元。第二阶段,力拓可通过在2025年11月前再支付500万美元,将其权益增加到65%。第三阶段力拓可在2029年11月前再投资1000万美元以获得项目75%的权益。在1984-1994年之间,Enonkoski矿生产670万吨镍。(SHMET)

04

行情分析及思路沪镍本周冲高回落,上方120000元/吨压力较大大。国内镍市及下游不锈钢走势的矛盾正愈发明显。本月国内不锈钢厂由于保持较高排产,但下游消费能力有限,目前已连续多周垒库。300系不锈钢显弱势直接拖累镍产业链产品价格,目前来看该偏弱气氛可能持续,暂未见到不锈钢厂减产苗头。宏观面来看较为复杂,疫苗在本周不断爆出利好消息,刺激整个市场出现上涨。周四美国财政刺激谈判出现重启希望,同时美国财政部和美联储考虑是否明年继续使用当前抗疫紧急贷款工具,令周五市场情绪高涨。下周仍需继续关注疫苗进展以及美国谈判的情况。下周沪镍将会在111000-122000元/吨区间内宽幅震荡。需格外关注宏观面政策变化以及不锈钢消费情况。虽然基本面略偏空,但若宏观利好持续发酵,则价格仍有走高的动力。

报告日期:2020年11月22日

刘文波

从业资格编号 F3070864

投资咨询编号 Z0015179

联系人:贾铮

从业资格编号 F3074588