一、不锈钢价格拖累,镍价酝酿涨势

今年以来受印尼禁矿影响,国内原料供应始终维持紧张。上半年国内的港口矿石存量较为充裕,市场对于境外镍铁的增量也存在一定的期待;下游不锈钢终端消费全年偏弱,不锈钢价格基本呈现趋势性走低,三、四季度在上游强势原料的挤压下持续亏损,无法接受镍价的进一步抬升,造成了镍价的高位盘整。

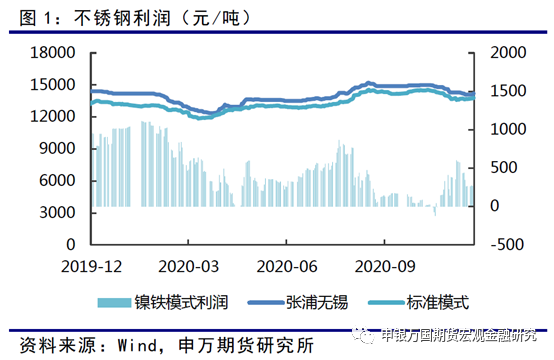

从统计上看,今年9月以来国内不锈钢加工毛利持续在500元/吨以下,且采用的现货标的为价格较高的交割级不锈钢板,而市场主流的民营不锈钢板价格普遍还要低800元/吨左右,也就是说对于大量生产304不锈钢冷轧板的钢厂来说,目前的不锈钢价格是亏损的。

尽管如此,不锈钢的供应总量依然维持高位。一方面今年印尼大量投产镍铁不锈钢产能,今年在方坯停止反倾销后,国内从印尼进口的方坯量大幅增加,据51不锈钢测算全年预计增加85万吨。此外,不锈钢冷轧板回流数量同样较大,据统计10月印尼304冷轧板进口数量达5.3万吨,环比增加3.9万吨,增幅264.6%。市场预计青山印尼目前每月回国的304不锈钢在6-8万吨之间,预计全年同比去年增加28万吨。考虑到境外回流不锈钢的成本低廉且规模日益增加,在整体过剩的大背景下,不锈钢价格预计未来依旧会保持相对弱势。与此相对的上游原料价格却维持坚挺,从近期部分钢厂持续打压现货价格可以看出,出海企业在低成本下扩展和抢占市场的趋势难以改变,国内不锈钢企业洗牌在即。而一旦减产发生,目前拖累镍价的锚将被敲断,镍价或迎来上行。

二、矿山发货淡季,原料紧张加剧

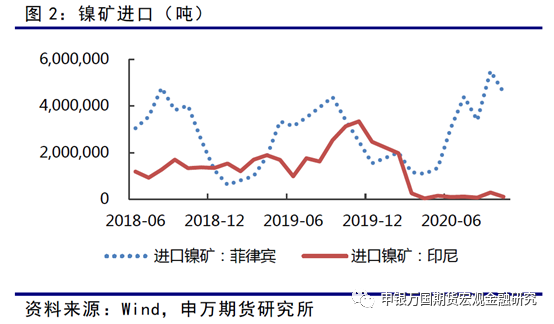

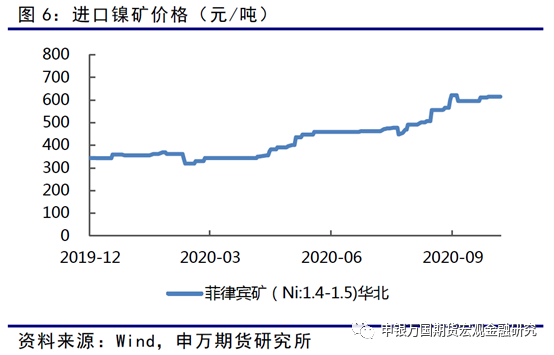

短期来看,菲律宾逐步进入发货淡季加速了镍价的上涨。从图2可以明显看出菲律宾矿山发货具有极强的季节性特征,年底至明年一季度大概率是快速减少的趋势,而目前印尼的矿石出口已经基本清零,国内镍铁厂的原料供应紧张将进一步加剧。

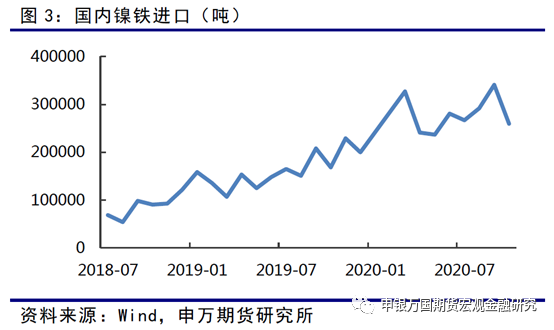

镍铁进口方面,据海关数据显示今年1-10月国内累计进口镍铁224.5万吨,较去年同期增加72.48万吨,折镍金属量约8万吨镍,同比增幅47.68%,主要得益于印尼产能的提升。

但是相比印尼禁矿带来的镍矿供应缺口,今年不锈钢和镍铁的进口数量还是明显不足。

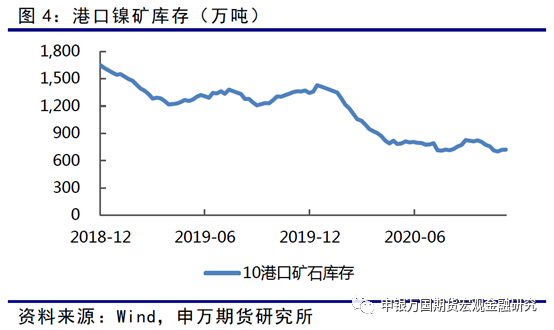

矿石供应的缺口对应了今年港口库存的大幅回落。Wind数据显示今年国内主要港口镍矿库存自年初的1400万吨下降至700万吨左右,折金属量约10万吨,降幅50%。随着矿石库存绝对水平的走低,未来镍价向上的弹性预计进一步增加。

三、镍价强势镍铁走低,警惕国内产能出清

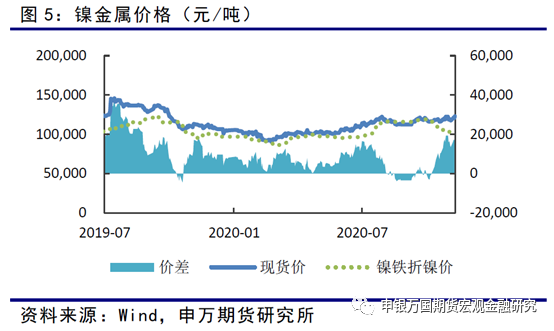

从国内镍金属和镍铁价格的走势看,目前电解镍和镍铁的价差被进一步拉大,镍铁价格受成本和下游需求影响无力跟随镍价走势,在原料价格持续走高的情况下,国内镍铁厂及下游不锈钢厂均呈现亏损。

受境外产能投产影响,镍-不锈钢产业链目前呈现严重分化,出海企业得益于当地的低价原料,整体经营环境较好;而受到禁矿影响,国内镍铁企业原料获取困难,价格高企,亏损严重。短期看亏损的问题势必会导致产能端的变化,在原料供应存在较大缺口的背景下,考虑到菲律宾和印尼之外的矿石供应短期难以满足市场需求,国内的镍铁及不锈钢产能终将迎来出清。

三、小结

总体来看,现阶段镍相关企业两极分化严重,国内厂家原料获取困难,价格高企导致亏损,随着菲律宾矿山发货淡季到来,这一情况预计进一步加剧。下游不锈钢消费目前没有过多亮点,境外供应持续增加也给国内产能带来压力,部分企业有压价行为,因此不锈钢价格对上游镍铁价格的支持预计有限,我们认为目前境外企业对镍铁、不锈钢市场的争夺还将持续,意味着国内企业的份额未来将进一步下降,在相关产能开始关停之前,价格战或许仍将持续。

操作上我们认为短期镍金属价格大概率维持强势,偏多操作为主。强势镍价未来对国内的镍铁企业和不锈钢企业的成本继续行成较大压力。不锈钢价格受商品牛市周期影响底部或继续存在支撑,因此镍价的大方向大概率向上。明年境外镍铁和不锈钢供应预计继续增加,考虑到原料价格高企对出海企业收益较大,在出现减产前,低成本企业大概率仍会选择挺原料价格打压不锈钢价格的操作,因此可以考虑继续逢高做空不锈钢利润。