内容提要

印尼6.2级地震一度推升镍价,震中地区受灾较为严重,但本次震中地区没有镍铁和镍矿厂,离主要的生产基地苏拉威比较远,因此下午市场评定该地震对镍供应基本没有影响,也令镍价走出了过山车行情。

宏观面来看本周市场的焦点在拜登的American Rescue Plan上面,周四1.9万亿美元刺激计划为市场带来情绪上的提振。该议案将会用于疫情和救助家庭企业等上面,同时市场仍对下月提出的另一份刺激计划抱有预期,或将在基建等方面有举措。

操作建议

沪镍下周可以尝试在122000元/吨以下适度做多,上方压力短期在135000元/吨之上。

风险提示

利多:疫情好转;全球大幅放水;中国宏观有进一步宽松预期。

利空:美股、原油出现大幅回落;疫情再度加重,病毒变异加剧。

01

行情回顾

本周沪镍主力2103合约,本周平开于132400元/吨,周一开盘后快速走低,一度出现大幅跳水,最低跌至127000元/吨平台。周二承接周一跌势继续下跌,最低跌至125700元/吨平台后止跌,转而大幅拉升站上129000元/吨平台。周三、周四在130000元/吨平台展开盘整,尾盘站上131000元/吨平台。周五跳空高开后快速拉升,最高一度触及136500元/吨,创出新高后大幅跳水,本周最后收于132390元/吨,周跌幅0.08%。

02

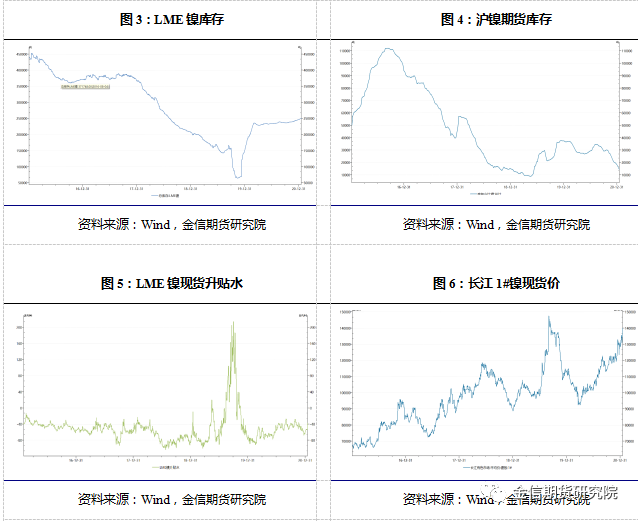

现货库存汇总周五(1月15日)上海保税区纯镍库存环比上周(1月8日)减少0.16万吨至2.12万吨。本周初由于国内货源紧张,使得沪镍走强,周中进口比价修复明显。虽然保税区俄镍美金货报价上涨至130-150美元/吨,但由于国内俄镍现货升水同样在高位。因此在进口窗口打开后,保税区交投回暖。本周上海保税库纯镍库存减少0.16万吨,预计后市有望延续降库趋势。据SMM了解,截至本周五(1月15日),SMM六地纯镍库存总量为23,169吨,较上周(1月8日)降1,520吨。据悉,本周上海地区有逾1000吨进口纯镍自保税区进入各社会仓库 ,其中大部分为俄镍;国产品牌方面,周中厂家有200余吨金川镍到货迅速售罄,而贸易商自提货物入库量较为有限。由于周初可流通现货偏紧,因此上海及江苏两地较多仓单解为现货在市场流转,令上期所库存降幅明显。但未来两周将有千余吨远期提单到港、保税区货物也将继续对上海库存进行补给。

03

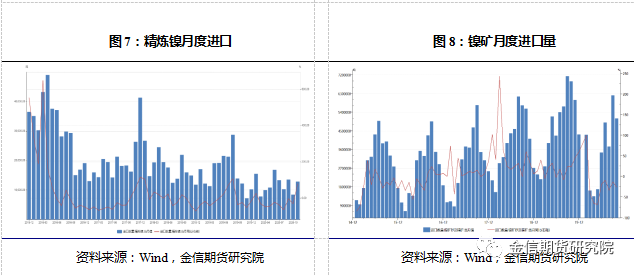

一周新闻数据汇总1.据中国地震台网测定,印度尼西亚苏拉威西岛15日2时28分发生6.2级地震,深度为10千米。苏拉威西岛镍矿资源占印度尼西亚约80%。据悉,本次地震所在的西苏拉威西没有镍铁厂,与主要生产园区所在的中苏拉威西和东南苏拉威西较远,对于印尼镍生产暂无影响。(SHMET)2. 欧盟周四要求世界贸易组织(WTO)成立一个小组,就印尼镍矿石出口限制进行裁决。欧盟早在2019年11月就向世贸组织申诉印尼对镍矿石出口实施限制。镍是用于制造不锈钢的原材料。欧盟委员会周四表示将要求世贸成立小组,做出裁决。(SHMET)3. 据安泰科统计,2020年12月份我国电解镍产量14090吨,环比增加3.1%,同比减少11.9%。12月份电解镍在产2家,其中金川集团12月份电镍产量13000吨,环比增加4%,全年产量达到14.55万吨,完成年初既定目标,2021年全年的指导产量15万吨,同比增加3.5%;新疆新鑫矿业12月份产量1090吨,环比增加7.2%。烟台凯实12月份暂停精炼镍生产线。(安泰科)

04

行情分析及思路沪镍本周一度大涨,1203合约再度刷新高点至136500元/吨。供应上来看,上半周依然偏紧,库存持续下降。但下半周现货市场大幅转弱,而近期大量进口货源到港清关,预期下周市场供应将会大幅增加,快速改善之前的紧张局面。当下镍价大涨之后企业生产利润高企,供应将会快速覆盖市场,因此高位价格很难持续。印尼6.2级地震一度推升镍价,震中地区受灾较为严重,但本次震中地区没有镍铁和镍矿厂,离主要的生产基地苏拉威比较远,因此下午市场评定该地震对镍供应基本没有影响,也令镍价走出了过山车行情。宏观面来看本周市场的焦点在拜登的American Rescue Plan上面,周四1.9万亿美元刺激计划为市场带来情绪上的提振。该议案将会用于疫情和救助家庭企业等上面,同时市场仍对下月提出的另一份刺激计划抱有预期,或将在基建等方面有举措。下周沪镍将会在123000-135000元/吨区间内宽幅震荡。需格外关注宏观面政策变化、进口货源到港情况,以及镍铁和不锈钢减产情况。