内容提要

沪镍本周再度刷新高点至137280元/吨,但冲高后出现急速回落的走势。供应上来看,近期大量进口货源到港清关,市场供应出现了大幅增加,贸易商连日调低升水以促成成交。当下镍价大涨之后企业生产利润高企,供应将会快速覆盖市场,因此高位价格很难持续。

下游不锈钢贸易商进入长假,以发货为主极少接单。交易所库存仓单出现大幅增加,且因运输问题部分在途货物将会陆续抵达,后续交易所库存将会持续增加,对不锈钢价格带来压力。

宏观面来看本周市场的焦点在美元的回升,美国大选结束后海外乐观情绪快速降温,令美元重返90之上。而国内本周由于资金面趋紧,导致市场情绪发声转变,股市、期市都出现一定回落。下周临近长假国内资金面紧张能否缓解将会至关重要,如依旧没有宽松措施出台,则市场仍将维持偏弱格局。

操作建议

沪镍关注上方压力位135000元/吨一线,下方在123000元/吨有支撑,配合持仓及宏观面变化决定后市操作。风险提示利多:疫情好转。 全球大幅放水。中国宏观有进一步宽松预期。利空:美股、原油出现大幅回落。疫情再度加重,病毒变异加剧。

01

行情回顾

本周沪镍主力换月至2104合约,本周低开于132540元/吨,周一开盘后快速走高,日内连破133000-136000元/吨多个平台,再度刷新2019年来的高点,但尾盘多头纷纷获利离场,价格出现回落。周二围绕134500-135800元/吨区间窄幅震荡,但持仓继续减少市场做多意愿减弱。周三低开后向下寻求支撑,在133500元/吨平台暂获支撑,但向上突破乏力,尾盘再度回落。周四承接周三跌势大幅跳空低开,132000元/吨平台快速被击穿,日内连续下滑并在尾盘跌破131000元/吨平台。周五开盘后震荡走高,但在133000元/吨平台遇阻,下午出现快速跳水走势,最低跌至130230元/吨,本周最后收于130570元/吨,周跌幅2.11%。

02

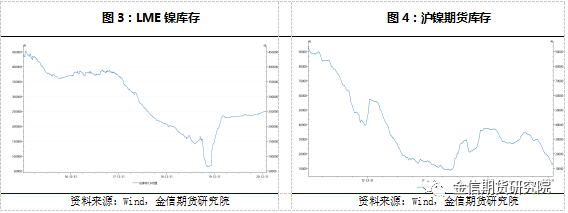

现货库存汇总据SMM调研了解,本周五(1月29日)上海保税区纯镍库存环比上周(1月22日)减少0.2万吨至1.66万吨。由于国内社会仓库纯镍处于低位,令近期进口比价好转。而保税区镍板也因此陆续流入国内,其中多数为20年俄镍长单货物。除此之外,本周有少量俄镍和澳洲镍豆提单到港,均直接清关进入国内。因此,上海保税区纯镍库存连续第四周录得降库。 截至本周五(1月29日),SMM六地纯镍库存总量为23,507吨,较上周五(1月22日)增2,095吨,增幅达9.78%。而环比本周一(1月25日)则垒库2,707吨,增幅为12.44%。据悉,本周上海地区进口俄镍集中到货,保税区2-3千吨镍板分别搬入上期所交割库以及华东现货仓库。广东地区虽有日本住友镍到货,但在下游提货后库存仍有小降。北方两地,辽宁、天津则因贸易商为下游备货而小幅增加。 今年春节前,全国多地出现新增疫情,下游企业今年预计普遍将会提前休市,节前下游的需求或难以持续跟进,据悉当前很多下游家电行业需求表现偏弱,因出口海运费较高加之货柜少,抑制不锈钢需求释放。而钢厂预计将普遍维持正常生产,资源将会陆续发往码头和市场,而且随着疫情快速上升,节后需求或也将被推后,加之期货仓单部分回流市场,节后会有一定的累库风险。按照近几年库存变化来看,假设节后按照21%增幅累库的话,那么就是节后无锡市场库存将会增加8.8万吨左右,如果疫情严峻下游推迟开工的话,增幅可能还会更大。

03

一周新闻数据汇总1.第一量子矿业(First Quantum Minerals)报告显示,2020年四季度镍产量为0.6万吨,全年镍产量为1.3万吨;First Quantum预计2021年镍产量将在2.3-2.7万吨,2022年在2.5-3万吨,2023年在2.7-3.2万吨。(第一量子)2. 海关数据显示,2020年中国进口了5566吨硫酸镍,比上年增长了30.1%。12月进口量为803吨,同比下降30.5%,因为海外爆发第二波新冠疫情,导致交货延迟。中国硫酸镍消费增长的主要原因在于新能源汽车的电池需求激增,尤其是镍钴锰/镍钴铝(NCM/NCA)电池。去年消费者增加使用进口材料,因为国内产量大多用于长期合同,主要生产商的现货库存有限。中国已从“加工贸易禁止类商品目录”中删除镍相关产品,并且调低了HS代码75021090项“其他非合金镍”的进口税,从2020年的2%削减至2021年的1%。这从长远来看将推动中国的镍进口。(我的不锈钢网)3.Nickel Mines发布其四季度财报,四季度,Hengjaya镍矿和Ranger镍矿的合并项目(按100%计算)创纪录地销售了11,401.4吨镍金属,销售额为1.588亿美元,基本EBITDA为7,160万美元,净利润为6,780万美元。RKEF联合运营的镍产量为11,527吨,是季度产量的最高记录,比三季度的10,699.9吨增加了7.7%。每个项目的镍产量持续稳定在1,900吨p / m。

04

行情分析及思路沪镍本周再度刷新高点至137280元/吨,但冲高后出现急速回落的走势。供应上来看,近期大量进口货源到港清关,市场供应出现了大幅增加,贸易商连日调低升水以促成成交。当下镍价大涨之后企业生产利润高企,供应将会快速覆盖市场,因此高位价格很难持续。下游不锈钢贸易商进入长假,以发货为主极少接单。交易所库存仓单出现大幅增加,且因运输问题部分在途货物将会陆续抵达,后续交易所库存将会持续增加,对不锈钢价格带来压力。宏观面来看本周市场的焦点在美元的回升,美国大选结束后海外乐观情绪快速降温,令美元重返90之上。而国内本周由于资金面趋紧,导致市场情绪发声转变,股市、期市都出现一定回落。下周临近长假国内资金面紧张能否缓解将会至关重要,如依旧没有宽松措施出台,则市场仍将维持偏弱格局。下周沪镍将会在123000-135000元/吨区间内宽幅震荡。需格外关注宏观面政策变化、进口货源到港情况,以及镍铁和不锈钢减产情况。