内容提要

沪镍本周围绕133000元/吨区间震荡整理。供应上来看,临近长假市场提前放假,现货市场成交非常清淡,基本无人询价。进口商转入封盘休息之中,不愿意再低位继续出货,导致进口升水出现上升。下游不锈钢贸易商进入长假,以发货为主极少接单。不过需要注意的是,不锈钢下游消费好于历史同期,仍将对镍价有一定支撑。宏观面来看本周市场的焦点在美元的回升,美国近期公布的经济数据均好于预期,推动美元继续向上,本周最高涨至91.5。同时,拜登推出的1.9万亿美金的刺激法案依然未能活动通过,市场预期依旧但不如前期,这将对未来市场信心带来影响。而国内继续维持流动收紧的态势,市场资金还是不宽裕,推动价格上行的动力不足。操作建议沪镍关注上方压力位135000元/吨一线,下方在123000元/吨有支撑,配合持仓及宏观面变化决定后市操作。风险提示利多:疫情好转。 全球大幅放水。中国宏观有进一步宽松预期。

利空:美股、原油出现大幅回落。疫情再度加重,病毒变异加剧。

01

行情回顾

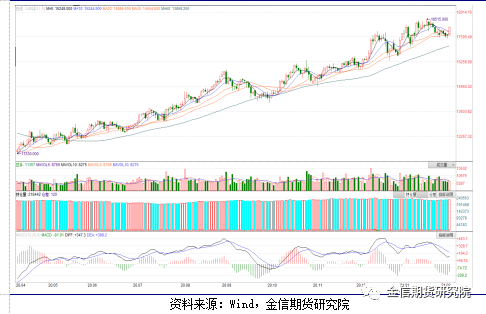

本周沪镍主力换月至2104合约,本周小幅高开于131200元/吨,周一开盘后快速走高,日内最高涨至133300元/吨,但高位承压后大幅回落至131030元/吨,但尾盘再度拉升至日内高位。周二小幅低开后震荡回落,在131000元/吨平台获得支撑。周三低开后继续向下寻求支撑,跌破130000元/吨平台,最低跌至128840元/吨,收盘前快速收回130000元/吨平台。周四在130000-131000元/吨区间内窄幅整理,日内波动较小。周五开盘后震荡走高,在132000元/吨横盘,下午再度出现上行,最高涨至133280元/吨,本周最后收于132850元/吨,周涨幅1.75%。

02

现货库存汇总据SMM调研了解,本周五(2月5日)上海保税区纯镍库存环比上周五(1月29日)持平仍为1.66万吨。本周进口窗口仅周一短暂打开,随后便转为持续亏损状态。因此几无保税区的纯镍流入国内,而远期货物到港数量同样有限。 截至本周五(2月5日),SMM六地纯镍库存总量为22,772吨,较上周五(1月29日)增99吨,增幅达9.78%。而环比本周一(2月1日)则减少171吨。 俄镍方面,预计本周上海市场成交量不足千吨。报价则在低位运行,周初尚有进口商平水出货,但在成交情况有限的情况下,临近周末进口商也不愿继续低价甩货。预计下周俄镍依然维持升水报价。金川镍方面,由于从物流发货紧张,贸易商从甘肃补库有限。周初厂家有数百吨铁路发货至上海,被买家预定一空。金川镍市场升水持稳在4000元/吨左右,周内有个别刚需客户拿货,贸易商间流转量不佳。

03

一周新闻数据汇总1.内蒙古发改委2月1日发布部分行业电价和电力市场交易政策进行调整通知,表示对包含铁合金、钢铁在内的8个行业实行差别电价政策。2021年征收标准为限制类每千瓦时0.1元、淘汰类每千瓦时0.3元(水泥每千瓦时0.4元、钢铁每千瓦时0.5元),2022、2023年差别电价的加价标准,在现行水平的基础上分别提高30%、50%。据Mysteel调研测算,电费在镍铁成本中占比约20%,即电费增加0.1元/千瓦,镍铁冶炼成本增加5元/镍。当地相关镍铁生产企业反馈,目前地区电价政策尚未完全落实,但若2021年电价上涨必将带动冶炼成本增加。(Mysteel)2. 淡水河谷报告称,2020年第四季度镍产量达到5.59万吨,环比减少1.4%,环比增长18.7%,原因在于各运营区于2020年第三季度完成了原定于上半年开展的维修工作后,生产率获得提升。2020年全年成品镍产量(不包括新喀里多尼亚工厂)为18.37万吨,与2019年持平。预计2021年至2023年镍年均产量为20万吨。(淡水河谷)

3.嘉能可报告显示,2020年镍产量为11.02万吨,同比减少9%,受疫情影响,Koniambo产量减少;锌产量为117.04万吨,同比增加9%,主要是因为Antamina产量增加和Mount Isa的改善;铅产量为25.94万吨,同比减少7%;钴产量为2.74万吨,同比减少41%,主要由于Mutanda在2020年检修关停。2021年嘉能可镍产量目标为11.2-12.2万吨,锌产量目标为122-128万吨,钴产量目标为3.3-3.5万吨。(嘉能可)

04

行情分析及思路沪镍本周围绕133000元/吨区间震荡整理。供应上来看,临近长假市场提前放假,现货市场成交非常清淡,基本无人询价。进口商转入封盘休息之中,不愿意再低位继续出货,导致进口升水出现上升。不过保税库大量货物进口也将缓和市场紧张局面,不至于出现1月初的缺货现象。下游不锈钢贸易商进入长假,以发货为主极少接单。交易所库存仓单出现大幅增加,且因运输问题部分在途货物将会陆续抵达,后续交易所库存将会持续增加,对不锈钢价格带来压力。不过需要注意的是,不锈钢下游消费好于历史同期,仍将对镍价有一定支撑。宏观面来看本周市场的焦点在美元的回升,美国近期公布的经济数据均好于预期,推动美元继续向上,本周最高涨至91.5。同时,拜登推出的1.9万亿美金的刺激法案依然未能活动通过,市场预期依旧但不如前期,这将对未来市场信心带来影响。而国内继续维持流动收紧的态势,市场资金还是不宽裕,推动价格上行的动力不足。下周沪镍将会在125000-135000元/吨区间内宽幅震荡。需格外关注宏观面政策变化、进口货源到港情况,以及镍铁和不锈钢减产情况。