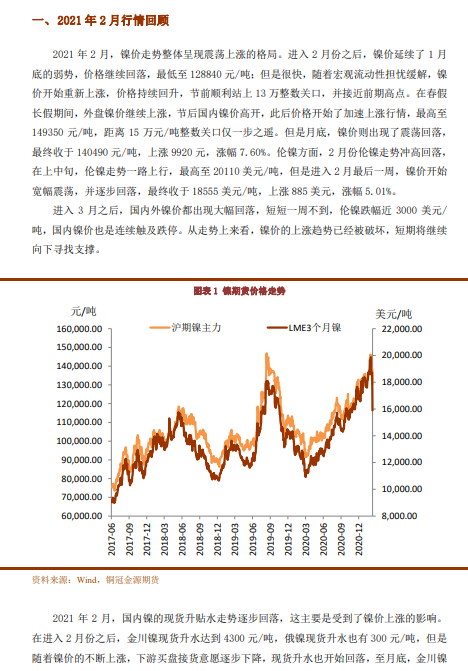

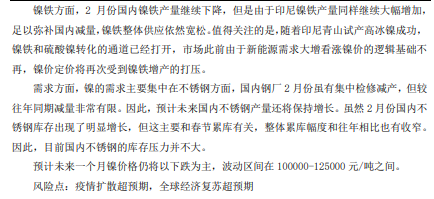

● 镍矿方面,2月份,由于菲律宾依然处于雨季之中,镍矿出货量紧缺,菲律宾镍矿山招标价高企,叠加受油价上涨及货船紧张影响,镍矿海运费大涨,市场报价上调,预计镍矿价格仍将保持强势。同时,国内镍矿港口库存再创新低,国内镍铁厂将继续受到生产利润下降和原料供应不足的限制而减产。

● 镍铁方面,2月份国内镍铁产量继续下降,但是由于印尼镍铁产量同样继续大幅增加,足以弥补国内减量,镍铁整体供应依然宽松。值得关注的是,随着印尼青山试产高冰镍成功,镍铁和硫酸镍转化的通道已经打开,市场此前由于新能源需求大增看涨镍价的逻辑基础不再,镍价定价将再次受到镍铁增产的打压。

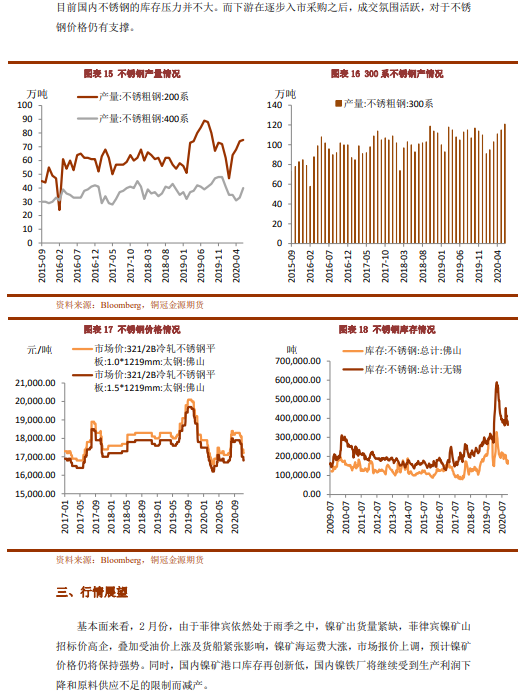

● 需求方面,镍的需求主要集中在不锈钢方面,国内钢厂2月份虽有集中检修减产,但较往年同期减量非常有限。因此,预计未来国内不锈钢产量还将保持增长。虽然2月份国内不锈钢库存出现了明显增长,但这主要和春节累库有关,整体累库幅度和往年相比也有收窄。因此,目前国内不锈钢的库存压力并不大。

● 预计未来一个月镍价格仍将以下跌为主,波动区间在100000-125000元/吨之间。

● 风险点:疫情扩散超预期,全球经济复苏超预期