黄忠夏

投资咨询从业证书号:Z0010771

印尼新工艺项目投产,镍价应声大跌

近日青山实业与华友钴业、中伟股份签订高冰镍供应协议。三方共同约定青山实业将于2021年10月开始一年内向华友钴业供应6万吨高冰镍,向中伟股份供应4万吨高冰镍。青山于2020年7月份开始调试试验,于2020年年底试制成功。据消息,青山实业实现了高冰镍生产的突破,这而一成果将导致镍生产成本大幅度下降。据称,青山实业为了进一步完善在新能源领域的产业链,为了进一步满足动力电池对镍的需求,于2020年7月份开始在印尼调试试制高冰镍,生产镍含量75%以上的高冰镍。该工艺已于2020年年底试制成功,目前已经能够稳定供应高品质高冰镍。目前,青山实业将继续加大在印尼镍产业的投资,2021年预计生产镍当量60万吨,2022年预计生产镍当量85万吨,2023年预计生产镍当量110万吨。其中高冰镍和镍铁的产量将根据市场需求和价格变化情况切换调整。

受以上消息影响,上周伦镍大跌11.75%,加上前周下跌5.57%,短短两周时间,跌幅达17.32%,其中3月4日出现跌停,多年少见;上周国内沪镍也大跌,主力2106合约周度跌幅达13.34%,3月4日也出现跌停。上述消息对市场影响非常大。

全球镍矿供应集中,新能源电池需求边际影响大

世界镍资源储量丰富,在地壳中的含量不少,但比氧、硅、铝、铁、镁等要少很多。地核中含镍最高,是天然的镍铁合金。镍矿在地壳中的含量为0.018%。2016-2020年全球镍矿资源储量波动发展,根据美国地质调查局USGS,2020年全球探明镍基础储量约9400万公吨,同比增长5.6%。

镍矿主要以红土镍矿和硫化镍矿两种形式存在,与传统的硫化镍矿相比,红土镍矿的资源储量更丰富,品位更高,开采难度小;但红土镍矿构成复杂,对冶炼技术要求高,利用难度大。初期,硫化镍矿产量占全球的主导地位,红土镍矿的供给数量较少,但随着2007年以后工业中发明了使用镍铁替代电解镍生产不锈钢的工艺,开采成本低的红土镍矿应用随之兴起,2019年红土镍矿产量占比扩大至64%,且仍在提升,硫化镍矿占比缩小至了36%。硫化镍矿主要分布在加拿大、澳大利亚、俄罗斯、中国等地,该矿产冶炼工艺成熟,副产品较多,但采矿成本较高。红土镍矿主要分布在赤道线南北30度以内的热带国家,主要有东南亚的印尼和菲律宾、美洲的古巴和巴西、新喀等;红土镍矿资源丰富,开采成本较低,但冶炼成本较高,如湿法冶炼工艺技术复杂;印尼和菲律宾的红土镍矿产量位居全球第一和第二名,逐渐成为全球“红土镍矿”竞逐者的“战场”。

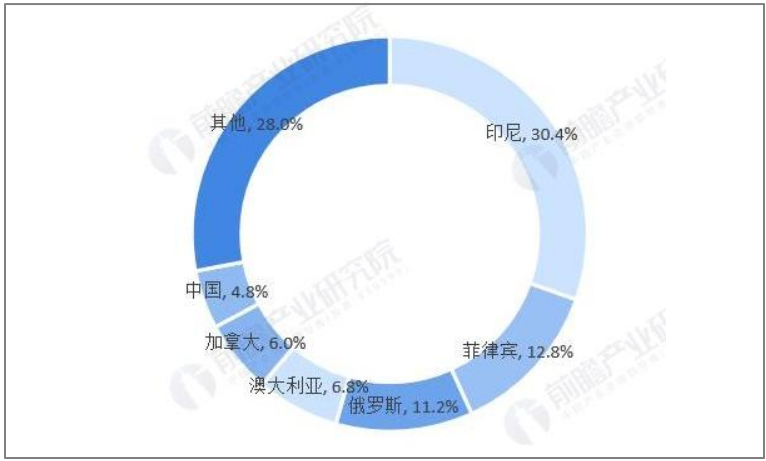

全球镍储量主要分布在印尼、澳大利亚、巴西等地,中国镍的储量较少,仅占全球储量的3%,主要分布在甘肃省,国内镍矿多以硫化镍为主,多用于生产纯镍。由于国内镍资源有限,我国镍矿资源进口基本来自菲律宾和印尼。产量区域分布中,镍矿产量与其储量资源密切相关,产量较高的同样主要为印尼、菲律宾、俄罗斯、澳大利亚等地,我国镍矿产量受储量较少影响,产量占比仅为4.8%。

以下是2020年全球镍矿产量区域分布(单位:%):

来源:前瞻产业研究院 华联期货研究所

镍矿石主要分硫化铜镍矿和氧化镍矿,两者的选矿和冶炼工艺完全不同:根据硫化铜镍矿矿石级别选用不同选石方法,再进行冶炼;氧化镍矿的冶炼富集方法,可分为火法和湿法两大类,火法工艺产生污染物量大,随着镍矿品位的下降和环保的日益严格,湿法工艺所占份额逐渐增大。产量方面,2020年全球镍矿产量出现下滑,实现250万公吨,同比下滑7.4%。

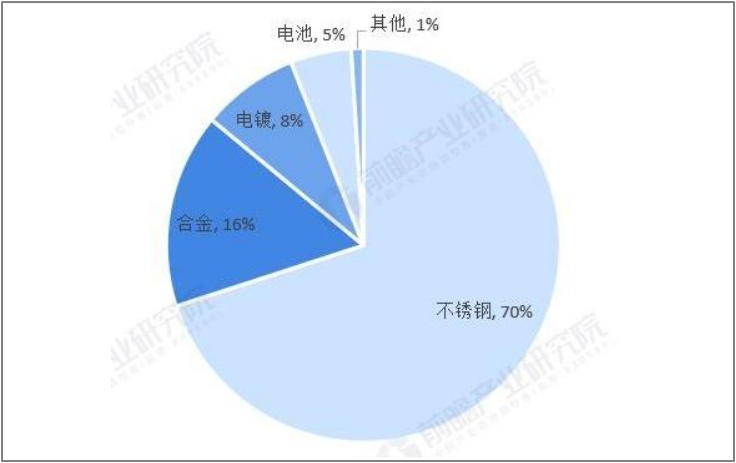

从镍的下游需求端看,不锈钢是镍金属最大消费领域,由于镍良好的延展性和抗腐蚀性等特点,金属镍广泛用于不锈钢领域,占比达到70%,远超其他应用,深受大家关注的新能源电池用量还只有5%。不过由于各国在大力支持新能源电动汽车的发展,因而未来新能源电池需求对镍价边际影响非常大。

来源:前瞻产业研究院 华联期货研究所

由于镍矿资源与产能的限制,尤其红土镍矿,上游原材料主要聚集在印尼,使得全球不锈钢增长重心向印尼转移,印尼2021年不锈钢产能达到950万吨。据中国不锈钢分会,2019年中国不锈钢粗钢产量2940.0万吨,同比增加269.31万吨,增长了10.08%。据Mysteel统计,中国2021年不锈钢新增产能达到335万吨,不锈钢稳定的需求支撑对镍矿的需求。

行业供需:供应过剩,但有结构性短缺

据世界金属统计局(WBMS),2020 年全年全球镍市供应过剩 5.32 万吨。2020 年 1-12 月,全球精炼镍产量总计为 241.91 万吨,需求量为 236.59 万吨。2020 年全年,全球矿山镍产量为 227.35 万吨。中国冶炼厂产量较 2019 年减少 12.4 万吨,表观需求量为 130.97 万吨,同比增加 0.5 万吨。2020 年全年全球表观需求量较去年同期减少 6.6 万吨。2020 年 12 月,全球冶炼厂的镍量为 21.67 万吨,需求量为 22.03 万吨。国际镍业研究小组(INSG)公布的最新数据显示:2020 年 12 月全球镍市供应过剩 14,600 吨,11 月修正后为过剩 7,400 吨。2020 年全年全球镍市供应过剩 122,900 吨,2019 年供应短缺 32,200 吨。

国内镍生产总体表现为电解镍稳定增长和镍生铁的产量下滑,由于印尼限制镍矿石出口以及疫情对菲律宾等国矿石生产和出口形成影响,加剧我国缺矿情况,从而导致国内镍生铁的被动减产,此外印尼产能释放印尼镍生铁回流国内加剧国内镍生铁利润压缩和生产下滑。国内镍需求总体继续实现表现消费的继续上升,因不锈钢稳健增长而电池需求快速增长。

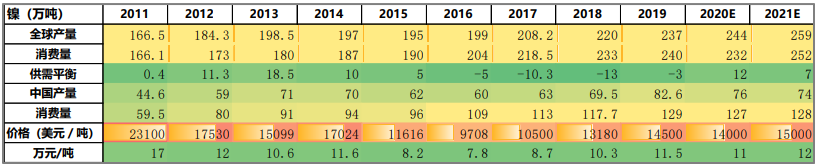

以下是全球及国内镍供需平衡年度预测:

来源:方正中期 华联期货研究所

镍总体过剩与硫酸镍阶段需求不足共存,但硫酸镍供应可以通过镍豆溶解形成一定补充。国内后期关注镍豆进口供应增量变化,以及印尼湿法项目产能进展导致的硫酸镍供应改善预期的变化。

产业链上游镍矿供应偏紧

菲律宾目前处于雨季供应下滑阶段,供应改善逐渐需要在 3 月中下旬形成。在此之前,我国镍矿石处于库存下滑的净消耗状态,总体偏紧延续。自 2020 年 1 月 1 日起,印尼禁矿后,菲律宾就再度成为我国镍矿石进口的最大来源国, 11-3 月本处于菲律宾传统的雨季供应自然下滑影响有限,但进入4月传统出口旺季来临后,预期镍矿石供给会有阶段的改善。受镍矿石供应紧张影响,镍矿石价格居高不下。

2 月末,低中品位镍矿 CIF价格大幅上调,其中 Ni:0.9%高铝矿上涨 9美元/湿吨至 51 美元/湿吨,Ni:0.9%低铝矿上涨 10 美元/湿吨至 60 美元/湿吨,Ni:1.5%矿上涨 6 美元/湿吨至 83 美元/湿吨;另高品位镍矿 CIF价格暂稳,Ni:1.8%矿 107 美元/湿吨。目前菲律宾主流矿区镍矿出货量紧缺,矿山招标价居高不下;受油价上涨叠加货船难求影响,镍矿海运费大涨,持货成本增加导致镍矿商对外报价走高。近期国内 200 系不锈钢受下游需求影响价格上涨,利润空间扩大刺激增产,对低品位镍矿采购需求急切,镍矿供应紧缺下低品位镍矿价格出现大幅上涨;国内镍铁厂认为当前报价拿货生产风险较高,但补库需求依旧不减,市场严重供不应求情况下预计短期内镍矿价格仍易涨难跌。

印尼新工艺项目投产影响分析

据分析,短期来看,第一批试验转产产能约7.5万金属吨,约7—8条NPI产线。参考2021年印尼新增NPI产线或超过54条线的预估,对缓解下半年NPI产能过剩作用有限。但是,对于全球镍盐不足40万金属吨的生产现况而言,转产将在短期突破供应瓶颈,对镍盐供给冲击很大。中长期来看,二级镍向一级镍通道打通,意味着不锈钢市场无法消化的二级镍,均可转向镍硫去到下游电池,一级镍供应压力将在短时间内增大。

从成本端来看,参考Vale印尼镍硫项目现金成本,预估火法工艺生产镍硫现金成本7000—8000美元/吨,且有进一步压降的空间。从毛利率角度思考边际成本,生产NPI向生产镍硫转化的激励已经出现,但需要等待生产建设与调试。对于湿法项目而言,未来火法与湿法项目在硫酸镍上游原料的争夺上面将更加激烈。

从定价角度来看,二级镍与一级镍定价的锚将再度绑定在一起,产业链定价的锚将回归到矿的金属价值,这样来看,未来一级镍与二级镍的内在价差将会收敛,供给远期瓶颈由冶炼转向矿端。

市场趋势分析及展望

去年4月份以来,无论新能源股票还是新能源材料都被爆炒,然而随着价格被炒高以后,新能源股票转向调整以及镍铁转产高冰镍渠道的打通,或意味着镍品种上的新能源炒作阶段性结束。此前由于新能源下游高需求引发的结构性供应短缺矛盾将逐渐被抹平,市场焦点将重新回到镍元素总量供求层面上。从原生镍供需平衡表来看,2021年镍总体供应将小幅过剩。短期镍价大幅下跌,空头情绪得到宣泄,后续需要持续关注事件发酵程度,在基本面未发生实质性改变之前,不过分看空。中期而言,由于消息显示青山到十月份才开始交货,且持续一年时间,说明硫酸镍未来仍然存在一定时间的短缺。镍铁转产高冰镍生产工艺的提前出现影响了镍品种原本的上涨空间和节奏。但长期而言,新能源市场对镍的需求前景仍十分广阔,镍元素需求增量巨大,加之顺周期以及流动性宽松支撑,商品长牛格局并未改变,仍可关注充分回调后的买入机会。

从趋势上看,尽管短期镍价大幅下跌,但无论伦镍还是沪镍长期向上趋势仍然没有改变,预计长期沪镍在100000-110000元/吨一线具有非常强的支撑。

以下是沪镍指数月线趋势图:

来源:博易大师 华联期货研究所