摘要

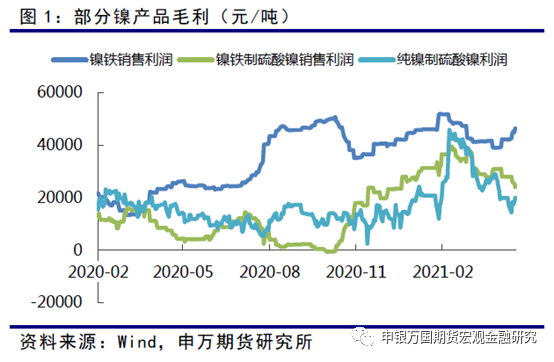

* 电解镍价格自今年3月大幅下跌后逐步震荡回升,从镍产业内不同中间品加工硫酸镍的情况看,目前电解镍的加工利润已经回落至前期大跌前的水平,处于从原料制备硫酸镍的最低位置,显示市场目前已经从之前的恐慌回归理性。

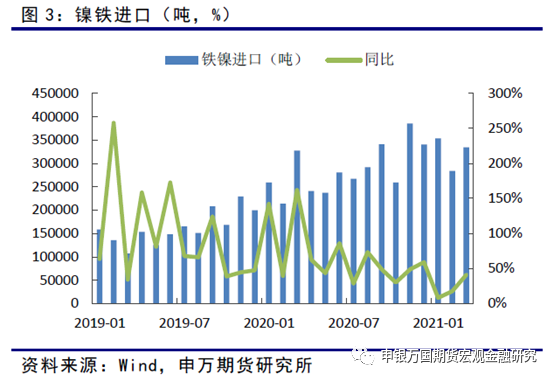

* 一季度国内镍铁的主要进口仍来自于印尼,但增速明显趋缓。自去年三月高速增长后我国对印尼镍铁进口的同比增速持续放缓,2021年3月出现-1%的负增长,主要受去年3月高基数的影响。从未来的趋势看,尽管目前有所回落,但印尼进口镍铁的平均增速预计仍然会维持同比超过20%的水平,对下游市场依旧会保持一定的供应压力。

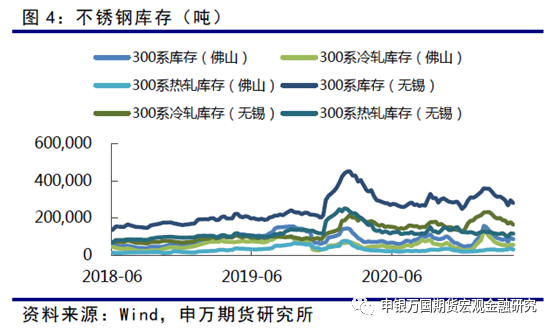

* 国内主要集散地300系不锈钢库存自节后持续进入下行通道。截至5月14日当周,无锡和佛山两地300系冷轧热轧不锈钢板库存36.65万吨,较今年2月底的高点52万吨下降约16万吨,降幅接近30%,且目前依然处于下行当中,显示国内不锈钢消费整体回暖。

* 综合看来,镍金属相对下游目前处于过剩当中,尤其是镍铁进口的快速增加使得国内镍价中枢受到一定的压制。分项看来,新增金属仍以镍铁为主,由于利润原因,目前往硫酸镍转产动力不足。硫酸镍价格目前相对承压,且消费规模有限,对镍价重心影响较小。纯镍目前价格已恢复相对高位,后期将更多受到镍铁的影响。

一、价格低位回升,供应整体增加

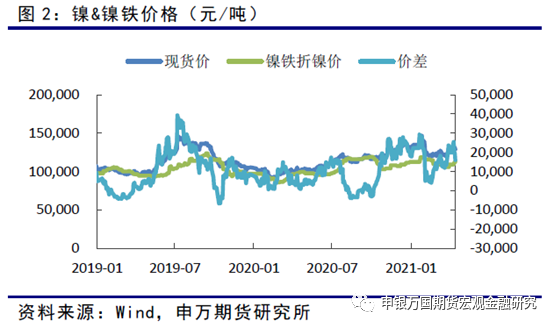

电解镍价格自今年3月大幅下跌后逐步震荡回升,从镍产业内不同中间品加工硫酸镍的情况看,目前电解镍的加工利润已经回落至前期大跌前的水平,处于从原料制备硫酸镍的最低位置,显示市场目前已经从之前的恐慌回归理性。目前镍铁制高冰镍供应尚未开启,整体价差结构合理。考虑到10月起高冰镍供应预计增加,且镍铁供应量较大,目前的纯镍和镍铁的价差或已经到达阶段性高位区间。

供应方面,境外镍铁和不锈钢对国内市场的增加仍在持续当中。从统计数据看,今年1-3月国内镍铁进口仍然处于上行通道,1-3月我国镍铁进口量同比持续增加,3月我国镍铁进口33.44万吨,同比增长41.21%,增速较1月的8.05%恢复至较高水平。

从进口来源看,一季度国内镍铁的主要进口仍来自于印尼,但增速明显趋缓。自去年三月高速增长后我国对印尼镍铁进口的同比增速持续放缓,2021年3月出现-1%的负增长,主要受去年3月高基数的影响。从未来的趋势看,尽管目前有所回落,但印尼进口镍铁的平均增速预计仍然会维持同比超过20%的水平,对下游市场依旧会保持一定的供应压力。此外,3月我国自新喀的镍铁进口有所增加,未来不排除镍铁进口地更加多元化的情况出现。

国内方面,随着进口镍铁的增加国内镍铁产量继续呈现回落趋势。据SMM数据显示:2021年4月全国镍生铁产量环比降低11.9%至3.39万镍吨,分品位看,高镍铁4月份产量为2.67万镍吨,环比下降12.87%,低镍铁4月份产量为0.72万镍吨,环比减少8.16%。预计5月国内镍生铁产量预期环比增长2.63%至3.48万镍吨,其中高镍铁产量预计2.79万镍吨,高镍生铁产量小幅回升主要原因在于随着菲律宾镍矿发货增加矿价下滑,铁厂库存矿成本拉低,且镍铁价格目前处于回升通道,刺激铁厂生产。

二、消费旺季回暖,下游整体偏强

2021年以来国内镍下游消费整体回暖,从占比80%左右的最大下游不锈钢来看,国内主要集散地300系不锈钢库存自节后持续进入下行通道。截至5月14日当周,无锡和佛山两地300系冷轧热轧不锈钢板库存36.65万吨,较今年2月底的高点52万吨下降约16万吨,降幅接近30%,且目前依然处于下行当中,显示国内不锈钢消费整体回暖。

不锈钢供应方面,现阶段国内不锈钢供应整体继续保持增长。

产量端,3月国内不锈钢总产量创历史新高至301.7万吨。4月之后不锈钢产量预计较3月份逐步回落,主要受普碳钢高利润影响,部分企业转产普碳钢。

进口端,3月不锈钢进口同样大增。据统计,2021年3月不锈钢进口量20.38万吨,环比增加7.99%,同比增231.35%;出口量约32.88万吨,环比增27.52%,同比降10.63%。2021年3月份,不锈钢净出口有所回升,净出口量约12.5万吨,环比增加80%,同比降幅59%。中国不锈钢进口量自2020年四季度以来均在20万吨以上,其中来自印尼的进口量超15万吨,占比75%以上。2021年3月中国自印尼进口的不锈钢量约15万吨,与2月份基本持平。随着印尼不锈钢产量的增加,预计后续不锈钢进口量仍将维持较高水平。

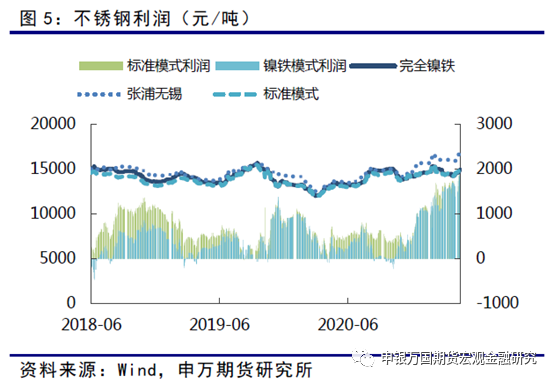

尽管供应处于上行通道,300系不锈钢加工利润2021年以来却大幅走高,一改前期长期低迷的局面。从原料的情况看,利润增加的主要原因在于镍铁价格的回落,3月后镍价的低位运行以及不锈钢消费的持续回升共同造成了300系高利润的局面,总体看来是处于一个供需两旺的局面。

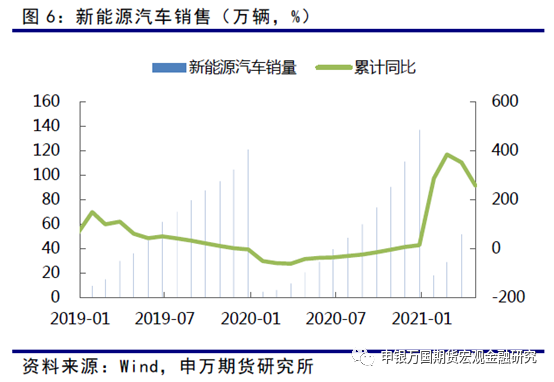

硫酸镍方面,电池级硫酸镍现货价格节后呈现下行走势。长江有色硫酸镍现货均价近期一直维持在34000元/吨。从加工利润上看,硫酸镍加工利润在3月镍价大跌后基本处于下行通道。下游方面,受芯片短缺等因素影响,国内新能源汽车销量增速在4月有所放缓,1-4月国内新能源汽车累计销售73.2万辆,同比增长257%;其中4月销售21.73万辆,同比增长139%,较3月的316%大幅走低,2、3、4月呈现快速下滑态势,或部分受到去年基数影响,也反应新能源汽车的消费增长在逐步回归正常水平。尽管消费水平逐步回归,但新能源车的增长趋势却继续呈现向上的势头。从新能源车销售占整体汽车销售的比例看,4月国内新能源汽车销量占汽车整体销售的9.6%,较3月的8.9%和2月的2.8%持续增长,反映长期看未来下游硫酸镍的消费仍有较好的支撑。

三、消费中期或有降温,供需关系边际走弱

疫情以来受到美国的经济刺激政策以及货币增发影响,大宗商品价格在需求回升因素的主导下持续攀升。从美国的主要经济数据看:4月美国非农就业数据低于预期,就业不足的情况继续维持,目前的消费有很大一部分来自从3月份开始发放的失业救助金。目前美国企业招聘需求持续复苏,多数产业职位空缺数也已经回到疫情前水平,相信随着这种情况持续美国将逐步减少并退出失业救济金的发放政策。从对需求的影响看,短期美国消费需求基本已经释放,在救济金政策退出前美国就业可能难以出现大幅增加,因此消费端进一步提升潜力有限。而大宗商品价格的增长将在需求规模基本稳定的情况下造成其随着价格的增长而边际减少。

国内方面,截至5月14日,已公布5月地方债发行规模4438亿元,预计5月地方债净融资规模5000-6000亿元,远低于2020年同期地方债1.2万亿净融资规模,考虑到央行前期“为地方债发行创造良好流动性环境”的表态,以及7月份前后重大事件维稳预期下,资金面预计仍然不会出现大规模增长,大概率继续保持平稳。

四、小结

综合看来,镍金属相对下游目前处于过剩当中,尤其是镍铁进口的快速增加使得国内镍价中枢受到一定的压制。分项看来,新增金属仍以镍铁为主,由于利润原因,目前往硫酸镍转产动力不足。硫酸镍价格目前相对承压,且消费规模有限,对镍价重心影响较小。纯镍目前价格已恢复相对高位,后期将更多受到镍铁的影响。

下游方面,不锈钢的供应目前仍在持续增长中,考虑到目前的高利润以及境外产能的增长,不锈钢产量预计延续增长势头。短期普碳钢高利润造成的部分钢厂转产对不锈钢存在一定的挤出效应,在牛市中对不锈钢价格存在支撑与拉动。镍铁由于供应增加和价格低位现阶段对不锈钢价格影响不大,更多以跟涨为主。

考虑到中期消费进一步大幅抬升的可能性在走低,未来不锈钢消费的增速预计逐步滑落,无论境内还是境外的宏观政策可能都不会对不锈钢带来更多的拉动效应,因此需要警惕价格在冲高后出现回落的可能性,而如果近期政府对黑色系的调控造成钢材利润回落,短期也可能波及至不锈钢领域,进而造成镍价承压回落。