周维刚(F3083421,Z008342)

核心观点

经济复苏主线不变,全球主要经济体货币+财政双宽松持续,欧美等发达经济体疯狂印钞模式下,随着疫苗的推广和政府应对疫情经验的提升,疫情对经济的边际影响减弱,欧美经济体加快复苏步伐,推升经济复苏需求。政府和居民同时加杠杆,而疫情对供应链的干扰仍待恢复,供需错配叠加货币超发,引发风险资产价格走强。

印尼镍铁产量爬坡,力勤MHP投产:2021年是印尼镍铁投产大年,全年预计50万+金属吨新产能投放,其中H1投产1/3左右,H2投产量较为集中,保守预计印尼全年镍铁产量增25万+金属吨,而国内镍铁产量减5万吨左右,中印合计镍铁产量增20万+金属吨。力勤MHP下半年对外输出,年输出1.5-2万金属吨湿法中间品,加上精炼镍开工率提升贡献部分增量,全年镍金属增量预计27-32万吨。

新能源红利释放,不锈钢需求旺盛:海外经济复苏不锈钢需求恢复,供需时间错配下海外价格大幅上涨,价格通过出口和原料市场输入国内,不锈钢国内相对境外比较优势下出口增加,而国内需求稳中有升,境内外不锈钢旺盛需求预计增加15万吨金属需求。全球加大对新能源的扶持力度,新能源汽车产销高速发展,预计2021年全球实现70%以上的产销增速,未来5年维持30%以上的年增长率,经测算2021年三元材料对镍增量需求超10万金属吨。新能源、不锈钢加上电镀和合金的需求增量预计全年金属整体需求增量25-30万吨。

投资建议:下半年维持高位震荡走势判断,沪镍震荡中枢【120000,145000】元/吨伦镍【16000,20000】美元/吨,若不锈钢需求持续三季度有测试前高可能。操作上三季度逢低多,四季度逢高空为主体思路,保持区间操作原则。跨市套利方面,基于硫酸镍对镍豆溶解需求,镍豆进口需求持续,金属镍进口比值将继续围绕进口盈亏平衡波动,现货进口盈亏在【0,-2500】区间布局正反套头寸,跨市区间操作。

风险提示:新能源技术方向转变(三元和高镍化方向)、不锈钢需求不及预期、镍铁投产进度不及预期、疫情对供给干扰增加、宏观政治以及政策变化影响。

一、上半年镍市场运行逻辑回顾

一季度在经济复苏和通胀预期的推动下,价格快速上涨伦镍从16640美元/吨价上涨最高点20110美元/吨涨幅达20%。而3月1日下午,青山实业与华友钴业、中伟股份签订高冰镍供应协议。三方共同约定青山实业将于2021年10月开始一年内向华友钴业供应6万吨高冰镍,向中伟股份供应4万吨高冰镍。青山公布输出高冰镍时间快于市场预期,而该项目本身也是决定镍内部供需结构性错配的关键因子,因此该事件也就成为镍价格(至少中周期内)转折标志性事件,镍价迅速回调至16000美元/吨附近,回到了2020年四季度价格波动区间上沿。

二季度特别是五一后,不锈钢的表现异军突起,一方面是由于国内不锈钢出口退税政策取消引发部分抢出口现象使得国内货源偏紧,另一方面则是海外不锈钢需求回暖,海外价格快速上行输入国内。300系不锈钢跟涨外盘,国内不锈钢产业利润修复,行业景气度提升,钢厂在行业利润刺激下提升产量,增加对镍金属原料需求。而镍矿虽然菲律宾雨季结束供给增加,但供给恢复速率以及物流受疫情波动影响,矿库存回升幅度有限,矿价格以及运费维持较高水平,成本端支撑镍铁价格,从而形成对镍金属价格的强力支撑,伦镍价格波动区间回升至【17000,18500】美元/吨。

新能源方面,H1全球新能源汽车维持了2020年以来良好势头,三元原材料资源紧张,硫酸镍晶体价格较一级镍溢价10%以上,镍豆溶解硫酸镍经济效益大部分时间维持10%以上,镍豆生产三元材料需求增加,镍豆库存快速去化升水走强。

二、下半年镍市场运行逻辑展望

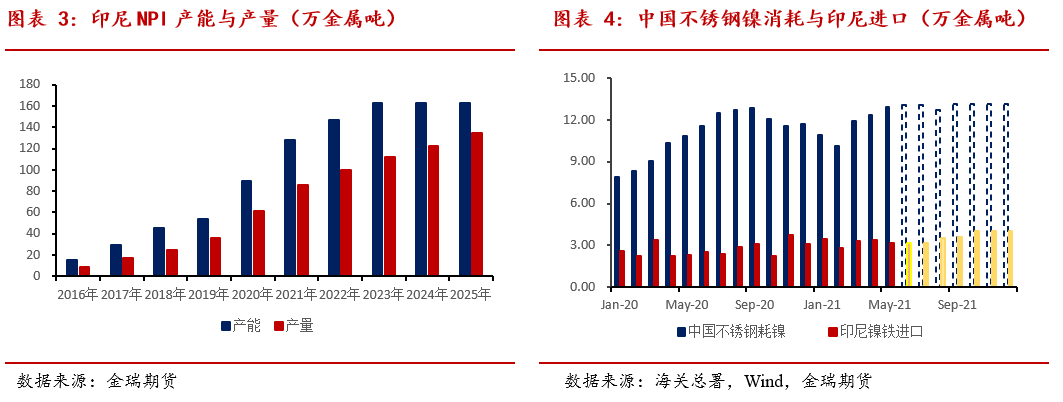

供给逐步回升,首先镍矿二三季度供给恢复,港口库存将逐步回升,但基于总体库存水平偏低以及需求稳定的前提下,整体累库幅度有限。其次镍铁方面,国内由于镍铁利润修复开工率提升,H2镍铁产量高于预期,全年国内镍铁产量减量缩窄至5万金属吨水平;印尼镍铁产量爬坡,新增产能陆续投产,预计年度产量增加25万金属吨,中印镍铁合计产量增加20万金属吨。中间品方面,随着力勤H2投产,年度供给增量4万金属吨,海外精炼镍预计同比增加3万吨左右供给,则全年总体供给增量27-32万金属吨水平,且大部分新增供给在H2后半段。

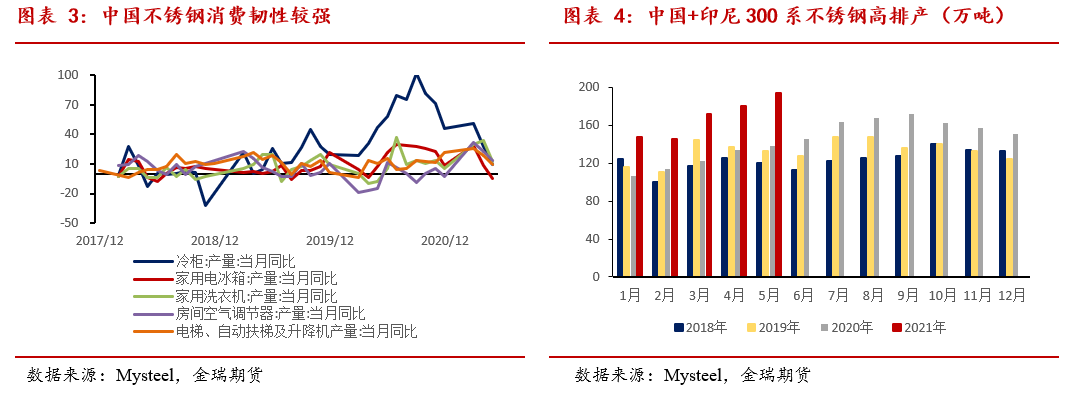

需求端,不锈钢全球需求旺盛,其中中国+印尼1-5月不锈钢300系不锈钢产量840万吨,同比2020年增加36%(同比2019年增加34%),保守预计全球全年不锈钢产量增加8-10%,折合镍金属需求增量15万吨水平。新能源需求方面,得益于三元高镍比例的提升,中美欧市场优秀表现,预期全球全年销售增加70%以上,合计镍金属需求增量约10万吨左右。电镀合金以及其它增量需求1-2万吨,全年整体需求增量25-30万吨。

综上分析,供需层面整个2021年供给增量27-32万吨,而需求增量25-30万吨,全年整体供需略微过剩2-5万吨,且供给增量集中在四季度,前三季度整体表现供给偏紧或去库状态,因此价格表现上前三季度偏强运行,四季度随着供给回升价格中枢将回归成本定价。

三、资源补充有限镍铁价格易涨难跌

红土镍矿-镍铁-高冰镍-硫酸镍工艺量产后,镍金属元素内部需求结构瓶颈打破,硫酸镍晶体溢价镍铁和一级镍,使得红土镍矿-硫酸镍经济效益相对红土镍矿-镍铁提升,镍铁分流三元材料经济性更优,则镍铁对不锈钢原料补充力度有限。

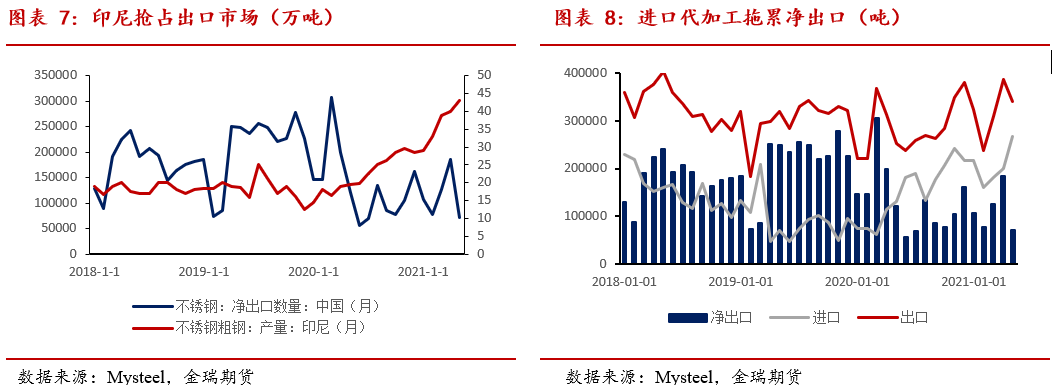

3.1 印尼镍铁对中国不锈钢镍元素补充力度或低于预期

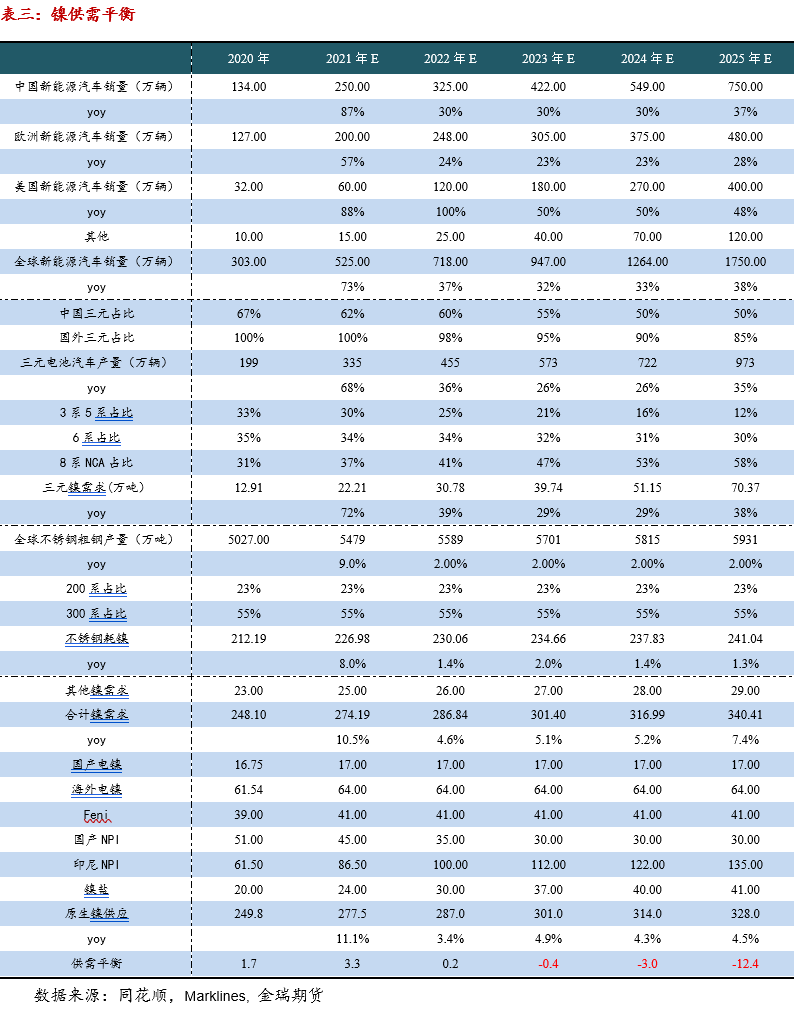

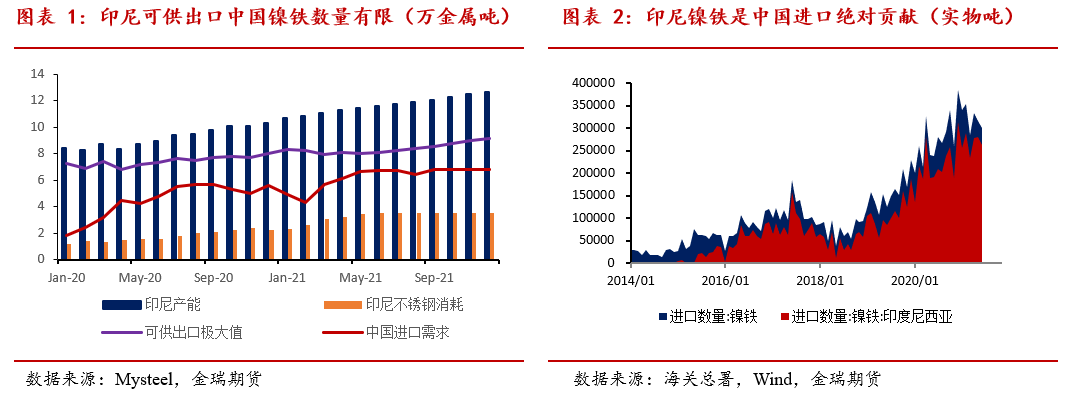

印尼镍铁2021年预计投资60条新增产能,到四季度印尼月度镍金属产能超12万金属吨,而印尼不锈钢初钢产量快速攀升,四月五月初钢单月产量突破40万吨,预计H2产量超250万吨,印尼国内镍铁消耗提升,同时日韩、印度和欧洲近几个月加大印尼镍铁进口,使得印尼出口中国镍铁数量有限。而国内由于镍矿供给偏紧以及亏损关闭部分产能后,月度镍铁产量预计维持3.7万金属吨水平。

SMM数据,5月镍铁产量3.68万吨金属吨同比去年4.42万金属吨减少0.74万吨或同比减17%,1-5月产量18.89万金属吨,同比去年21.04万金属吨减少2.15万金属吨,较2019年同期22.47万金属吨减少3.58万吨。海关数据统计,2021年5月份,中国镍铁进口量为30.10万吨,同比增加6.42万吨,增幅27.11%。其中,自印尼进口量为26.24万吨,同比增加7.07万吨,增幅36.89%。2021年1-5月份,中国镍铁进口总量为158.96万吨,同比增加31.19万吨,增幅24.42%。其中,自印尼进口量为134.4万吨,同比增加28.04万吨,增幅26.36%。

中国至印尼镍铁进口数量占比国内进口85%以上,虽然印尼H2仍有部分产能释放,但印尼本国不锈钢消耗提升以及对非中国地区出口增加,加上四季度印尼镍铁转产高冰镍的分流效应,预计印尼镍铁整体回流中国数量有限。

3.2 镍矿供给恢复但绝对数量有限

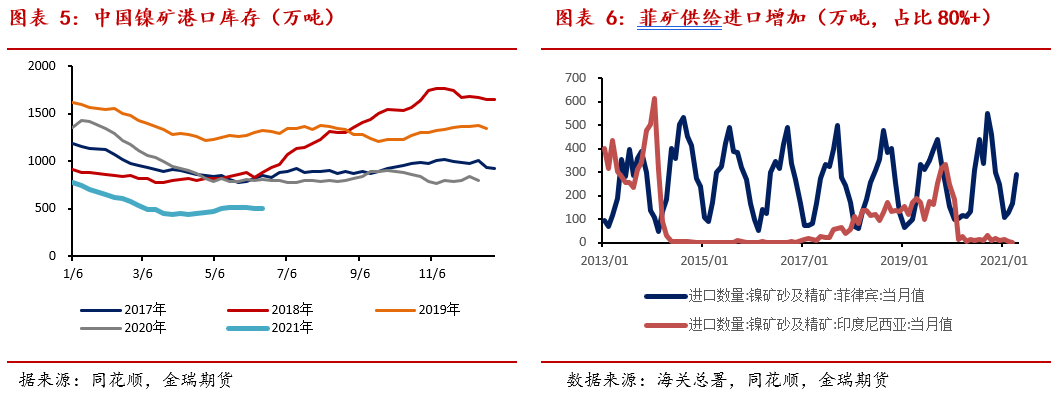

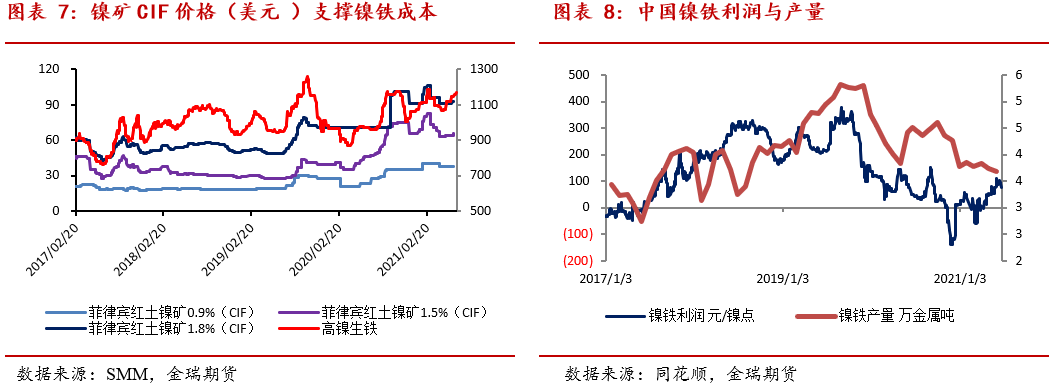

菲律宾雨季结束,菲矿供给恢复装船数量回升,港口库存略增,据中联金数据截止6月18日港口红土镍矿库存521万吨,去年同期829万吨同比减307万吨,约为2019年1320万吨的40%左右,港口库存处于五年极低位置。

海关数据统计,2021年5月份,中国镍矿进口量为368.4万吨,同比增加200.07万吨,增幅118.85%。其中,中国自菲律宾进口量为350.63万吨,同比增加215.57万吨,增幅159.61%。2021年1-5月份,中国镍矿进口总量1164.39万吨,同比去年增加30.13%,较2019年1664万吨减30%左右。其中,中国自菲律宾进口总量为1042.23万吨,同比增加86.33%;自印尼进口总量为21.29万吨,同比减少91.28%;自其他国家进口总量为100.87万吨,同比增加10.59%。

不锈钢反哺镍铁,镍铁利润修复,铁厂生产积极性恢复,加大对矿的需求,而矿绝对库存低和补充力度有限前提下(四季度铁厂备库),矿价格将表现坚挺。不锈钢高排产下,镍铁资源紧张,在镍矿成本支撑下,镍铁价格易涨难跌预计下半年镍铁在1050-1300元/镍点区间波动。

四、不锈钢供需两旺,海外价格输入国内

4.1 供需双旺不锈钢利润修复

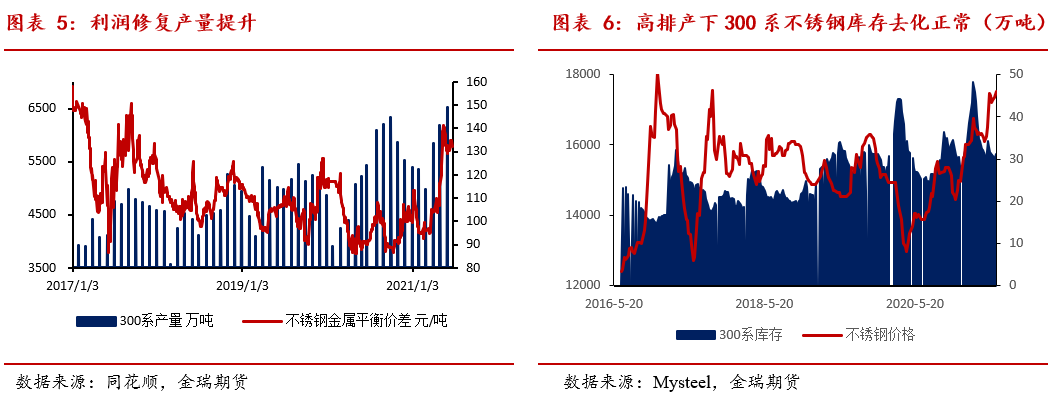

H1虽然地产和基建投资同比增速放缓,但整体需求支撑仍在,海外经济复苏需求增加,对家电需需求和不锈钢出口贡献较大。五一过后国家取消对大部分不锈钢产品出口退税政策,不锈钢二季度抢出口现象明显,同时海外不锈钢需求提升,加大对亚洲市场不锈钢需求,亚洲输出欧数量增加。在中国和印尼不锈钢高排产下,库存仍保持正常去化,产业利润修复,行业景气度提升。

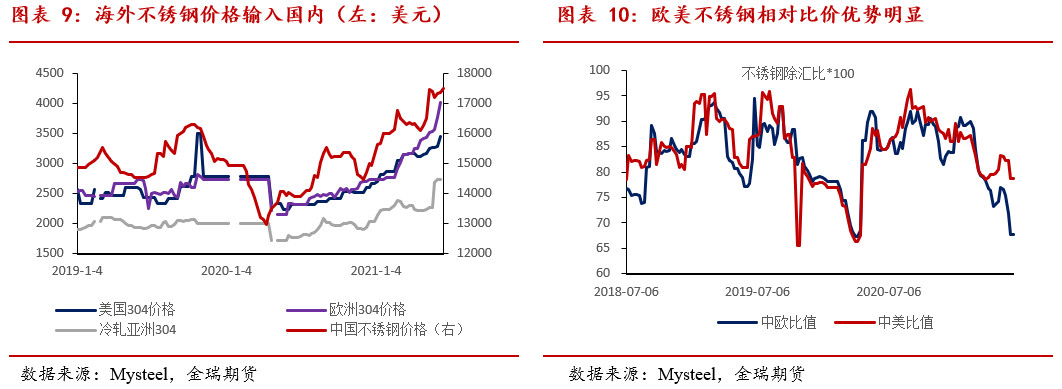

4.2 海外价格输入国内

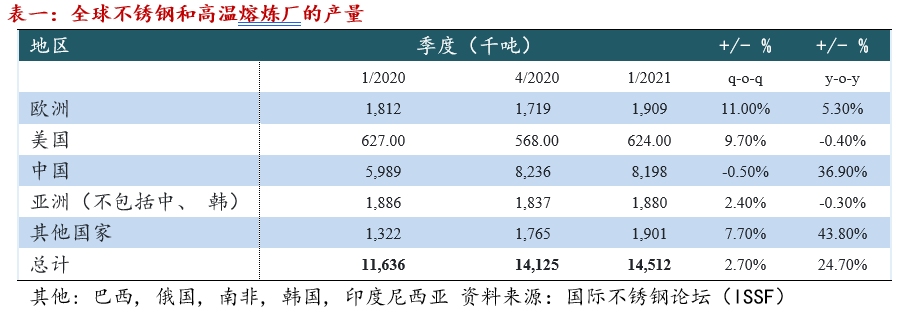

外需方面,根据ISSF数据,2020年全球不锈钢粗钢产量为5089万吨,同比减2.5%与2018年持平。其中,中国大陆增长约2.5%至3013万吨,印尼增加40万吨至267万吨,而欧洲北美以及亚洲其他地区(除在中国、印尼和韩国)产能恢复缓慢。一季度,全球不锈钢粗钢产量总计1451万吨,同比增加24.7%环比增加2.7%,其中欧洲不锈钢粗钢产量同比增5.3%环比增11%,美国同比下降0.4%环比增9.7%。

H1海外经济复苏,全球通胀走强,海外需求快速恢复,不锈钢需求旺盛,虽海外产量回升但供需时间错配部分货源结构性紧缺,价格快速上升,海外价格通过出口市场传导国内。出口退税取消后基于成本优势印尼趁势获取多张订单,而国内也通过从印尼进口到保税区加工再转外销的方式来规避税收。据悉除欧美外亚洲印度、韩国、台湾等地都不同量级的采购印尼不锈钢,印尼青山订单已经船期已经签订到四季度。

欧美价格的强势上涨向外优先输入亚洲不锈钢钢市场,而后通过出口市场输入国内。国内不锈钢跟涨境外,势必引发产业利润修复,然后带动产业链景气度提升向上传导至原料端。由于境外不锈钢供给边际增量有限,则境外在需求复苏的大背景下保持对不锈钢的旺盛需求是大概率事件,因此海外价格强势将持续,则国内不锈乃至上游原料价格难有下跌空间,H2不锈钢价格创新高的概率提升。

五、新能源红利持续释放

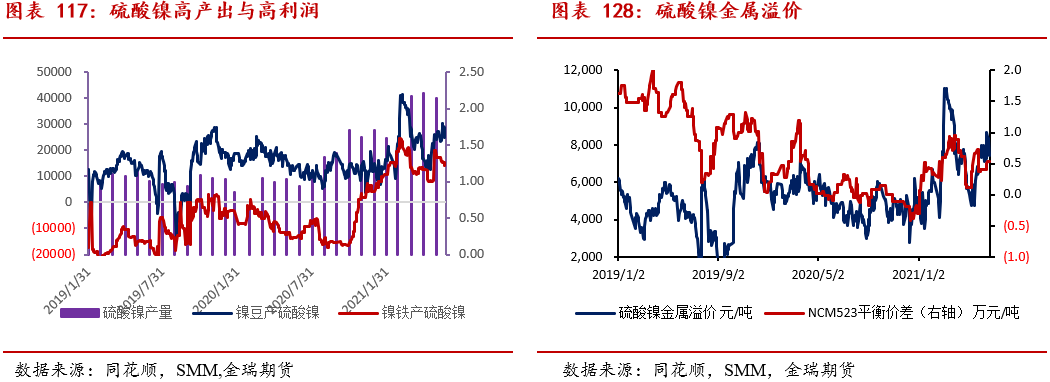

5.1硫酸镍原料供给瓶颈打破

Q4青山镍铁-高冰镍项目量产,一年内向外输出10万吨高冰镍,预计2021年产量2-2.5万吨。该事件一方面标志着我国已经掌握了可工业化量产的复杂技术,产能规模释放仅是时间问题;另一方面打破了镍金属元素内部需求结构性障碍,镍金属可根据产业利润进行内部需求调节,镍金属定价模式从新能源溢价模式(资本定价)向产业定价模式(商品属性)转变。

5月下旬力勤印尼OBI岛氢氧化镍钴中间产品(MHP)生产线正式投产出实验品,是该工艺在印尼投产的第一个项目,一期产量3-3.7万吨,其中2021年产量预计1.5-1.7万吨。力勤、中冶瑞木、与即将投产的华越沿用相同的生产工艺,中冶瑞木的稳定产出为力勤和华越顺利投产提供技术保障。

镍铁-高冰镍量产后,则硫酸镍晶体原料来源多样化,其中有镍铁-高冰镍-硫酸镍、MHP-硫酸镍、镍豆/镍粉-硫酸镍、镍废料(高镍三元)-硫酸镍。各工艺成本试算:

镍铁-高冰镍-硫酸镍,按高冰镍供给价格13000美元+加工费2500美元算,则硫酸镍成本15500美元/吨。

MHP-硫酸镍,MHP成本区间12000-13000美元+加工费2500美元,则硫酸镍成本14500-15500美元/吨。

镍豆镍粉-硫酸镍,17500美元电解镍+加工费500-1000美元,则硫酸成本18000+美元/吨

镍废料按镍钴系数0.8-0.86算成本大概15000+加工费

综合比较下,硫酸镍成本镍豆/镍粉>镍废料>镍铁/高冰镍>MHP,而目前硫酸镍溢价镍豆(一级镍)超3000美元。新能源在三元端强劲需求保证了硫酸镍的溢价水平,硫酸镍新增产能的释放和超额产业利润决定了对原料的旺盛需求,镍铁-高冰镍工艺实现了镍金属内部需求平衡,因此硫酸镍H2将表现为高产出、高溢价、持续增加镍金属需求。

5.2 新能源红利释放,锂电供不应求全面超预期

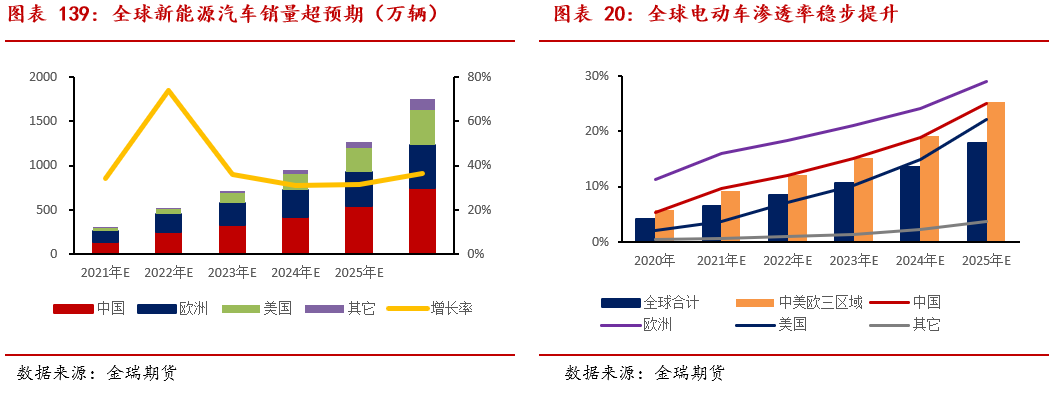

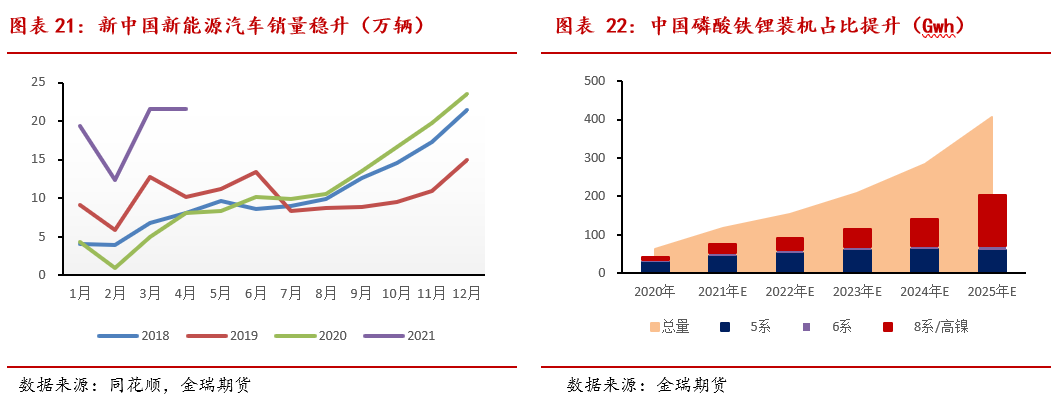

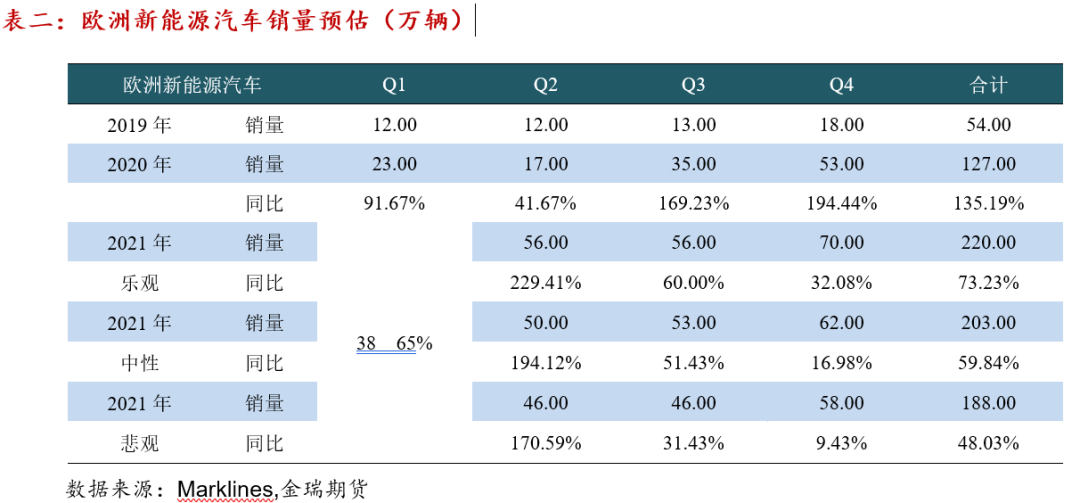

2021年为全球电动车产销确定性大年,H1销量奠定高增速基础,H2同比环比持续向上,全年预计销量增70%+。其中中国上半年有望达115万辆,全年销量上修至250万辆同比增80%+。欧洲21年碳排放考核进一步严格,补贴力度持续预计销量200万辆左右,同比增加50%+。美国市场拜登政府积极推行清洁能源计划,拟加大对新能源厂商和购车税收抵免政策,低基数效应下增速大爆发,全年预计60万辆+销量,同比增加接近9成。预计全球全年新能源销量520-540万辆同比增70%-75%,同时预计到2025年保持年30%+增长率。

汽车内部表现上,国内本土新能源汽车基于性价比和安全性考虑,磷酸铁锂占比提升预计全年三元占比降至60%左右。据鑫椤锂电数据,5月国内正极材料中,三元材料产量为3.07万吨,同比增长107.4%,环比增长3.1%;磷酸铁锂产量为2.90万吨,同比增长201.1%,环比增长5.3%。其中三元正极高镍占比进一步提升,5月国内高镍材料产量更进一步,总量达到11570吨,同比增长317.7%,环比上升10.7%。市场占有率已经达到37.7%,其中8系三元材料市占率为36.0%。预计H2产能集中释放期,高镍材料市场占比将迎来飞速提升。

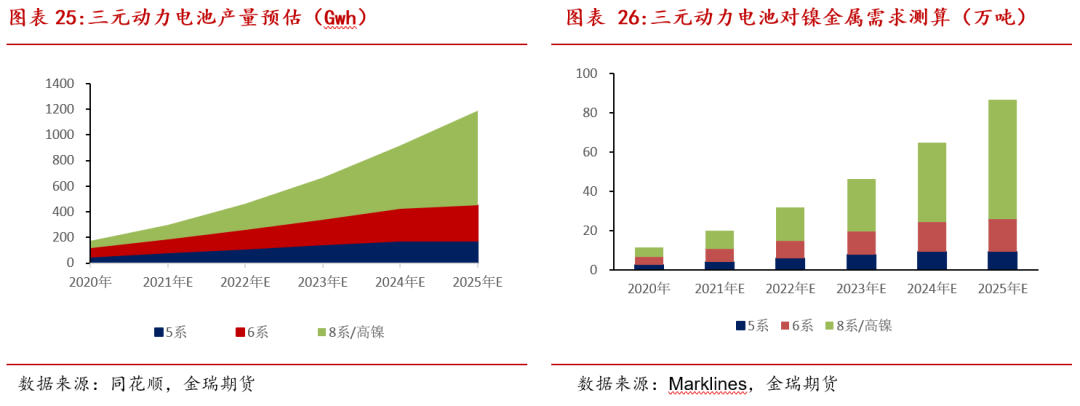

而境外目前铁锂电池使用率极低,预计随着铁锂电池能力密度的提高 ,到2025年境外市场有15%左右市场占有率。三元高镍化是中高端汽车趋势,也是前驱体企业重要布局板块。经我们测算三元动力电池2021年对镍增量需求10万吨左右,到2025年三元动力年耗镍量超80万吨。

六、进出口及库存

6.1 硫酸镍强劲需求镍豆进口窗口持续打开

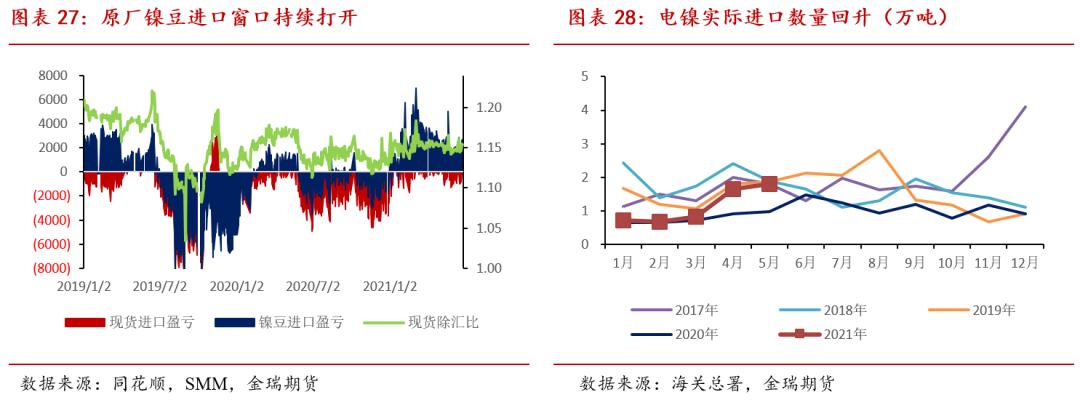

今年以来随着三元材料旺盛需求,硫酸镍晶体货源偏紧,硫酸镍溢价镍豆10%以上,镍豆溶解硫酸镍经济效益明显,企业明显增加了镍豆/镍粉酸生产硫酸镍比例,据SMM统计镍豆月均溶解需求8-9千吨水平,使得国内镍豆资源紧张,镍豆升水提升,原厂镍豆进口增加。

镍板方面,印尼镍铁产能爬坡回流国内数量增加,同时电镍价格走强,镍铁和废不锈钢对电镍具有比较优势,不锈钢厂增加镍铁和废不锈钢添加比例,对镍板相对需求减弱。板相对镍豆贴水1000+,使得板进口亏损大部分时间在亏损1000-2000元/吨间波动。而板的进口方面2021年1-5月俄镍从2020年1.6万吨和2019年3.2万吨进口量级大幅锐减至不到7千吨,挪威大板加大对中国的战略出口今年1-5年出口量级由去年同期2800多吨到今年的1.56万吨,随着上交所批准挪威板为交割品后,预计后期挪威板进口量级将持续。

纵观全年需求状况,预计国内H2将维持对镍豆的旺盛需求,年度内镍豆进口窗口大部分时间维持打开状态,而镍板也将维持当前【0,-2500】窄幅亏损区间中枢波动。

6.2纯镍库存持续去化

全球不锈钢需求恢复,新能源表现靓丽提升对镍金属需求,全球两市电解镍库存在一季度略增1万吨左右后开始逐步去库,截止6月底整体库存较年初26.48万吨减少2.5万吨至24万吨左右,其中上交所库存减少1万吨左右至7700吨,而LME也逐渐去库1万吨左右,按当前消费节奏计算,镍豆和镍板保持目前去库节奏至3季度底,四季度随着镍铁和镍中间品产能释放对镍金属的补充电解镍镍库存将略微增加,预计全年纯镍保持弱平衡状态,整体库存波动幅度在5万吨以内。

七、总结与展望:供需两旺,价格高位震荡

供给增加:印尼镍铁产能爬坡,力勤于H2对外输出中间品,印尼镍铁-高冰镍工艺Q4实现量产,下半年供给端无论是不锈钢原料层面还是三元材料原料方面获得供给补充增量明显。

Q4随着高冰镍的量产,酸镍晶体供应紧缺矛盾有望缓解,硫酸镍溢价将回归行业均衡水平,镍铁-高冰镍-硫酸镍以及一级镍(镍豆/粉)-硫酸镍成本将成为硫酸镍下方边际。

镍矿方面由于不锈钢需求给予国内镍铁行业正向利润 ,国内H2镍铁开工率较H1回升,加大对镍矿原料需求,同时极低的港口库存以及Q4国内冶炼厂备库加大了镍矿供给矛盾,镍矿价格易涨难跌,下半年仍将维持震荡偏强走势。

镍铁,虽然印尼镍铁产量H2有较大幅度提升,但一方面印尼不锈钢需求本身消耗量大,另一方海外对印尼镍铁需求增加,同时Q4部分镍铁分流硫酸镍,因此印尼镍铁对国内补充有限,而国内镍铁预计今年较去年减产5-7万吨,不锈钢高排产对镍铁旺盛需求持续的前提下,镍铁预计偏紧将持续,价格上受成本支撑维持偏强走势。

不锈钢海外需求旺盛:欧美疫情恢复海外经济复苏带动不锈钢工业需求回升,海外不锈钢供需时间错配矛盾突出,欧美不锈钢价格快速上行增加对亚洲市场进口需求,亚洲市场整体跟涨并通过出口市场输入国内,国内出口增加价格跟涨。虽然五一后国内大部分不锈钢产品出口退税政策取消,加上海外市场对国内反倾销增加出口成本,但随着海外价格快速上涨修复国内对海外价格的比价优势,使得国内不锈钢出口保持较高量级。国内需求方面地产和基建受国家政策影响增速回落但房屋施工面积以及竣工维持较高水平,家电以及整个出口高景气度保证了对不够刚的需求韧性,而国内不锈钢库存特别是300系健康的库存水平也决定着不锈钢价格易涨难跌。

新能源红利释放:全球碳中和背景下,新能源行业蓬勃发展,而新能源汽车更是全球政府减少碳排放的重要举措。各国纷纷出台政策支持计划和财政补贴方案,欧洲更是接连下调汽车减排目标值,美国拜登新政一改特朗普在新能源方面“不作为”作风加大对新能源的扶持,各主流车企更是制定燃油汽车退出时间表。在全球各界的共同努力和支撑下,新能源汽车爆发式发展,其中三元动力汽车作为新能源主流方向需求井喷,预计全年新能源汽车销售增量70%以上,到2025年年增长率维持在30%以上,渗透率的提升和高镍化使得三元电池主要原材料金属镍需求到2025年有望超80万金属吨,其中2021年度需求增量10万吨左右。

综述,2021年下半年金属镍市场整体供需两旺,虽新增产能持续投放,镍铁转产高冰镍量产后有效缓解了镍内部供需错配矛盾,但新能源和不锈钢的持续旺盛表现加大对原料的需求,产业链至下而上正反馈原料端。供需平衡方面一季度略微累库后,二三季度将表现为持续去库,四季度供需矛盾有望缓解,全年整体维持弱平衡状态。

策略建议:下半年维持高位震荡走势判断,沪镍震荡中枢【120000,145000】元/吨伦镍【16000,20000】美元/吨,若不锈钢需求持续三季度有测试前高可能。操作上三季度逢低多,四季度逢高空为主体交易思路,保持区间操作原则。跨市套利方面,基于硫酸镍对镍豆溶解需求,镍豆进口需求短期难缓解,金属镍进口比值将继续围绕进口盈亏平衡波动,现货进口盈亏在【0,-2500】区间布局正反套头寸,区间操作。