作者:中期研究院 金属研究团队

要点:

9月行情预判:8月的镍价和不锈钢价格开始出现背离,其中不锈钢价格维持18000附近震荡,但镍价多次向15万冲击。基本面也呈现背离,镍国内外基本面仍然供需紧张,特别是库存不断下降;不锈钢终端则出现现货高价卖不动情况,其中库存8月也开始逐步累库。9月华东某不锈钢限产传闻下,不锈钢产量或出现增产困难的情况,但其对镍价仍是负面影响。总体看,镍价上行的压力也比较重。我们预计9月如果国内和出口需求不能如预期增幅明显,则镍价或延续高位震荡。

运行区间参考:151000-143000

正文:

01

上游:镍矿库存底部徘徊,报价坚挺

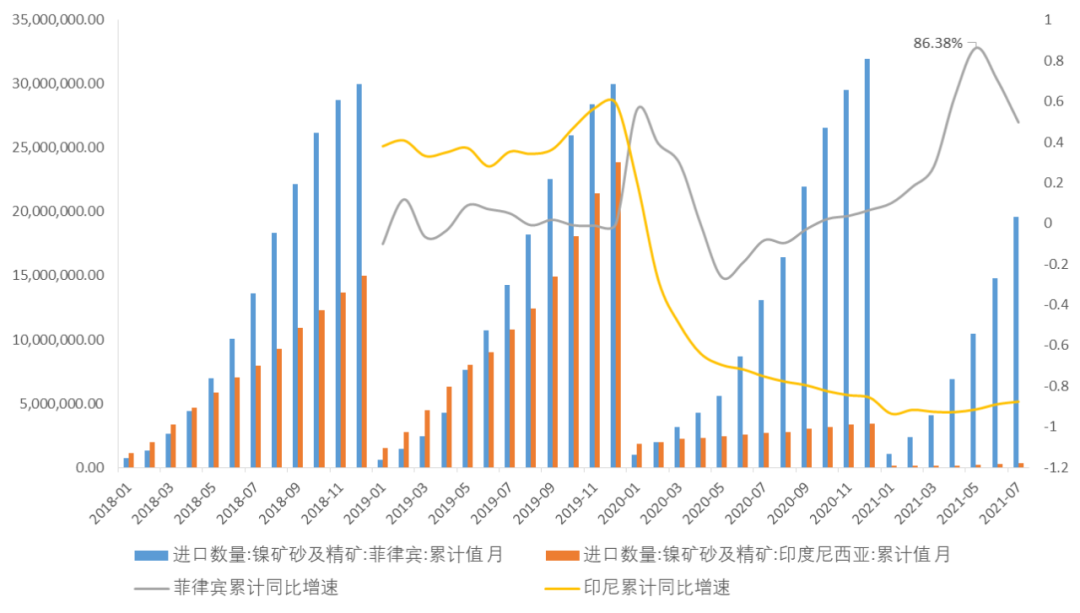

2021年7月,国内镍矿进口量518.72万吨,环比增7.21%,同比增5.79%。其中,从菲律宾进口镍矿477.45万吨,环比增加9.60%,同比增8.65%。

2021年1-7月,国内镍矿进口总量2166.93万吨,同比增加25.24%。其中,自菲律宾进口镍矿量1955.3万吨,同比增加49.73%。

镍矿港口库存目前仍在底部区域徘徊,但较6月最低点已有小幅反弹。进入9月以后在菲律宾雨季来临时,以及应对国内的金九银十行情,贸易商对镍矿提前储备需求,9月整体镍矿需求不会出现下降。

当前对镍矿价格的影响因素之一还有疫情因素,东南亚疫情加剧,港口拥堵情况暂无缓解迹象,镍矿的报价坚挺,贸易商部分看涨,但部分认为价格偏高,观望为主。

图1:7月菲律宾镍矿同比增速较前下降

数据来源:Wind,中期研究院

图2:镍矿港口库存继续底部小幅回升

数据来源:Wind,中期研究院

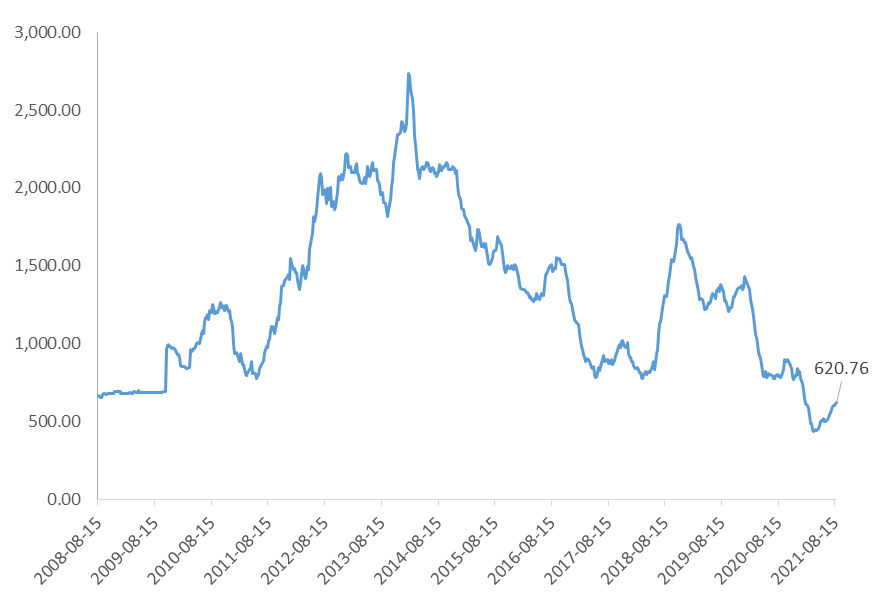

图3 镍矿价格:菲律宾NI1.5%

数据来源:Wind,中期研究院

02

中游:镍铁产量高企,进口下降,硫酸镍供需仍紧张

中游:镍铁高利润驱动下,产量维持高位,印尼的镍铁进口量继续下降;硫酸镍供需仍紧张

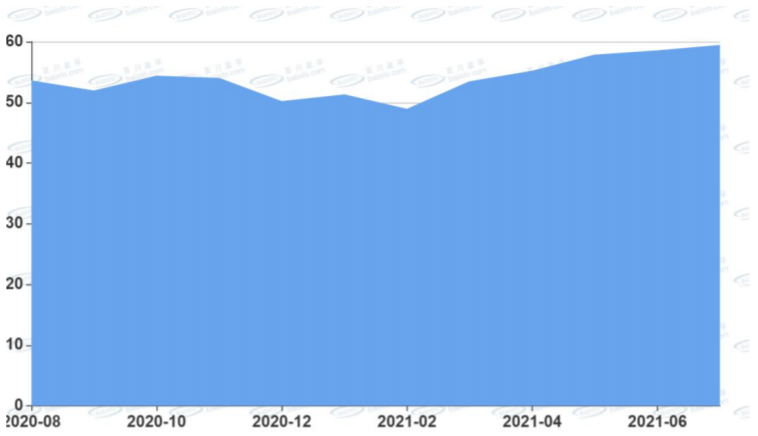

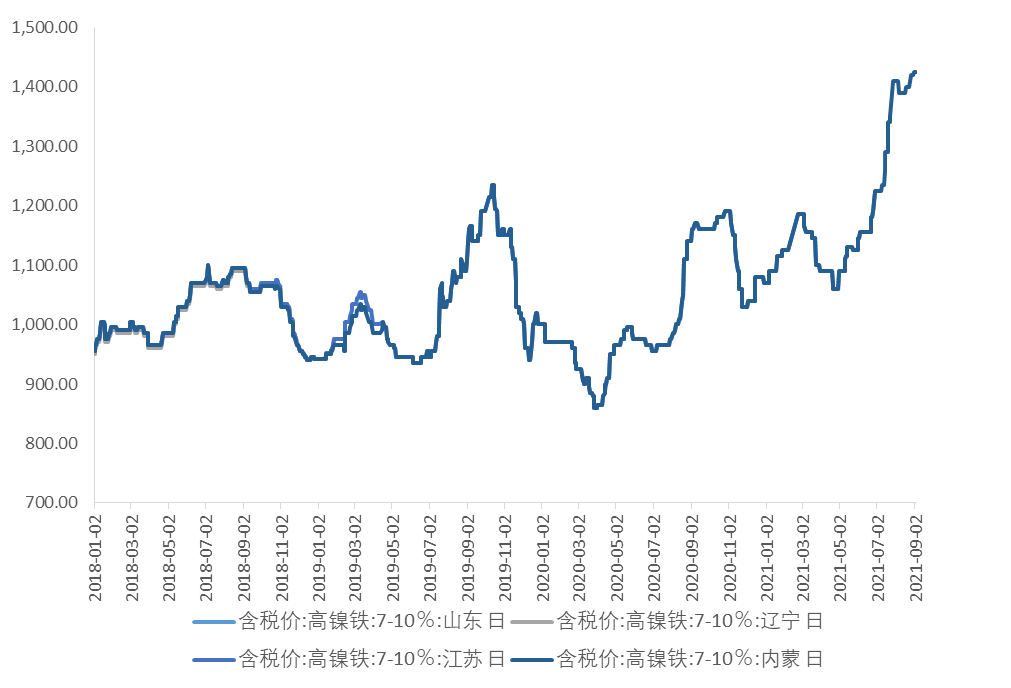

镍铁产量分析:根据SMM统计,7月全国镍生铁产量环比增加7.63%至4.19万镍吨。高镍铁产量为3.37万镍吨,环比增加4.9%;低镍铁7月份产量为0.83万镍吨,环比增加20.55%。7月国内镍铁产量增加有限,特别是高镍铁产量增幅不大。一部分因为电力紧张,另一部分由于镍矿价格太高,当前国内镍铁生产利润大幅下降,成本支撑成为镍铁价格的重要逻辑,截止8月底镍铁成交价普遍在1420元/镍点。

镍铁进口分析:印尼镍铁回流仍然有限。2021年7月,国内镍铁进口量28.11万吨,环比增2.98%,同比增5.25%。其中,从印尼进口镍铁量22.99万吨,环比降0.21%,同比增13.90%。2021年1-7月,国内镍铁进口总量214.36万吨,同比增加17.40%。其中,自印尼进口镍铁量180.43万吨,同比增加22.36%。从7月进口数据来看,来自印尼镍铁进口量继续下降,目前已经连续4个月下降。

我们重申一次对于镍铁的供需结构逻辑:印尼镍铁将逐步替代中国成为产量最大的国家,且随着镍铁进口价格不断走高,不锈钢等生产也会出现“走出去”的情况。当前国内不锈钢产能仍保持高位,是终端需求在国内疫情控制以后出现一波报复性增长,此外受到东南亚日本的亚洲国家疫情影响,中国以外不锈钢产能急剧下降,给了国内不锈钢大量出口订单。但这种事件驱动下造成的供需不平衡可持续存疑。当前,镍铁国内主要供给正在快速压缩,印尼镍铁向国内的供给也在减少,镍铁价格还维持在高位,但价格传导终端的力度在下降,这会倒逼国内镍铁产能继续下降,进而促进不锈钢产能的转移。

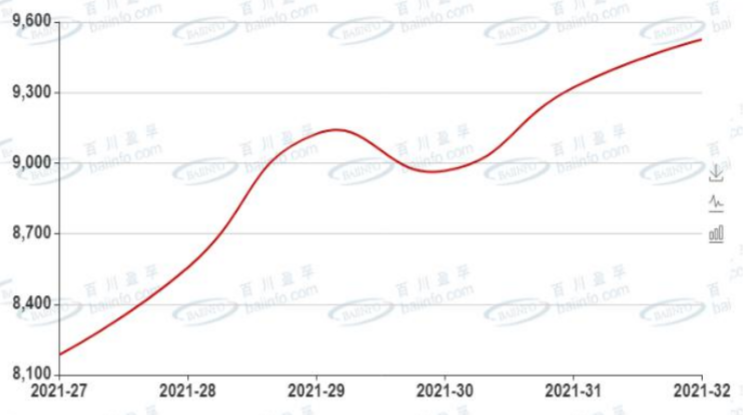

硫酸镍的供需:SMM尚未公布7月硫酸镍全国产量,但根据百川盈孚的统计,截止到8月第34周产量可达9050吨,环比上升0.72%。硫酸镍需求不减的情况下,供给的开工率仍在76%以上。7月份,进5口硫酸镍3933.56吨,同比去年增加了451.47%。南非是我国最大进口国,占比39.43%,其次从韩国、台湾和日本进口量也较大。需求方面,三元材料进一步向头部集中,对资源价格的话语权也更强,因此硫酸镍虽然需求仍不低,但随着7月进口和国内产量的提升,价格反而出现了稳定。

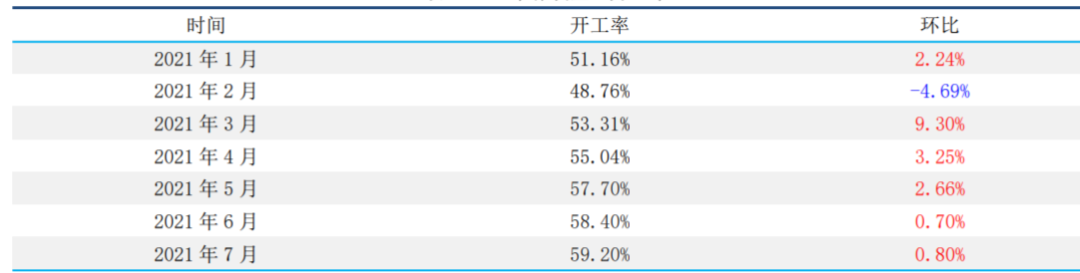

图3:国内镍铁开工率

数据来源:Wind,中期研究院

表1 镍铁产量统计(2020年1月-2021年7月) 图4:镍铁价格继续走高

图4:镍铁价格继续走高

数据来源:Wind,中期研究院

数据来源:Wind,中期研究院

图5:镍铁开工率 数据来源:Wind,中期研究院

数据来源:Wind,中期研究院

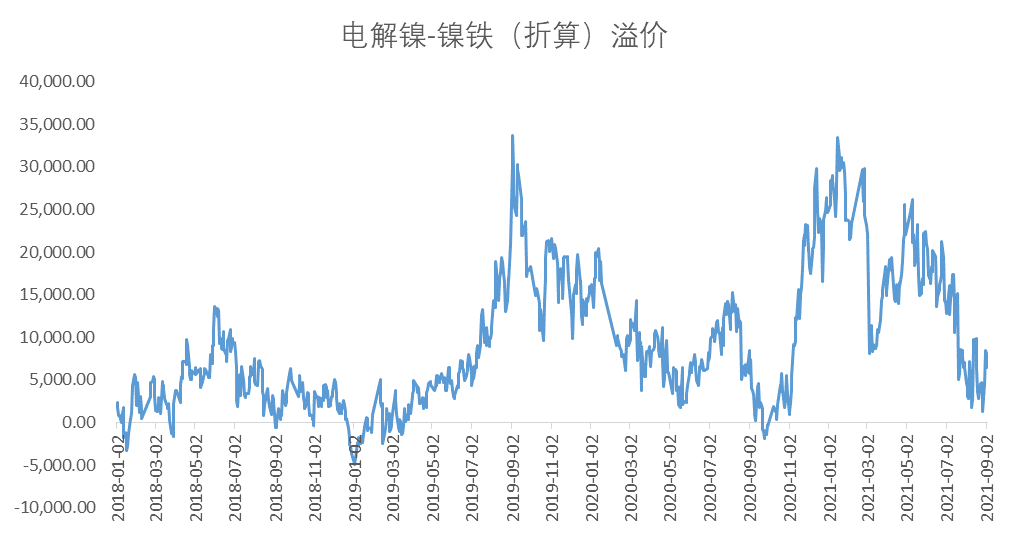

图6:电解镍-镍铁差价 数据来源:Wind,中期研究院

数据来源:Wind,中期研究院

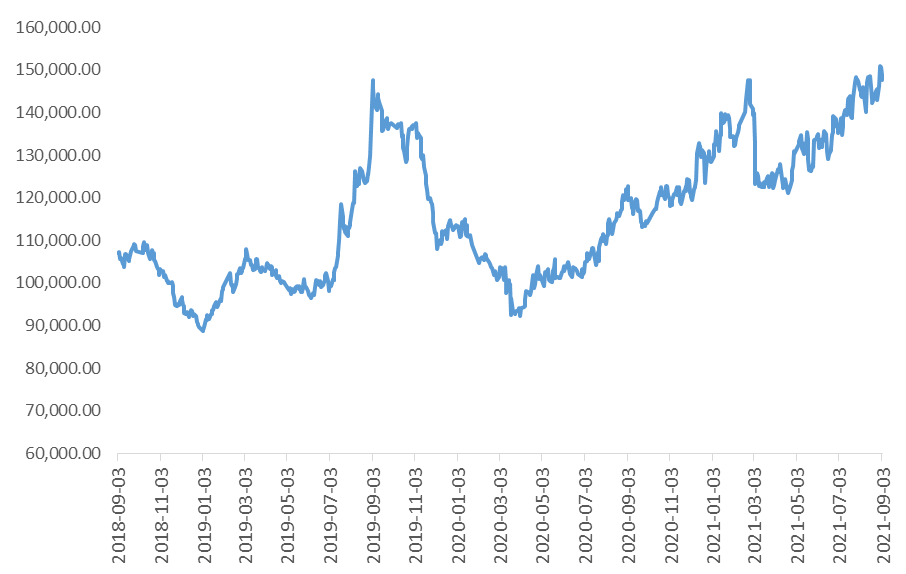

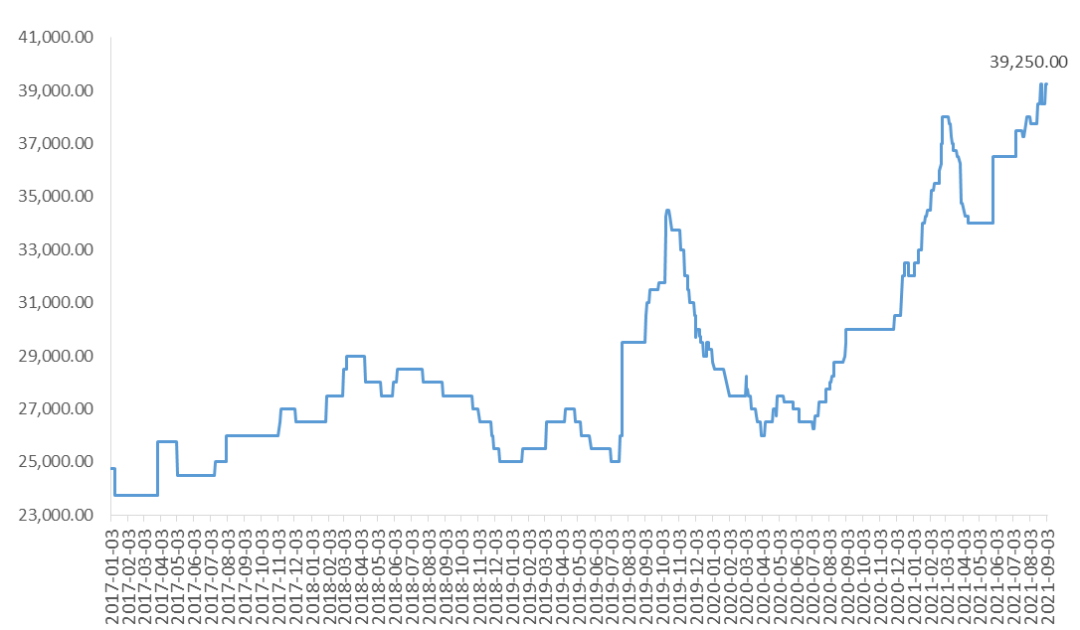

图7:长江有色(市场均价):电解镍 数据来源:Wind,中期研究院

数据来源:Wind,中期研究院

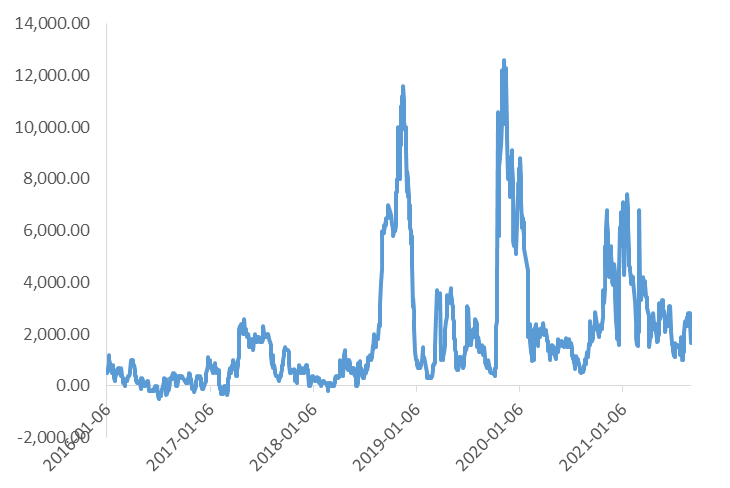

图8:沪镍基差回落较多

数据来源:Wind,中期研究院

图9:长江有色市场平均价:硫酸镍价格继续上涨 数据来源:Wind,中期研究院

数据来源:Wind,中期研究院

图10:硫酸镍-电解镍价差续创新低

数据来源:Wind,中期研究院

图11:金川镍溢价回落

数据来源:Wind,中期研究院

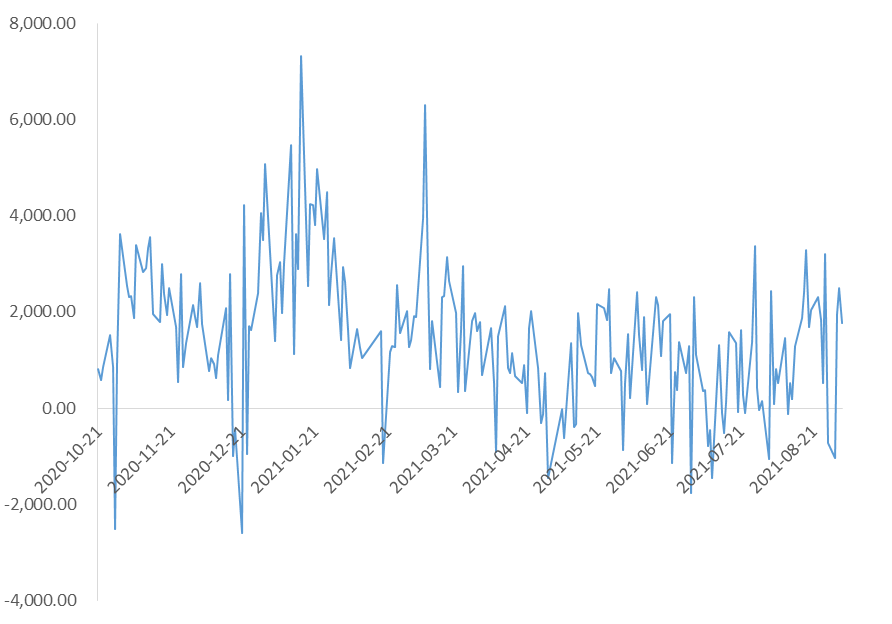

图12 硫酸镍行业利润走势

数据来源:Wind,中期研究院

03

下游:不锈钢库存拐点尚未显现,然政策施压不断

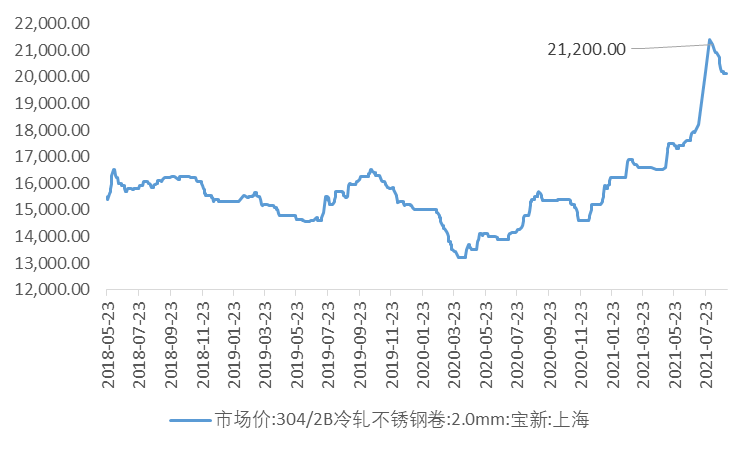

不锈钢现货市场情况:截止8月底,不锈钢现货成交表现一般,下游生产利润不断压缩,而需求增速放缓的情况下,成交基本以刚需为主。主流钢厂冷轧304报价在18350-19000元/吨,较前期2万以上高位,周度下跌250元/吨。不锈钢产量及库存情况:7月国内不锈钢粗钢总量285.13吨,环比上涨0.22%,同比增加1.85%,其中300系144.1万吨,环比减少了3.23%,同比增加了1.55%。8月不锈钢存刚产量预计278.11万吨,环比7月下降2.12%,其中300系派船145.35%,环比预计增长0.87%。佛山和无锡库存较上月比有所上升,8月整体呈现周周环比增加的情况,其中300系的无锡库存为311500吨,佛山为74100吨。图13:304/2B冷轧不锈钢卷:2.0mm:宝新:上海

数据来源:Wind,我的不锈钢网,中期研究院

图14:300系不锈钢库存和上月相比有所上升 数据来源:Wind,我的不锈钢网,中期研究院

数据来源:Wind,我的不锈钢网,中期研究院

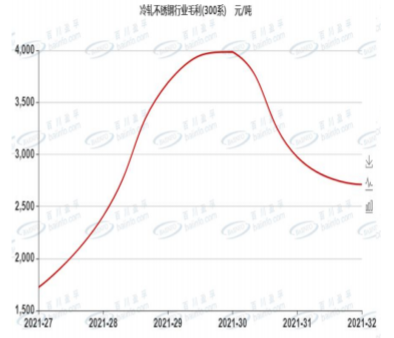

图15:不锈钢300系利润率下滑较快

数据来源:SMM,中期研究院

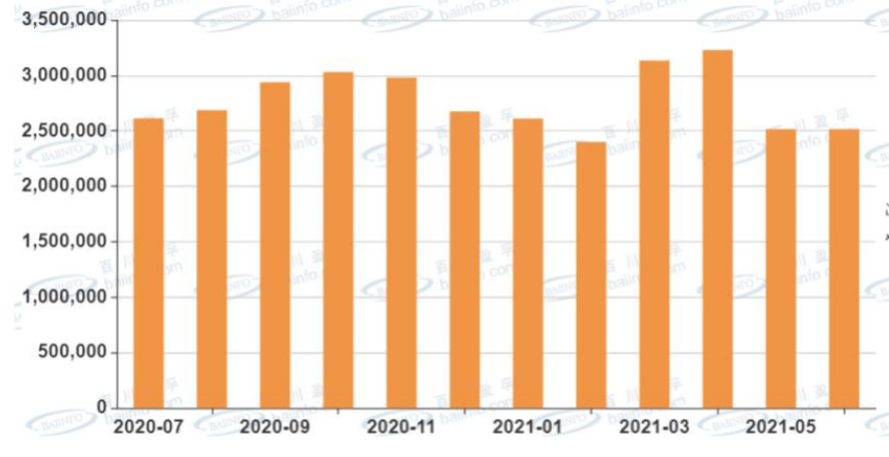

图16:不锈钢6月表观消费量有所下降

数据来源:SMM,中期研究院

04

库存低位徘徊

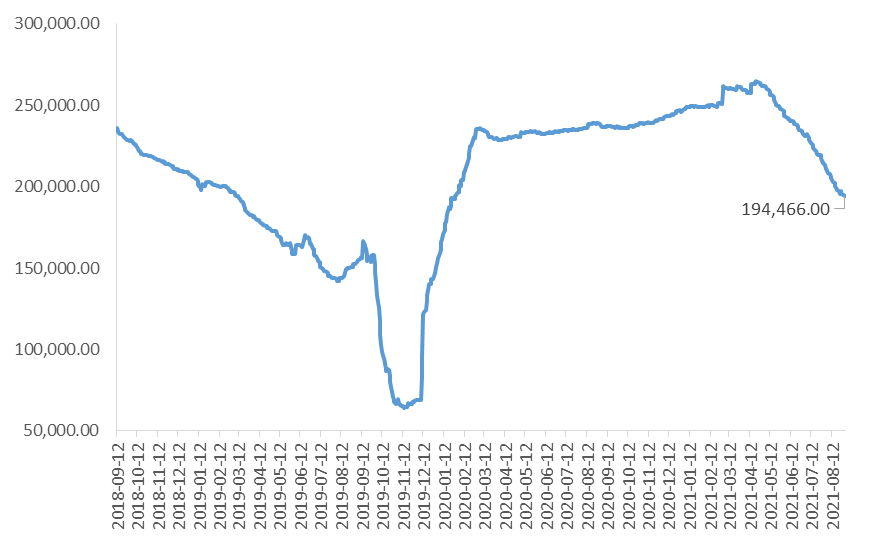

库存方面,LME库存继续下跌趋势,截止8月底库存194466吨。上期所库存5344吨,也较上月继续下降。纯镍库存继续下降的同时,进口窗口再度打开,进口利润可观催生了更多贸易商进口量。7月份,精炼镍进口量22463吨,环比上涨29.24%,同比上涨69.78%,其中镍豆进口量(主要来自澳大利亚和马达加斯加)为13778.14吨,单月进口量创历史新高。但国内期货不可以镍豆交割,在镍板短缺的情况下,镍豆的进口量对沪镍库存的影响有限。

图17:伦镍库存高位回落

数据来源:Wind,中期研究院

图18:上期所镍库存止跌

数据来源:Wind,中期研究院

05

关注疫情及宏观经济形势

关注疫情变化对全球经济体复苏的影响、全球通胀的情况以及美国经济复苏。

06

市场交易策略

9月行情预判:8月的镍价和不锈钢价格开始出现背离,其中不锈钢价格维持18000附近震荡,但镍价多次向15万冲击。基本面也呈现背离,镍国内外基本面仍然供需紧张,特别是库存不断下降;不锈钢终端则出现现货高价卖不动情况,其中库存8月也开始逐步累库。9月华东某不锈钢限产传闻下,不锈钢产量或出现增产困难的情况,但其对镍价仍是负面影响。总体看,镍价上行的压力也比较重。我们预计9月如果国内和出口需求不能如预期增幅明显,则镍价或延续高位震荡。

运行区间参考:151000-143000

策略:单边策略以观望为主,卖出套保策略上月建仓可本月持有,可关注建仓区间。