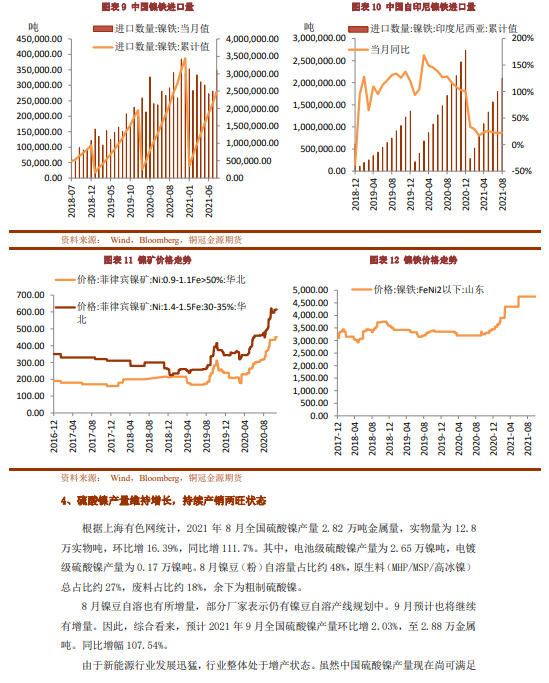

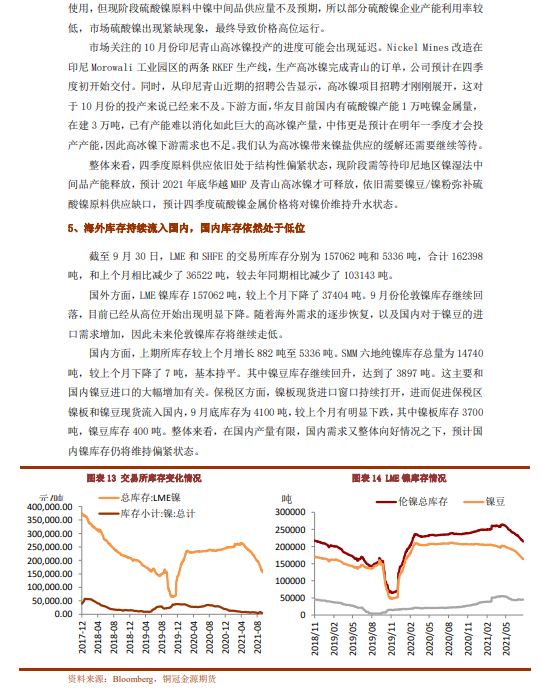

● 镍矿方面,国内镍矿进口连续回升,但是中高品位的镍矿进口回落,供应比较稀缺,镍矿价格也是因此居高不下,处于历史高位。目前国内镍矿库存也处于历史低位,而菲律宾的雨季已经临近,届时国内镍矿进口将大幅下降,国内镍铁在摆脱限电影响之后,需求回升,将继续导致镍矿供应处于紧张格局。

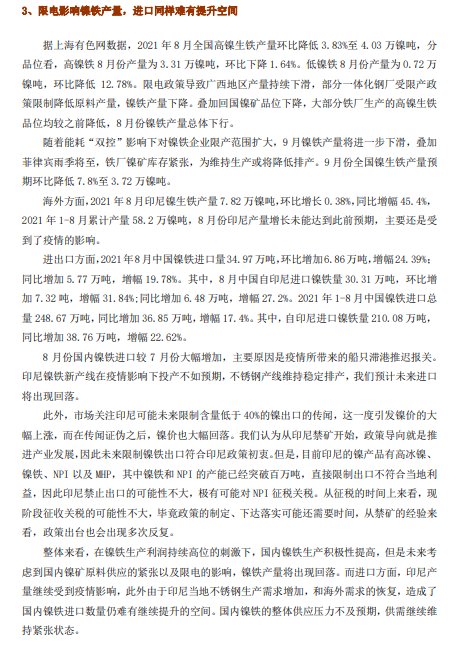

● 镍铁方面,在镍铁生产利润持续高位的刺激下,国内镍铁生产积极性提高,但是未来考虑到国内镍矿原料供应的紧张以及限电的影响,镍铁产量将出现回落。而进口方面,印尼产量继续受到疫情影响,此外由于印尼当地不锈钢生产需求增加,和海外需求的恢复,造成了国内镍铁进口数量仍难有继续提升的空间。国内镍铁的整体供应压力不及预期,供需继续维持紧张状态。

● 需求方面,9月份限产政策执行正在加强。而多数钢厂前期原料备库已备至10月底。9月300系不锈钢产量大减且预计10月仍将受到“限电”影响,库存消耗速度减缓,使用期延长。镍铁备库相对充裕下,且后续限产政策本次节前集中采购期市场内交投氛围冷清,这对于国内镍的需求来说有较大压力。

● 预计未来一个月镍价格维持震荡,波动区间在133000-148000元/吨之间。

● 风险点:疫情扩散超预期,全球经济复苏超预期