镍不锈钢品种:报告关键逻辑

2021年三元电池高镍化加速镍需求增长,硫酸镍原料供应紧张大幅提升镍豆使用量,为精炼镍消费带来强劲支撑。9-10月份部分新能源企业受限电影响产量下降,但可能只是短期现象,11月份随着缺电现象缓解,镍豆消费可能回归强势。

受不锈钢减产影响,不锈钢行业用精炼镍量有所下滑,但镍铁供应紧张,而且不锈钢占精炼镍消费比例偏低,预计其对精炼镍需求的影响较为有限。

不锈钢后期供应端受政策影响较大:中短期将持续受到能耗双控和限产政策影响,中长线则可能受碳达峰、碳中和政策影响,预期的新增产能投产存在较大不确定性。

镍铬不锈钢全产业链库存皆处于低位,镍和不锈钢价格上涨弹性较大。

镍不锈钢品种:2021年11月份策略

镍观点:精炼镍自身供需仍偏乐观,中间品新增产能可能不及预期,消费短期受挫但不改整体强势,全球精炼镍显性库存持续下滑,国内精炼镍库存处于历史低位,价格上涨弹性偏大。不过短期整体商品市场情绪偏悲观,且下游新能源企业限电仍未结束,镍价建议等待外围情绪回暖后以逢低买入思路对待。

304不锈钢观点:镍矿与镍铁供应偏紧,304不锈钢成本难有明显松动空间。能耗双控和限产政策可能持续对供应端进行限制,供应缩减为不锈钢价格带来较强支撑,但消费端较大程度取决于价格的变动,因此不锈钢价格适合逢低买入,不宜过度追高。

镍策略:谨慎偏多。等待回调后以逢低买入思路对待。

304不锈钢策略:谨慎偏多。等待回调后以逢低买入思路对待。

风险及关注要点:美联储货币政策、高冰镍产能进展、不锈钢限产政策、新能源行业限电情况、不锈钢进口政策、三元电池和替代电池的技术发展。

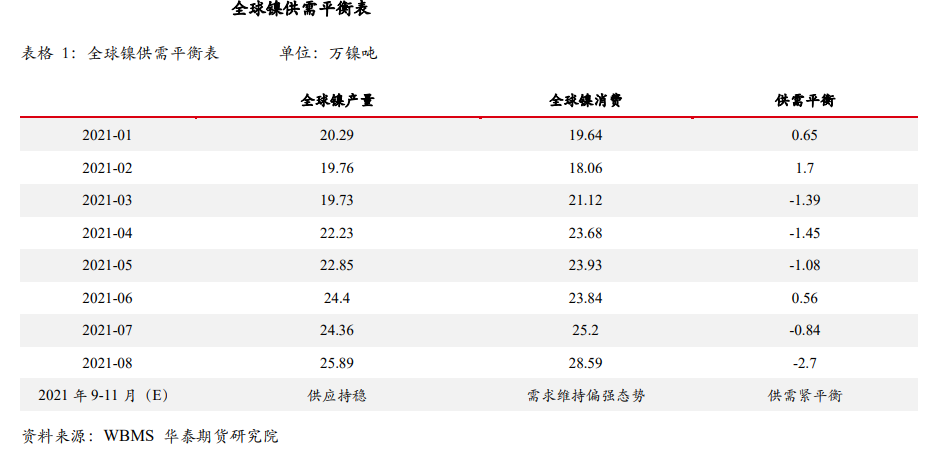

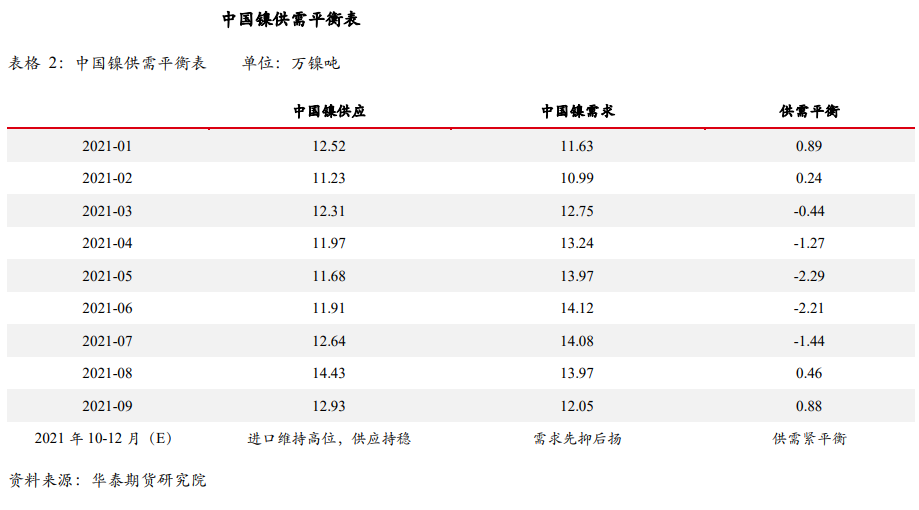

1镍市场供需平衡预测

2原生镍供应

传统镍供应方

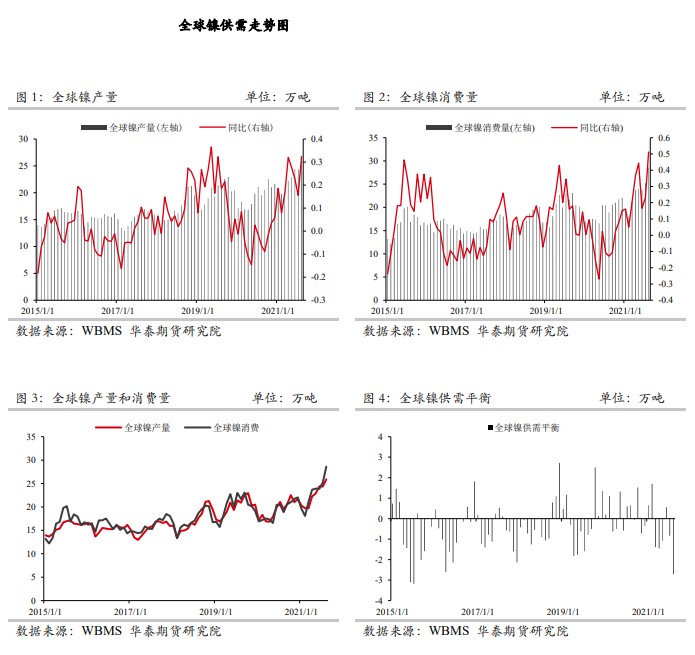

从2014年以来,全球传统的镍供应方的产量在逐年下降。2021年预计第一量子产量会有小幅增量,但二季度诺里尔斯克镍业受事故影响镍产量明显下滑,三季度淡水河谷镍产量亦大幅下滑,海外最大的两个镍企淡水河谷和诺里尔斯克镍业纷纷下调全年产量计划,预计2021年全球主要的传统镍企产量(非NPI)约为99.2万吨,较去年下降9.42万吨。

从下方全球主要镍企产量表来看,2021年全球原生镍供应变化主要在于镍铁(NPI)和硫酸镍(湿法产能和高冰镍)部分,而传统镍企供应相对平稳。

全球新兴镍供应方主要包括印尼镍铁、湿法产能和高冰镍产能,其中印尼镍铁新增产能是全球原生镍供应增量最大的部分,而湿法产能和高冰镍产能则将对精炼镍供需产生最直接的影响。

湿法和高冰镍产能

三元电池需求的快速增长为镍消费提供了广阔的发展空间,同时中国企业对红土镍矿高冰镍工艺的掌握和HPAL工艺的逐步成熟,使得越来越多的红土镍矿湿法冶炼和高冰镍产能计划投产,如果这些预期产能陆续投产,则硫酸镍原料供应紧张格局将得到缓解,纯镍占硫酸镍原料的比例可能下降。

2021年全球的主要新增量为力勤镍业3.5万镍吨的湿法产能和青山集团7.5万镍吨的高冰镍产能,同时也需要关注可能在2022年初投产的华越镍钴6万金属吨湿法产能。目前力勤镍业湿法产能已于五月份投产,青山高冰镍产能计划投产时间在2021年四季度以后(存在不确定性)。

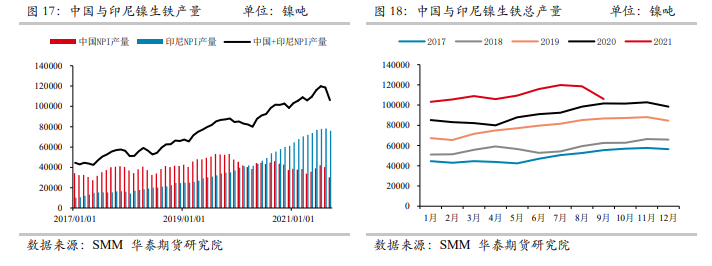

印尼镍铁产能

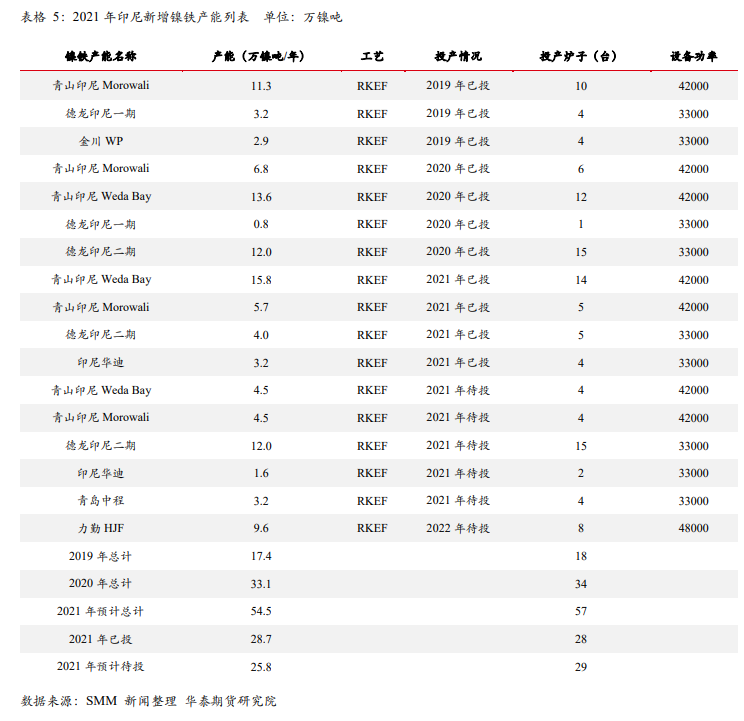

2020年二季度开始印尼NPI产量已经超过中国成为全球最大的NPI生产国,2021年印尼NPI产量预计增量可能接近37万镍吨,总产量预计高达96万镍吨,约占全球原生镍总产量的三分之一。

截止到2021年10月底,2021年印尼已经投产镍铁生产线28条,预估新增年产能约为28.7万镍吨;待投镍铁生产线为29条,预估待投新增年产能约为25.8万吨(部分产能需要延后到2022年)。

从上方表格可以看出,印尼镍铁产能增量在逐渐扩大,2019年投产镍铁产能约为17.4万镍吨,2020年投产镍铁产能约为33.1万镍吨,2021年预计投产的镍铁产能增至54.5万镍吨(部分计划产能可能要延后),2022年后产能增量可能仍将维持高位。

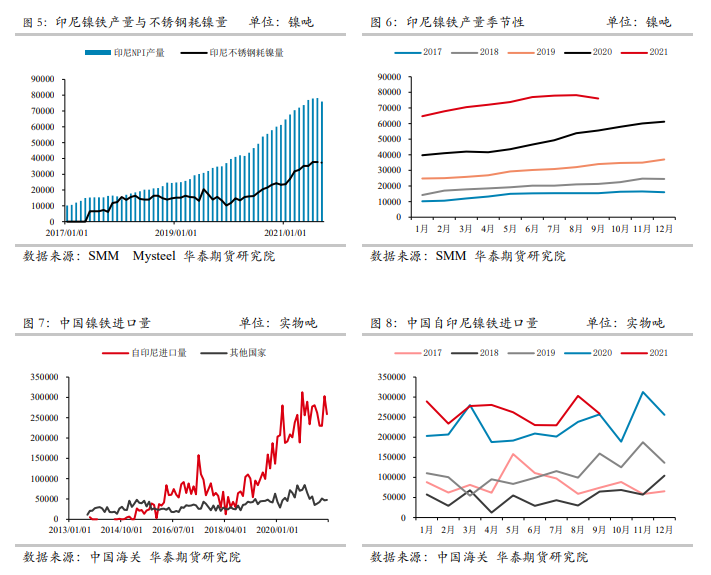

虽然印尼镍铁新增产能不断投产,但由于印尼不锈钢产量持续攀升,2021年上半年中国自印尼镍铁进口量环比反而逐步下滑,8月份环比增加之后,9月份再次回落。

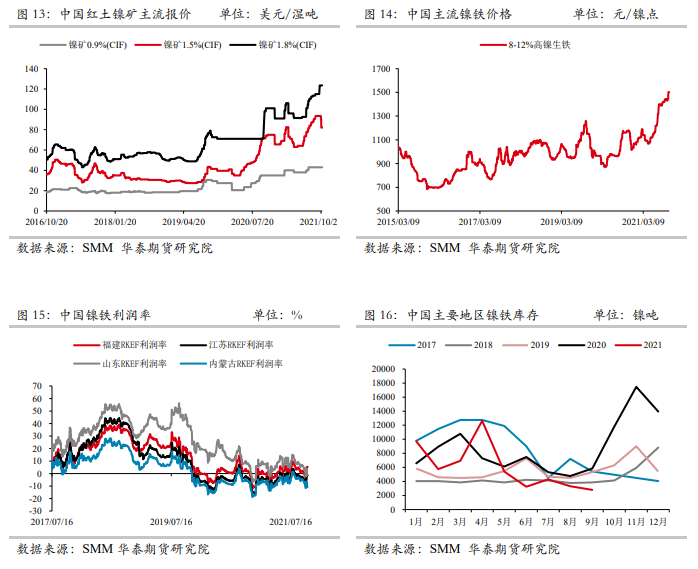

中国镍铁供应

2021年中国仍有镍铁新增产能投产,但由于中国镍铁产能已经处于过剩状态,中国镍铁产量取决于镍矿的供应和镍铁利润状况,新增产能对价格影响有限。

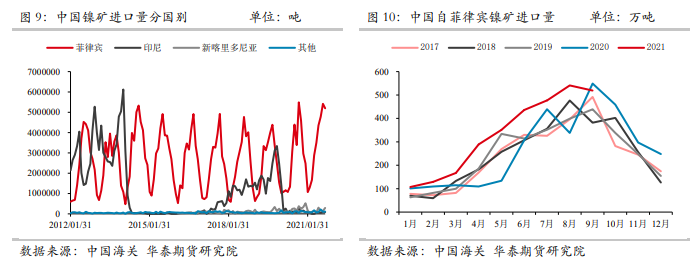

自2020年印尼禁止镍矿出口以来,中国绝大部分镍矿进口都来自于菲律宾,而菲律宾受雨季影响,其镍矿出口量有明显的季节性,中国自菲律宾镍矿进口量在9月份将达到年内峰值,而后开始持续下滑,一季度处于年内低谷。

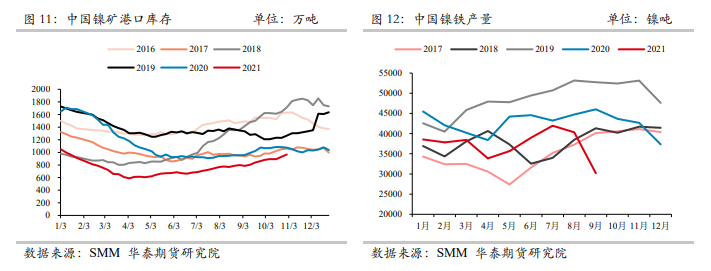

目前已经进入10月底,受雨季前备货影响国内镍矿港口库存环比有一定幅度的回升,但依然处于历史同期的低位,预计进入四季度后半期,国内镍铁产量会因镍矿港口库存不足而持续下滑,减产时间或将持续到2022年四月份,且减产幅度可能大于往年水平。

因国内镍铁厂利润状况一直较差,加上近两个月镍铁厂减产影响部分镍矿消费,镍矿价格有所回落,但依然处于相对高位,而且继续松动的空间有限。高镍铁价格受成本支撑表现强势,国内镍铁库存亦处于偏低水平。

九月份受限产限电的影响,国内镍铁产量环比大幅回落,虽然印尼镍铁产量仍处于上升趋势中,但中国和印尼镍铁总产量环比降幅明显,而且随着四季度后期受到镍矿库存的制约,国内镍铁产量可能维持低位。

3新能源汽车板块

镍豆消费强劲

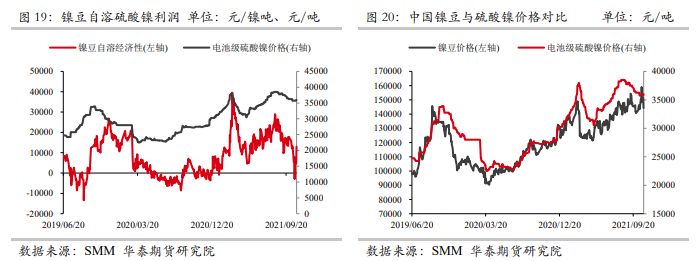

2021年精炼镍消费增量最大的一块在新能源—硫酸镍行业。

2021年3月份镍价受高冰镍消息影响大幅下挫,镍豆自溶生产硫酸镍利润一度创出近十年以来的新高,下游镍豆自溶硫酸镍企业积极采购镍豆生产,镍豆自溶硫酸镍产量亦创出历史新高,为精炼镍消费带来强劲支撑。后期虽然镍价持续反弹重回高位,但硫酸镍需求强劲,支撑镍豆消费。

九月下旬以来,受限电影响部分新能源企业生产受限,硫酸镍需求有一定幅度的下滑,导致硫酸镍价格弱势运行,本月镍价创新高时,镍豆自溶硫酸经济性一度出现大幅回落,而后随着镍价回落,经济性重新好转。不过新能源企业限电可能只是短期现象,随着缺电的现象缓解,十一月镍豆消费有望回归强势。

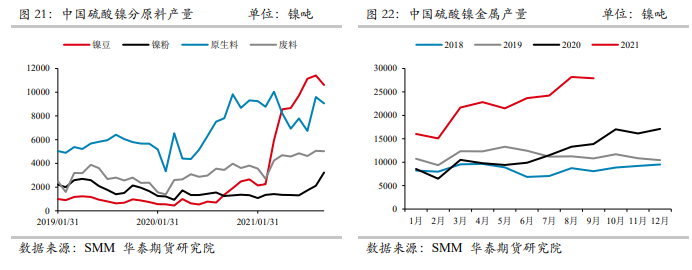

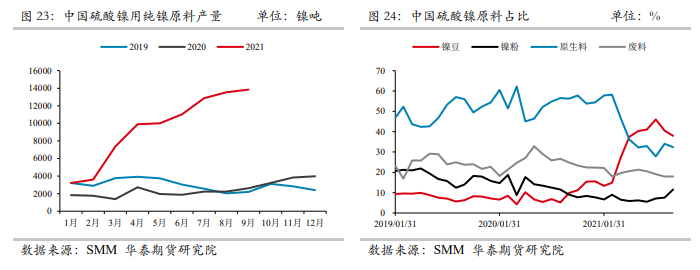

2021年3月份以来中国硫酸镍用镍豆量大幅攀升,四月份后原生料占比大幅下降,镍豆占比超过原生料,成为硫酸镍原料中占比最大的一部分。硫酸镍对镍豆需求大幅攀升,提振精炼镍消费。

下方为中国硫酸镍分原料产量和硫酸镍金属产量图:

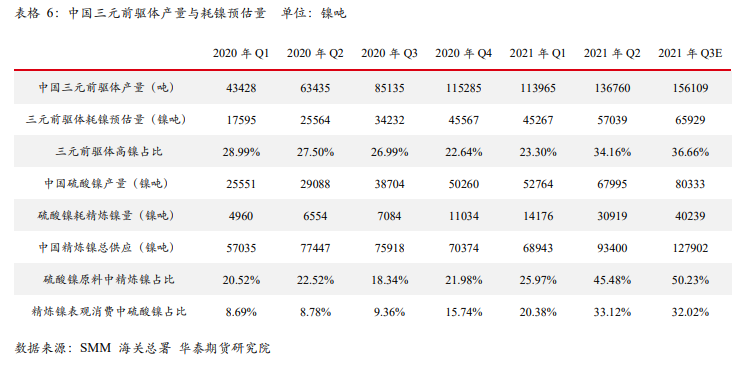

SMM数据显示,2021年1-9月份中国硫酸镍生产用镍豆量约7.16万吨,同比增长990%;2021年1-9月份中国硫酸镍生产用纯镍量约8.54万吨,同比增长359%。

下方为中国硫酸镍用纯镍原料产量和硫酸镍原料占比图:

三元高镍化加速

精炼镍在新能源汽车电池领域需求的提升,不仅受益于硫酸镍原料结构的变化,还受益于三元电池产量的增长和三元高镍化进程的发展。

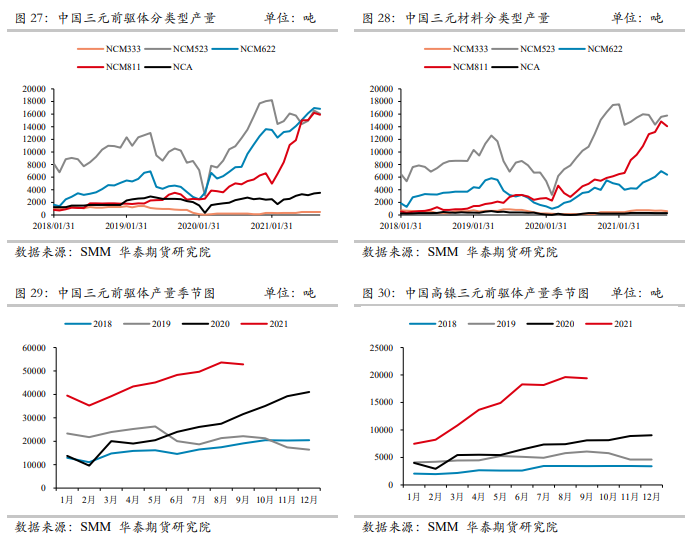

2020年以来中国NCM811为代表的的高镍三元前驱体和高镍三元材料产量不断提升,尤其是进入2021年后增速进一步扩大。

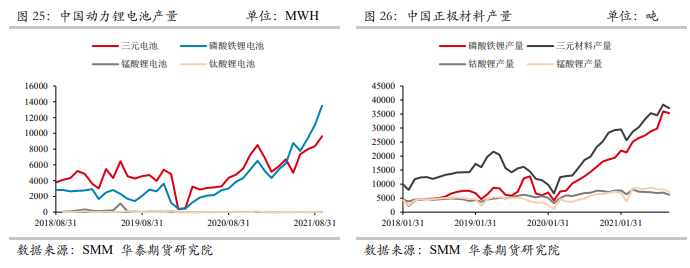

下面为中国动力锂电池、正极材料、三元前驱体和三元材料产量走势图:

由上图可见,进入2021年后中国三元前驱体NCM811和三元材料NCM811产量出现加速增长。SMM数据显示,2021年1-9月份中国三元前驱体产量同比增112%,其中NCM811前驱体产量同比增191%。1-9月份中国三元材料产量同比增121%,其中NCM811材料产量同比增180%。

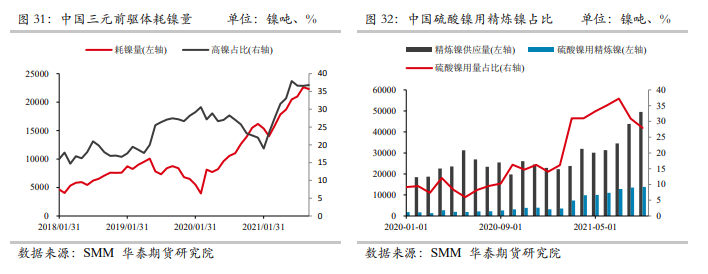

在中国三元前驱体和高镍化双重推力下,中国三元电池耗镍量持续增长,2021年1-9月份三元前驱体耗镍量同比增幅高达117%。2021年1季度硫酸镍-新能源行业所用精炼镍量已占到精炼镍表观消费量的20%,二季度进一步提升到33%,三季度受精炼镍进口量大增影响,该比例小幅下降至32%,不过硫酸镍-新能源行业依然是短期精炼镍消费中增量和占比最大的一部分。

下表为中国三元前驱体产量与耗镍预估量,以及硫酸镍原料中精炼镍占比和精炼镍表观消费中硫酸镍用量占比:

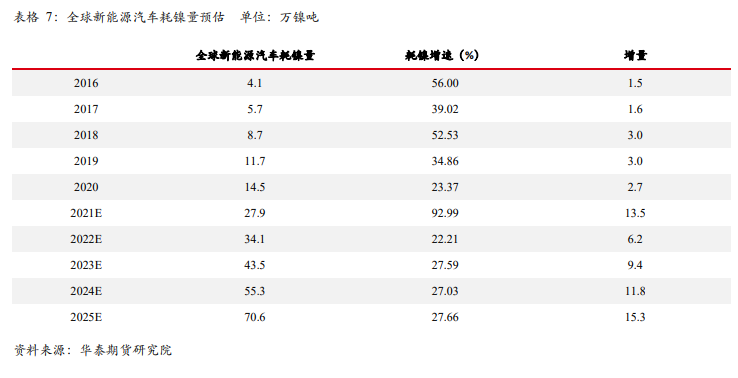

随着全球新能源汽车产量快速增长、三元电池高镍化进程推进,全球三元电池耗镍量持续攀升。预计2021年全球三元电池耗镍量可能加速增长,未来可能会有6-10万镍吨/年以上的增速。2021年开始全球三元电池耗镍增量逐渐显著化,对镍价逐步形成推动力量,或成为镍消费格局改变的转折点。

4不锈钢板块

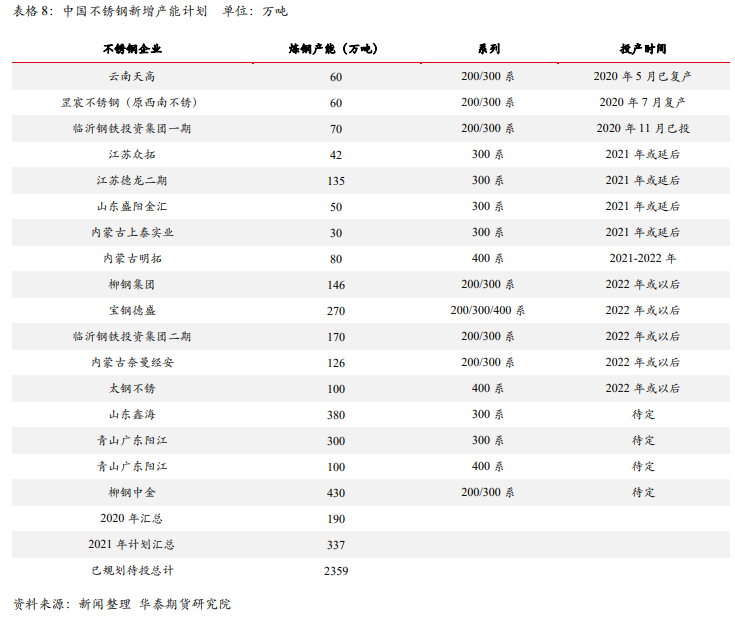

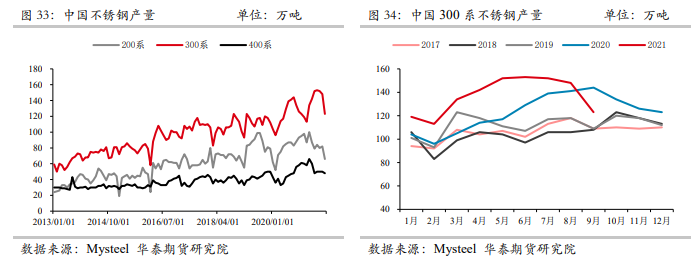

中国不锈钢产能

中国预计新增不锈钢产能较多,但是受限产政策影响,新增产能投产具有不确定性,存在被延期的可能。2021年上半年中国300系不锈钢产量创历史新高,下半年受限产与限电政策的影响,300系不锈钢产量逐步回落。

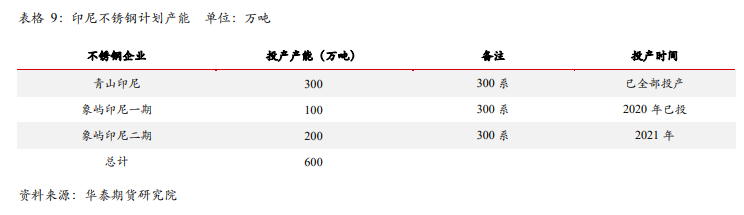

印尼不锈钢产能

受象屿印尼不锈钢新增产能投产和海外出口需求强劲的影响,2021年印尼不锈钢产量创历史新高,下半年可能继续小幅增长。

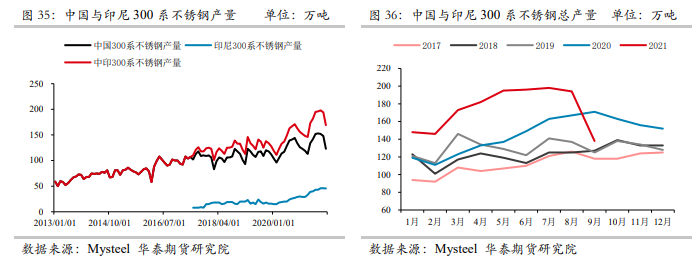

中国和印尼不锈钢产量

2021年初以来,受益于不锈钢需求的快速增长,中国300系不锈钢产量持续攀升,每月产量都处于历史同期的新高水平。但随着限产政策逐步执行,以及消费转弱之后304不锈钢利润率下滑,7月份后300系不锈钢产量环比逐步下降,预计下半年产量维持趋降态势。

Mysteel数据显示,2021年1-9月份中国300系不锈钢产量为1236万吨,同比增长13.5%。2021年8月份中国300系不锈钢产量为148万吨,同比增加5.0%,环比下降2.6%。受限电限产影响,9月份300系不锈钢产量下降25万吨至123万吨,同比下降14.6%,环比下降16.9%。预计四季度仍将维持低位。

因海外订单较好以及新增产能投产,印尼不锈钢产量持续攀升,Mysteel数据显示,2021年1-9月份印尼不锈钢产量(300系)为365万吨,同比增长98%。2021年1-9月份中国和印尼300系不锈钢总产量为1601万吨,同比增长26%。

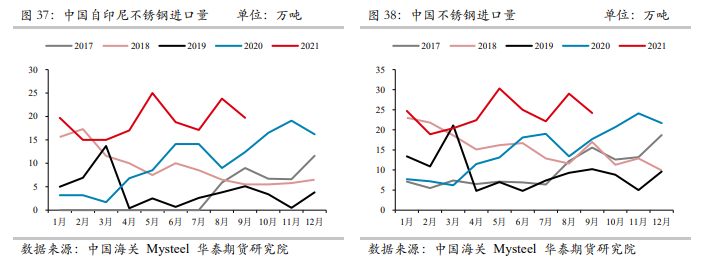

虽然印尼不锈钢产量大幅攀升,但因海外订单较好,而且中国对印尼不锈钢进口仍有反倾销措施的限制,中国自印尼不锈钢进口量并未随印尼产量增长而大幅攀升。不过后期需关注进口政策的变动情况。

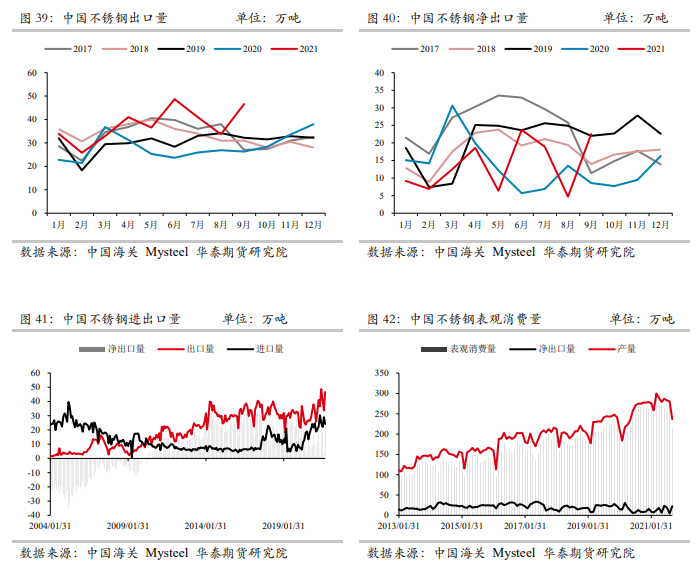

10月份海运费环比逐步回落,出口运输问题得以缓解,不过因近期国内外价差亦有一定幅度的回落,预计四季度不锈钢出口持稳为主。

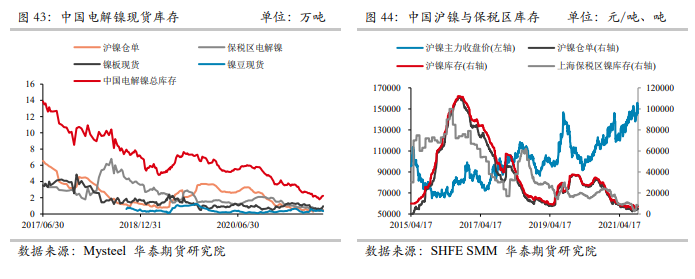

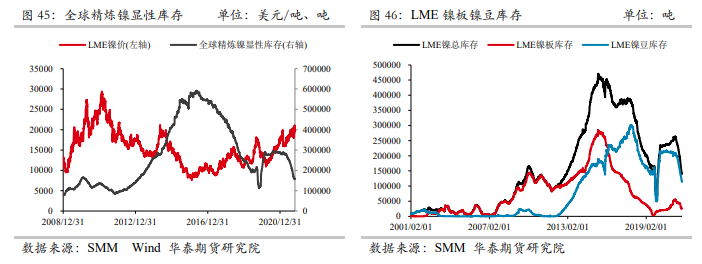

5镍不锈钢库存

目前镍、铬、不锈钢全产业链库存皆处于相对低位:中国精炼镍库存处于历史低位,全球精炼镍显性库存持续下滑至相对低位,沪镍库存与仓单处于上市后的极低水平,镍铁库存处于历史低位,铬铁库存处于低位,300系不锈钢库存处于低位,低库存状态下镍和不锈钢价格上涨弹性较大。

LME精炼镍库存处于相对低位,近几个月以来持续下滑,大量镍豆库存向中国消费市场转移。

去除掉口径变动和钢厂库存前置的因素,目前300系不锈钢社会库存亦处于相对低位,现货市场货源仍不宽裕。304不锈钢期货仓单亦持续下滑,目前处于较低水平。