摘要

投资建议:

供应端镍中间品投产节奏缓慢,需求端新能源汽车快速发展,暂时还是很难从根本上解决的硫酸镍原料端的紧张,LME、SHFE交易所库存及国内社会库存均降至低位水平,镍产业链上的结构性矛盾依旧存在,也成为支撑镍价的核心因素。预计2022年因仓单问题引发的结构性机会将延续。操作上,建议逢低多头思路为主,在仓单库存紧缺问题得到有效缓解之前,空单不建议参与。

风险提示:镍中间品投产进度超预期;新能源汽车产销不及预期;仓单库存明显回升。

近日镍价在多因素的驱动下突破9月以来的震荡区间上沿,走出一段凌厉的上涨行情,伦镍创下10年以来新高22745美元/吨,沪镍主力创下上市以来新高165680元/吨。后市如何演绎,我们将从以下几方面进行分析:

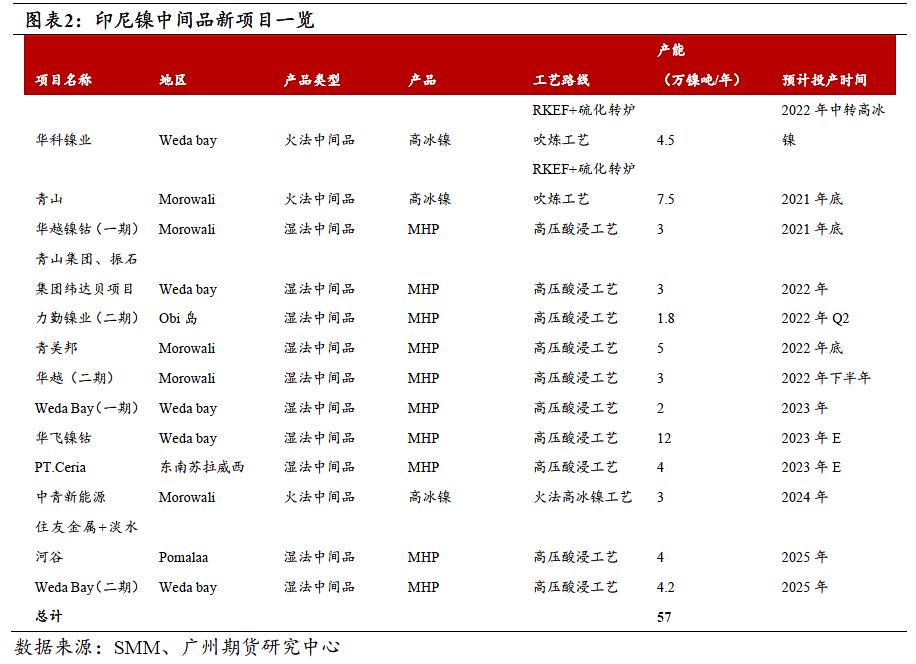

一、镍中间品投产项目较为缓慢

原料供应力勤湿法项目的投产,基本符合预期,新增青山高冰镍项目投产也在预期范围内进行。但暂时还是很难从根本上解决的硫酸镍原料端的紧张,从投产的进度看,湿法项目的投产依然较慢。在青山高冰镍项目未公布前,2021年预计51.5万镍吨的供应量,到22年预计能达到73.3万镍吨镍吨的供应量。

2020年中国累计湿法中间品进口量34.26万实物吨,同比2019年增加19.3%,2021年随着下半年力勤项目的投产,印尼湿法中间品很快流入中国,下半年开始,另叠加Goro复产。2021年进口中间品将继续保持同比正增长。

从2020年8月开始,镍湿法进口量高达5万实物吨,随着力勤OBI项目出量,下半年湿法中间品进口量预计保持同比高位。另主要的进口量在巴布亚新几内亚的瑞木。虽然进口量环比增加但仍难补充国内需求,通过SMM对市场的跟踪了解到,湿法中间品的系数也一直在增加,系数高位已经到了0.92,而去年同期才0.75。

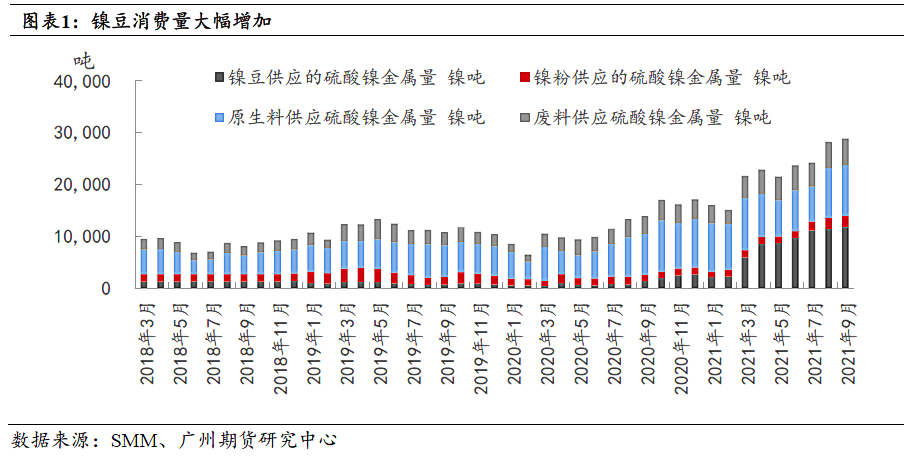

二、新能源汽车延续高增,硫酸镍原料易紧难松

2021 年是新能源车市场爆发的一年,新能源车销量井喷,产业链规模迅速扩大,中国12月份新能源汽车生产51.8万辆,同比增长120%;中国1—12月份新能源汽车生产354.5万辆,同比增长159.5%。新能源车市场快速增长,加上三元电池高镍化,硫酸镍需求旺盛,而上游硫酸镍原料端供给有限,上下游形成供需错配。2021年7、8月份中伟、华友等龙头企业产能达产,且今年较多企业拥有镍豆自溶的产线,然而中间品MHP、高冰镍等产量供给较小、全球镍豆产能有限,供需错配导致国内新能源企业从LME搬镍豆,补充国内缺口。

2022年,乘联会表示,原来预期2022年新能源乘用车销量480万辆,目前应调整到550万辆以上,新能源乘用车渗透率达到25%左右。新能源汽车有望突破600万辆,新能源汽车渗透率在22%左右。高冰镍、MHP将于2022放量,中间品对镍豆需求形成打击,将必然改变镍产业链供需格局,但印尼当地的不确定性、不锈钢产业对高冰镍的牵制都将造成新能源供给的不稳定,大概率明年中间品边际供给与新能源边际需求的增速难以匹配,镍豆仍将补充缺口。

三、印尼考虑加征镍铁和镍生铁的出口关税

2022年1月12日下午5:30分左右,外媒报道称印尼海洋与投资事务部副部长Septian Hario Seto表示,政府可能在2022年开始对镍铁和镍生铁征收出口关税。Seto表示,如果镍价在15000美元/吨以上,将可能征收2%的税,即300美元/吨,并且税额与镍价成正比增长。该消息一经发出,伦镍电3拉涨至22700美元/吨附近,市场引起轩然大波。

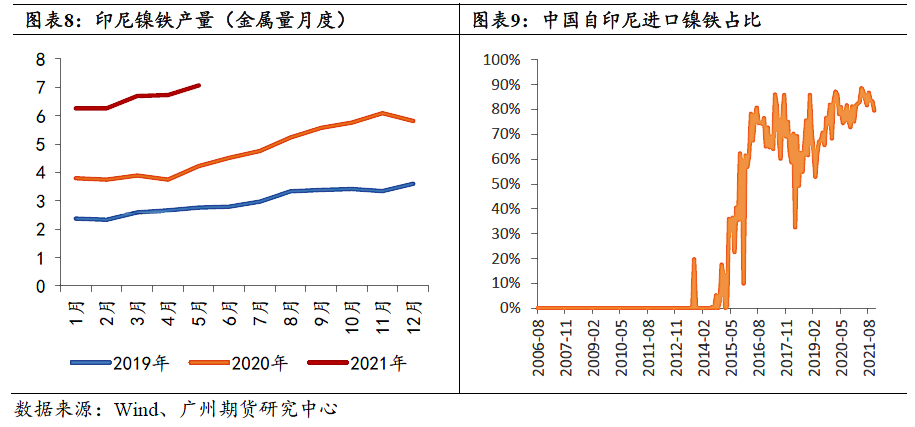

据Mysteel调研统计,截止2021年12月,印尼在产NPI和FENI产线合计137条。2021年印尼镍铁总产量金属量约为89万吨镍金属量,同比增加45.34%。2021年印尼中高镍生铁产量金属量约85万吨,同比增幅约49%;低镍生铁约1.8万吨,同比减少约3%;FENI约2.5万吨,同比减少约2%。2021年内印尼新增产线42条,较2020年新增产线增加8条。

2021年1-11月中国镍铁进口总量338.91万吨,同比增幅9.22%。其中,自印尼进口镍铁量284.64万吨,同比增幅15.15%,占中国镍铁进口总量约84%,占我国镍铁供应总量25%左右(按实物吨计算)。

从冶炼成本来看,印尼镍铁相比我国镍铁拥有较大优势,加征出口关税后,我国进口成本将增加,势必会推动镍及产业链相关品种价格的上涨。但印尼考虑对镍铁和镍生铁进行征税的行为,并不是首次提出。在2021年6月22日,印尼能源和矿产资源部 (ESDM) 政府就表示,由于FENI、NPI 产品的附加值较低,政府计划限制冶炼厂建设和FENI、NPI出口,鼓励建设硫酸镍或不锈钢厂等一流冶炼厂。印尼一再提出发展当地镍产业链,增加产品附加值,可能会增加出口征税实施的概率。但目前来看,由于政策实施需要市场的接受以及时间等诸多因素,短期内征税的可能性不大,更多的是对市场情绪的影响。

四、当前核心矛盾在于仓单低库存

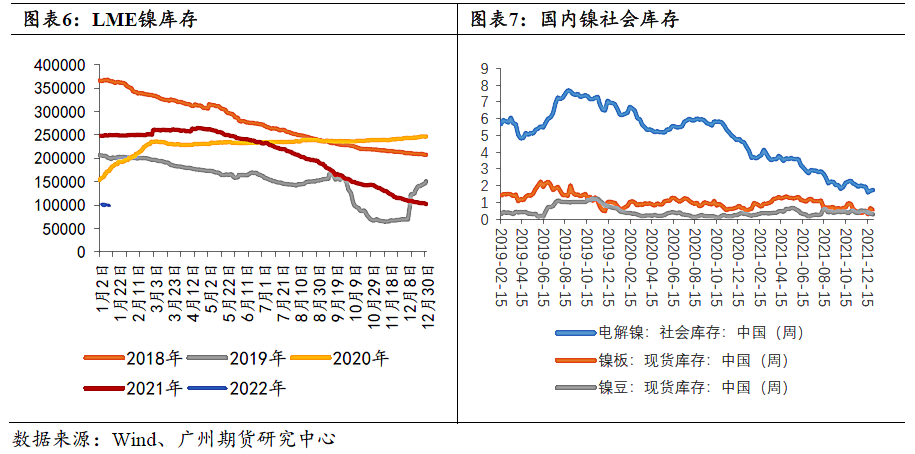

镍产业链自去年以来一直存在结构性矛盾,高冰镍投产节奏仍缓慢,新能源汽车产销延续火爆拉动镍豆持续被消耗,LME镍库存由2021年初的26万高位降至目前的10万上下,国内库存亦持续下降至低位,社会库存为1.69万吨,SHFE库存4800吨附近,整体低库存状态下,也多次出现挤仓行情。从当下看,现货资源偏紧导致镍板现货升水高位,交割品不足问题极为明显。且海外美金价高升水使得国内进口持续亏损状态,进口资源极为有限。

不同于铜、铝等工业金属在春节前后常出现的季节性累库现象,回溯过去五年来看,LME 和 SHFE 两大交易所库存总和并未表现出明显的季节性变化。SHFE 镍库存相较于 LME 镍库存,库存量差距较大,SHFE镍库存占两大交易所总库存量多在 5%-20%之间,对交易所库存变动并不起到主导作用,有色金属常规春季累库效应影响在镍交易所库存层面进一步弱化。

五、行情展望及投资建议

整体而言, 供应端镍中间品投产节奏缓慢,需求端新能源汽车快速发展,暂时还是很难从根本上解决的硫酸镍原料端的紧张,LME、SHFE交易所库存及国内社会库存均降至低位水平,镍产业链上的结构性矛盾依旧存在,也成为支撑镍价的核心因素。预计2022年因仓单问题引发的结构性机会将延续。操作上,建议逢低多头思路为主,在仓单库存紧缺问题得到有效缓解之前,空单不建议参与。

风险提示:镍中间品投产进度超预期;新能源汽车产销不及预期;仓单库存明显回升。

分析师 许克元

期货从业资格:F3022666

投资咨询资格:Z0013612

邮箱:xuky@gzf2010.com.cn