作者:中期研究院 有色金属研究团队

要点:2月行情预判:1月镍价上演了从涨停到跌停的戏剧化走势,但总体来看,镍短期供需相对紧张,而中长期供给无忧,因此镍价呈现近强远弱价差。1月镍价的快速上涨,有一部分和短期货源不足有关,但多数是资金推动的快速拉涨,透支了镍价。不过2月份,随着春节过后,国内消费逐步回稳,下游开工率上升,在低库存的支撑下,镍价仍然会保持一定韧性。总体来说,我们对一季度镍价维持相对乐观的态度,但要警惕快速上涨后带来的回落风险。运行区间(160000-200000)策略:单边策略择机短多,卖出套保策略少量头寸持有。

正文:

01

基本面分析-上游

上游:镍矿

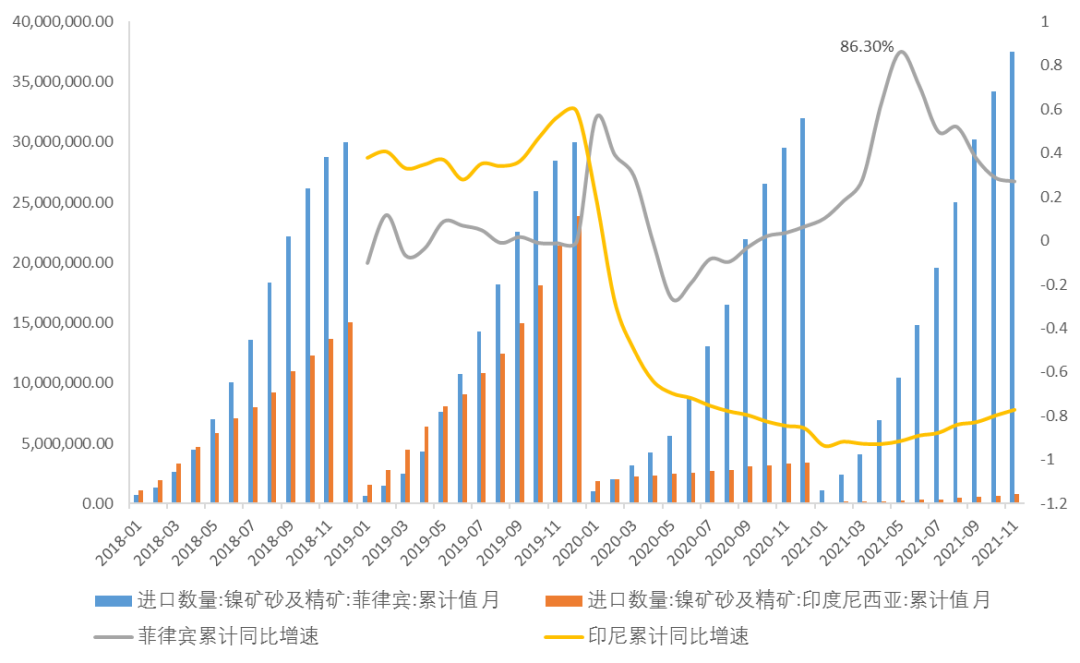

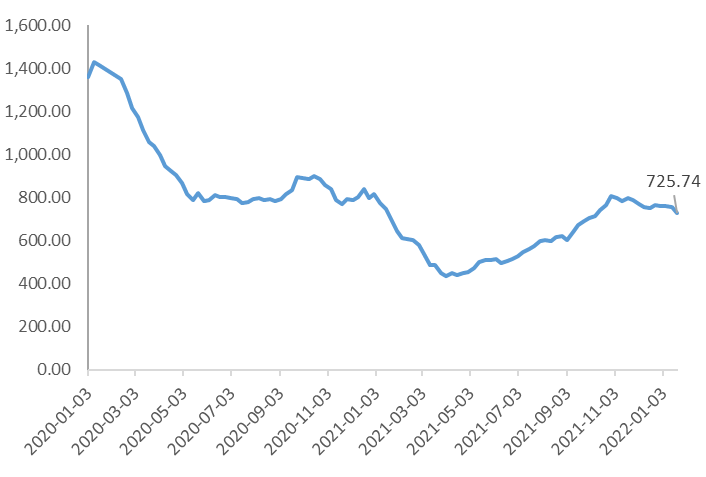

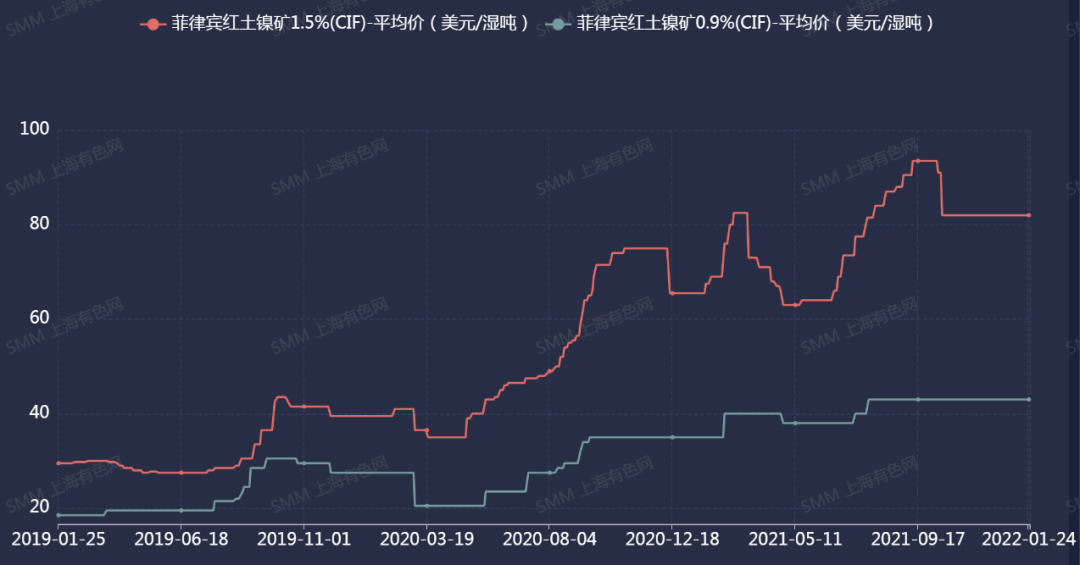

截止1月25日,镍矿市场CIF成交价格NI:1.5%为80-83美元/湿吨,和上月价格相差不大。整体看,在镍价1月突然暴涨的情况下,镍矿呈现挺价,但涨幅有限。2021年12月中国镍矿进口量为191.46万吨,环比减52.23%,同比减39.67%。其中,自菲律宾进口量为153.48万吨,环比减53.99%,同比减38.04%;自印尼进口量为9.03万吨,环比减25.33%,同比增15.41%;自其他国家进口量为28.95万吨,环比减47.45%,同比减53.16%。2021年中国镍矿进口量为4352.92万吨,同比增11.09%。其中,中国自菲律宾进口量3904.31万吨,同比增21.87%;自印尼进口量85.57万吨,同比减74.79%;自其他国家进口量363.04万吨,同比减3.24%。镍矿港口库存进入震荡期,相较上月小幅下降。库存方面,WIND数据显示,截止1月底,国内13港口镍矿库存725.74万吨。菲律宾当前雨季对镍矿供给产生影响,矿端市场流通量并不大,加之镍价暴涨,因此矿山惜售挺价意愿强烈,FOB招标价格呈现上涨,镍铁利润回升后也能接受高价镍矿,但涨幅仍然小于纯镍。预计春节过后,随着需求和下游开工增加,镍矿需求或有所恢复。镍矿价格较难出现大幅回落。

图1:11月菲律宾镍矿累计进口量同比增加27.18%,同比增速继续下降

数据来源:Wind,中期研究院图2:镍矿港口库存进入振荡期

数据来源:Wind,我的钢铁,中期研究院

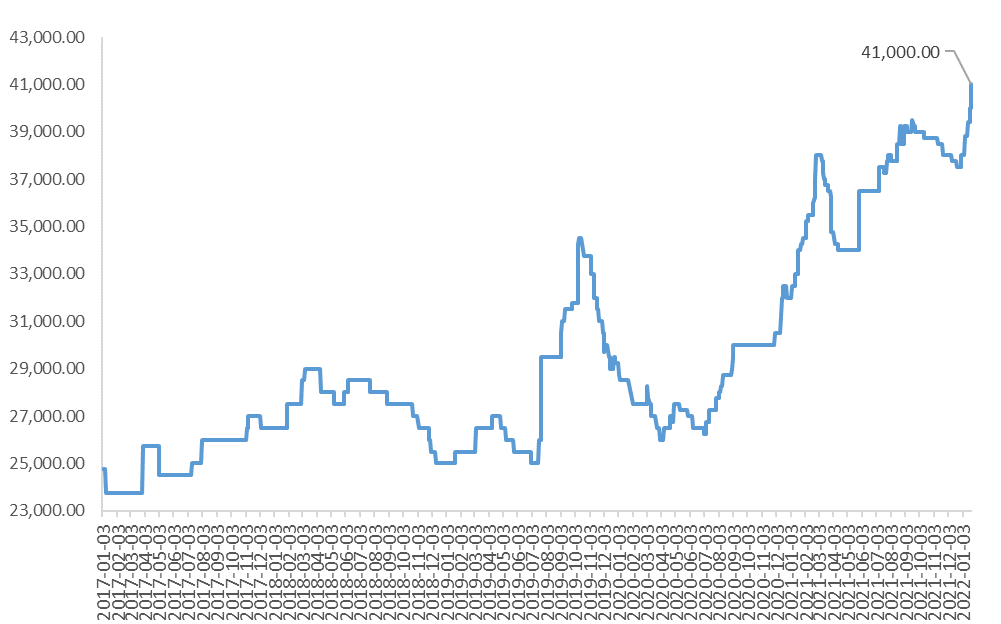

图3:红土镍矿CIF价格(美元/湿吨)

数据来源:Wind,我的钢铁,中期研究院

02

基本面分析-中游

中游:镍铁、硫酸镍及电解镍镍铁产量分析:MYSTEEL数据显示,2021年12月全国镍生铁产量小幅下降,环比减少7.02%至3.19万镍吨;1月镍铁预估产量3万镍吨,也会出现小幅下降。整体看镍铁产量近几月仍以下降收缩为主。

镍铁进口分析:印尼镍铁回流环比继续下降。2021年10月中国镍铁进口量33.60万吨,环比增加15.76%2;同比下降1%。其中,10月中国自印度尼西亚进口镍铁量29.39万吨,环比增加27.23%;同比增加15.25%。2021年1-12月中国镍铁进口总量372.51万吨,同比增加28.17万吨,增幅8.18%。其中,自印度尼西亚进口镍铁量314.03万吨,同比增加41.23万吨,增幅15.11%。1月高镍铁价格整体呈现高位震荡,月内高镍铁价格多在都在1480元/镍点(到厂含税)价格左右徘徊。

小结:12月的镍铁产量仍然有所下降,1月亦受春节影响而环比下降,一方面和假期有关,但主要还是下游需求不强造成的。不过1月在春节备货前,也出现了镍铁紧张的情况,加之镍价高企,镍铁价格易涨难跌。不过从电解镍和镍铁价格的价差来看,镍铁的价格上涨远不如纯镍,说明实际需求不强的情况下,难以跟涨太大幅度。2月随着不锈钢产量的增加,或对镍铁需求增加,镍铁价格或呈现高位震荡。

硫酸镍的供需:MYSTEEL数据显示,2021年12月全国硫酸镍产量2.32万吨金属量,实物量为10.48万实物吨,环比减少6.69%,同比增63.34%。1月预估产量10.79万吨,2.39万镍吨,环比增加2.92%,主要是检修企业复产的较多。12月镍豆(粉)自溶量占比约50.04%,原生料(MHP/MSP/高冰镍)总占比约33.43%,废料占比约16.54%,余下为粗制硫酸镍。硫酸镍的产能仍然不低,虽然同比和环比增速下降,但整体看1月和2月的供给还会继续维持新增。1月下旬,印尼青山Morowali园区首批高冰镍产品集港完毕,正式装船发运回国。目前园区内在产高冰镍3条生产线,月度金属产能3000吨。高冰镍上半年投产就逐步到位,对硫酸镍供给形成强有力支撑。

精炼镍供需:12月MYSTELL调研全国电解镍产量为1.4512万吨,环比增加7.33%,开工率在81.95%。预计2022年1月受节假日影响,全国电解镍产量或为1.25万吨。但2月随着开工率增加,精炼镍国内供给或可恢复至前期水平。

图4:高镍铁价格强势反弹后出现回落迹象

数据来源:Wind,中期研究院

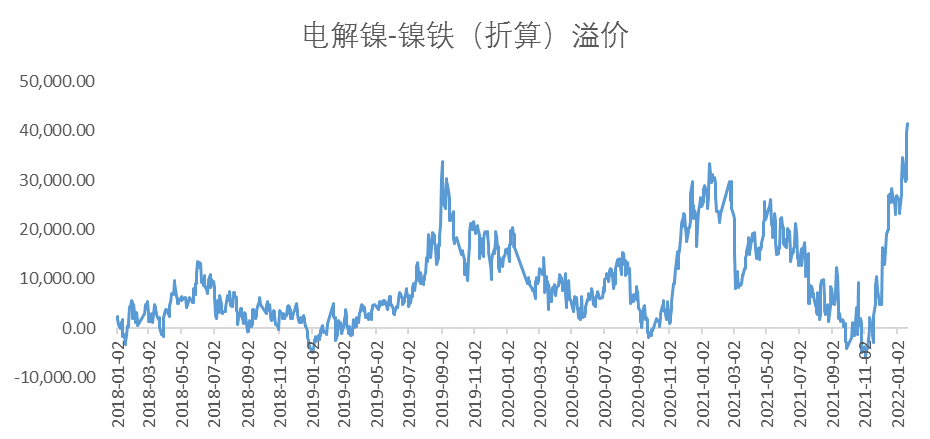

图5:电解镍-镍铁差价被快速拉大,创新高

数据来源:Wind,中期研究院

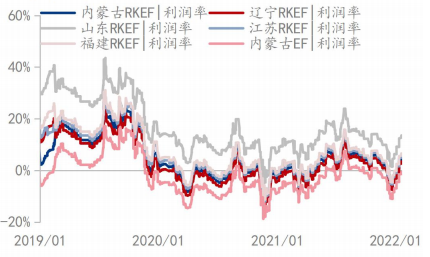

图6:镍铁即期利润率开始回升,最低可达到2.82%,最高超过15%

数据来源:Mysteel,中期研究院

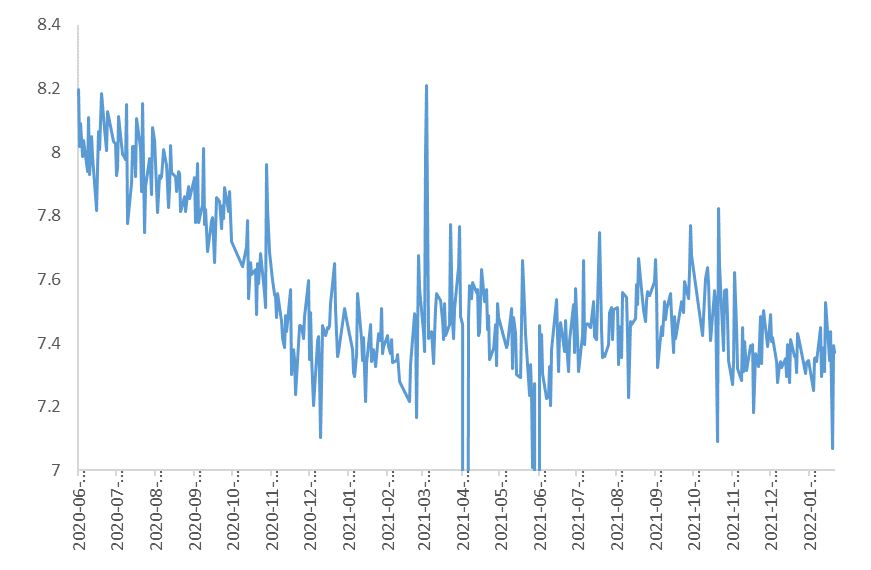

图7:长江有色(市场均价):电解镍

数据来源:Wind,中期研究院

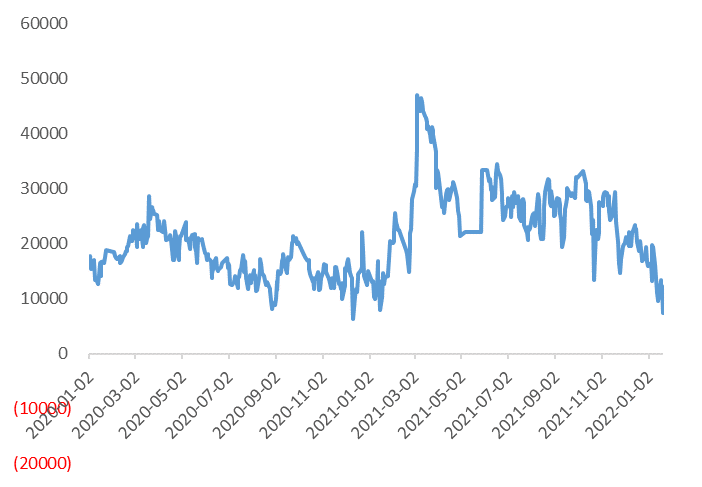

图8:沪镍基差

数据来源:Wind,中期研究院

图9:金川镍溢价回落

数据来源:Wind,中期研究院图10:镍豆现货贴水

数据来源:Wind,中期研究院

图11:长江有色市场平均价:硫酸镍价格高位回落

数据来源:Wind,中期研究院

图12:硫酸镍-电解镍价差下行

数据来源:Wind,中期研究院

03

基本面分析-下游

下游:不锈钢主动收缩供给,效果显著

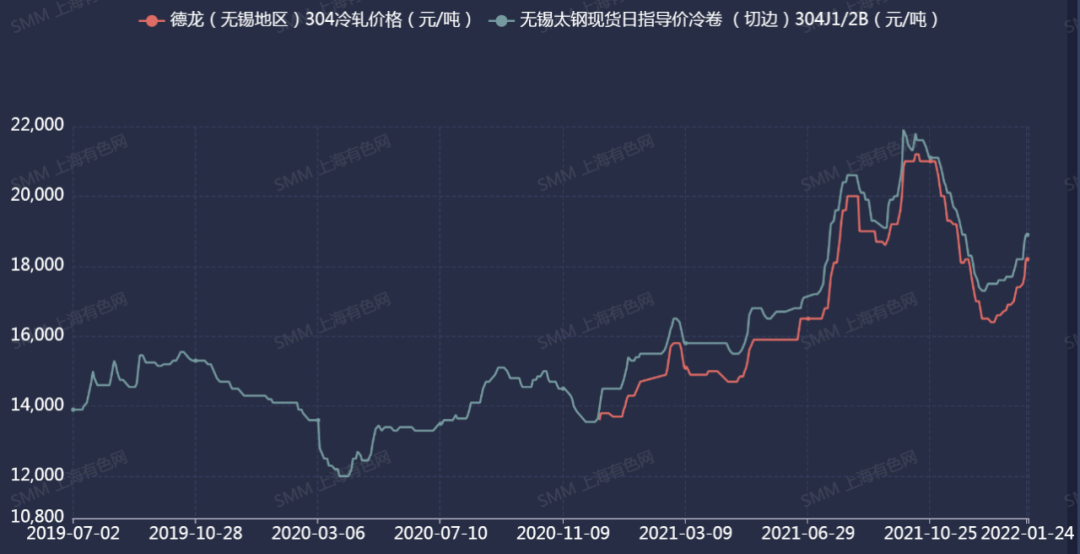

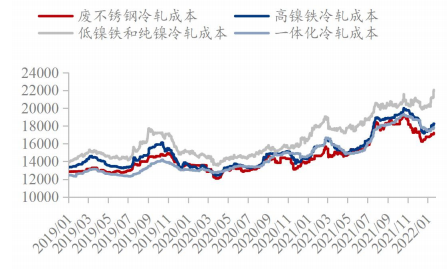

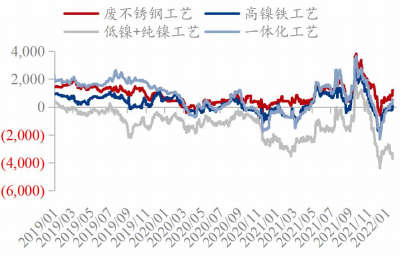

不锈钢产量:SMM调研,12月份全国32家不锈钢产量163.33万吨,较11月份产量环比增幅1.29%,同比下降5.83%。其中300系133.21万吨,环比减4.03%,同比增8.02%。12月不少不锈钢厂由于利润不佳而提前进入停厂检修。下旬由于不锈钢生产亏损压力,大厂纷纷达成减产,主动收缩供给。据MYSTEEL调研,1月份32家不锈钢厂的粗钢排产环比12月将继续下降13.39%,其中200系降幅最大,达41.91%,300系则只有5.87%的下降。不锈钢库存情况:MYSTEEL数据显示,截止1月20日,全国冷轧300系库存量为35.81万吨,周度环比上升3.37%,相较上月有所下降。其中,佛山市场300冷轧库存6.94吨,较上月有所下降,无锡市场300系冷轧库存26.61吨,亦教上月下降。根据MYSTELL的成本利润模型分析,304冷轧成本在17214元/吨,外购高镍铁冷轧成本18266元/吨,而304冷轧成品的价格一直处于上升阶段,因此四种工艺的即期利润都有很大程度恢复,最高的一体化利润率有6.6%。

图13:304/2B冷轧不锈钢卷:2.0mm:宝新:上海

数据来源:SMM,Mysteel,中期研究院

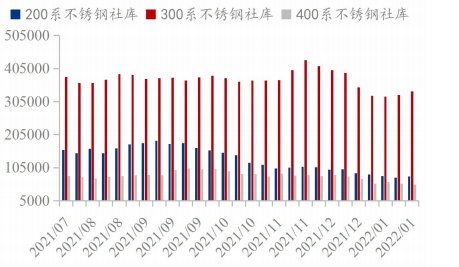

图14:300系不锈钢库存继续累库

数据来源:SMM,Mysteel,中期研究院

图15:304冷轧各工艺成本对比

数据来源:Mysteel,中期研究院

图16:304冷轧各工艺利润率对比

数据来源:Mysteel,中期研究院

04

库存低位徘徊

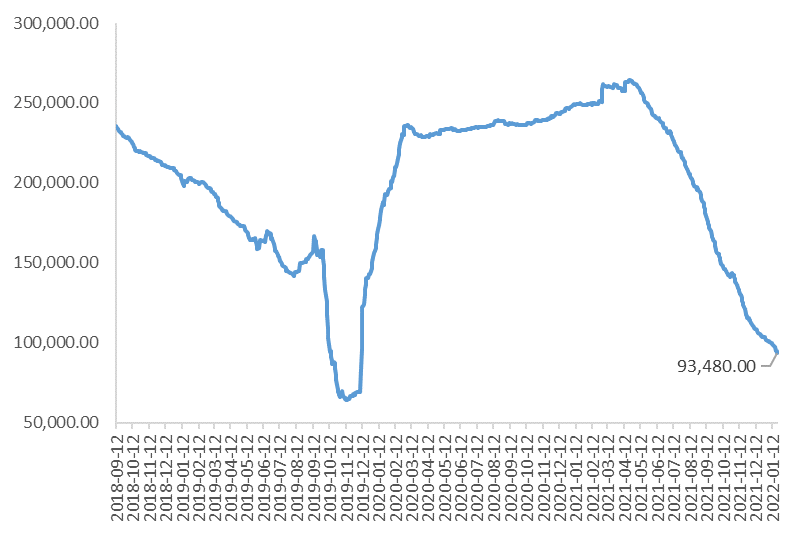

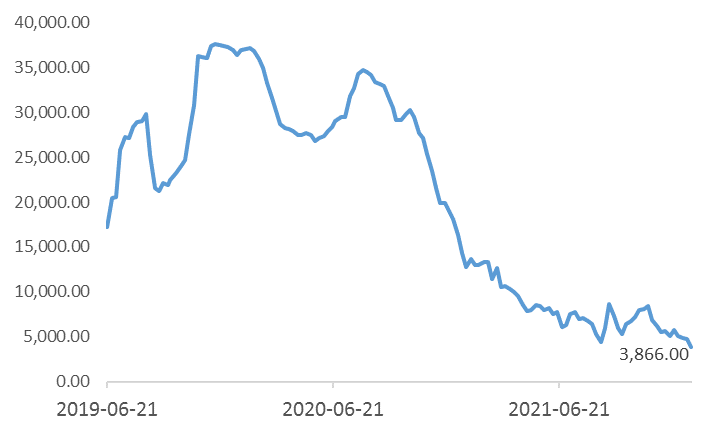

库存方面,LME库存继续下跌趋势,截止1月25日库存93480吨。上期所库存3866吨,相较12月初,下降了37.1%。进入2月镍价,如果沪伦比继续在低位,进口窗口紧闭的情况下,可能国内库存仍会表现比较紧张。

图17:伦镍库存高位回落

数据来源:Wind,中期研究院

图18:上期所镍库存

数据来源:Wind,中期研究院

图19:沪伦比在低位,进口窗口关闭

数据来源:Wind,中期研究院

05

关注疫情及宏观经济形势

关注疫情变化对全球经济体复苏的影响、全球通胀的情况以及美国经济复苏。

06

市场交易策略

2月行情预判:1月镍价上演了从涨停到跌停的戏剧化走势,但总体来看,镍短期供需相对紧张,而中长期供给无忧,因此镍价呈现近强远弱价差。1月镍价的快速上涨,有一部分和短期货源不足有关,但多数是资金推动的快速拉涨,透支了镍价。不过2月份,随着春节过后,国内消费逐步回稳,下游开工率上升,在低库存的支撑下,镍价仍然会保持一定韧性。总体来说,我们对一季度镍价维持相对乐观的态度,但要警惕快速上涨后带来的回落风险。运行区间(160000-200000)策略:单边策略择机短多,卖出套保策略少量头寸持有。