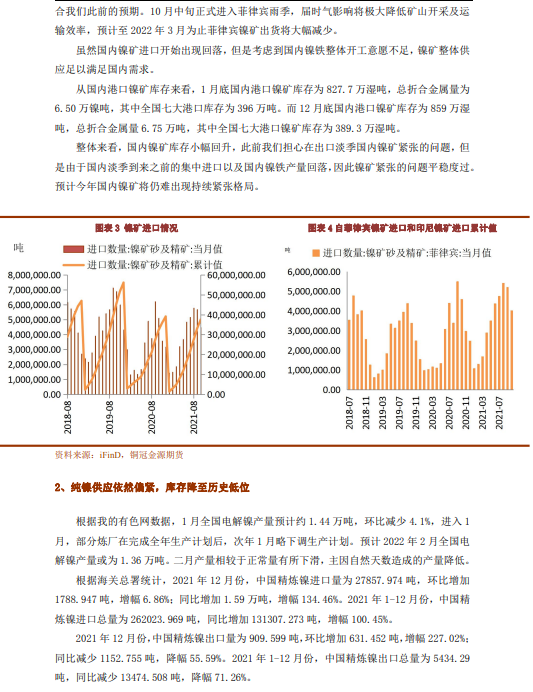

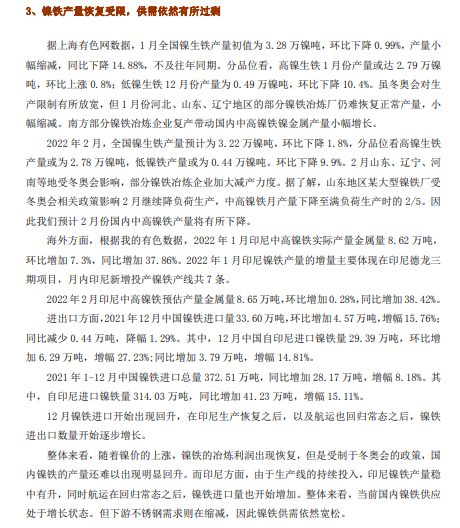

● 镍矿方面,进入雨季之后,国内镍矿进口将大幅回落。虽然国内镍矿进口开始出现回落,但是考虑到国内镍铁整体开工意愿不足,镍矿整体供应足以满足国内需求。

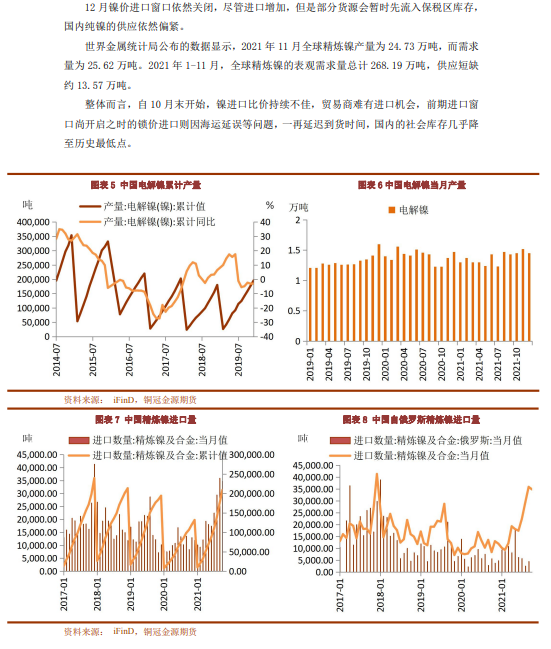

● 镍铁方面,随着镍价的上涨,镍铁的冶炼利润出现恢复,但是受制于冬奥会的政策,国内镍铁的产量还难以出现明显回升。而印尼方面,由于生产线的持续投入,印尼镍铁产量稳中有升,同时航运在回归常态之后,镍铁进口量也开始增加。整体来看,当前国内镍铁供应处于增长状态。但下游不锈钢需求则在缩减,因此镍铁供需依然宽松。

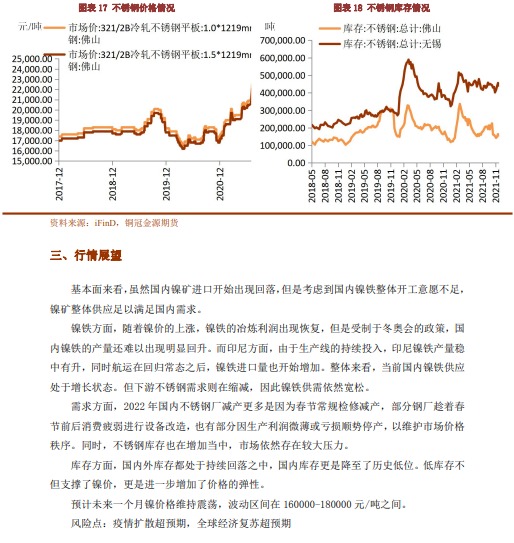

● 需求方面,2022年国内不锈钢厂减产更多是因为春节常规检修减产,部分钢厂趁着春节前后消费疲弱进行设备改造,也有部分因生产利润微薄或亏损顺势停产,以维护市场价格秩序。同时,不锈钢库存也在增加当中,市场依然存在较大压力。

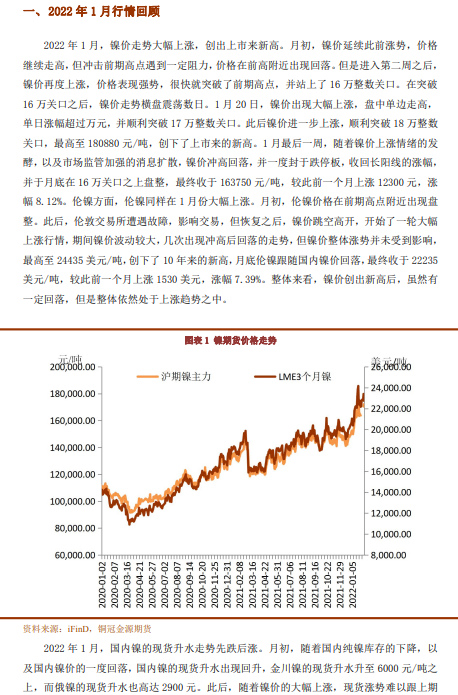

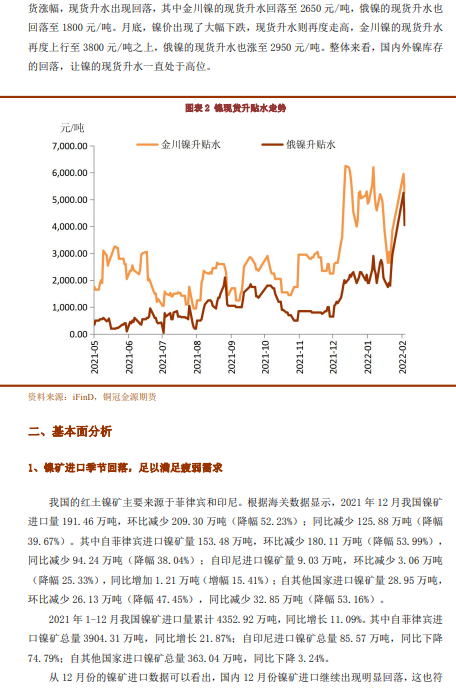

● 库存方面,国内外库存都处于持续回落之中,国内库存更是降至了历史低位。低库存不但支撑了镍价,更是进一步增加了价格的弹性。

● 预计未来一个月镍价格维持震荡,波动区间在160000-180000元/吨之间。

● 风险点:疫情扩散超预期,全球经济复苏超预期