主要结论

从长期来看镍供需格局已经发生了变化,镍将从当前供给短缺逐步走向供需平衡甚至过剩。长期镍价已进入顶部区间,下半年镍价大概率难以突破前期高点。但是由于局部供需失衡,精炼镍库存仍然处于历史低位且持续去库,所以镍价仍然会在顶部区间震荡。镍在资金属性方面属于波动性比较大的品种,即使长期镍价已进入顶部区间,但如果过早建立长线空单,遇到短线反弹也可能大幅回撤甚至亏损。所以在交易方面建议,逢高沽空的波段操作为主,同时要对镍库存变化及时跟踪。

宏观压制

6月15日,美联储官宣加息75个基点。鲍威尔表示75个基点的加息决定是不同寻常的大幅度,但是为了使通胀恢复正常,预计下一次依然有可能加息50至75个基点。6月份加息之后,美国联邦基金目标利率达到1.75%,从长周期来看仍然处于历史低位,到2022年底美联储将加息至3%-3.5%。

图:美国联邦基金目标利率

数据来源:Wind国信期货

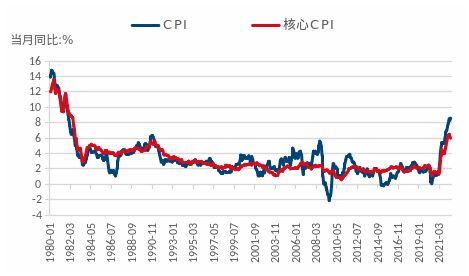

5月美国CPI同比上涨8.6%,创1981年以来新高。而6月份美国消费者信心指数下跌50.2,达到历史最低值。在美国通胀数据超过3%之后,消费者信心指数就开始从高位下行,在通胀数据突破5%之后,消费者信心指数下跌呈加速趋势。通胀已经对美国终端消费需求产生了实质性的损害。根据2021年美国政府公布的数据,美国GDP中的消费总额达到了189919亿美元,占到了美国经济总量的82.59%。消费需求快速下行显示美国经济下行压力巨大。

图:美国CPI、核心CPI走势

数据来源:WIND国信期货

图:美国消费者信心指数

数据来源:WIND国信期货

美联储大幅度加息主要原因是为了抑制高通胀。而此次通胀主要来源于两方面:第一,疫情后美国货币天量增发。疫情之后美联储资产负债表由4万亿美元翻倍至8.9万亿,增发的货币都会在资产和商品的价格中体现出来。第二,疫情后大宗商品供给受限。大宗商品供给受限的原因一方面是疫情使得供应链受到干扰,另一方面俄乌冲突助推能源、农产品价格进一步上行。美联储加息从短期来看难以起到抑制通胀的作用,因为当前美联储资产负债表仍然在8.9万亿高位,另外此次通胀已经逐渐转变为成本推动型通胀,主要问题出在供给端,加息难以解决供给受限的问题。加息的主要作用是抑制需求,而美国消费需求已经进入明显的下行趋势,加息或加速这一趋势。考虑到消费对美国经济的影响,美国经济大概率进入衰退。

镍行情回顾

截止到6月24日沪镍主力合约收盘价为172800元/吨,较2022年1月4日上涨13.3%。2022年上半年镍价走势跌宕起伏。年初国内工业品受政策需求预期影响,普遍走势偏强,镍因为低库存问题,外加新能源需求持续高速增长,镍价大幅度上行。到2月24日俄乌战争爆发,欧美宣布制裁俄罗斯,俄镍交割问题成为市场关注的热点,最终因为俄镍在LME交割受限爆发了多头恶性逼仓事件,镍价短线创下历史最高点。后因交易所介入,镍价短线快速回落后在高位震荡。

4月底上海封城之后,国内汽车产业链供应中断,新能源需求大幅下滑,镍价随之从高位跌落,直到上海解封之后,市场因为对新能源需求快速爆发的预期大幅拉升镍价。但上海解封之后,终端需求恢复节奏较慢,远不及市场预期,外加不锈钢企业因生产亏损和库存压力减产,镍价承压下行。6月美联储加息75个基点,且市场预期后期将会继续大幅度加息,叠加欧美制造业数据远低于预期,市场宏观情绪崩溃,带动有色板块大幅下行。而镍因为长期供需格局走弱,下跌幅度最大。

图:沪镍主力合约日K线

数据来源:文华财经国信期货

镍产业链简介

世界镍储量主要依次分布于澳大利亚、新喀里多尼亚、巴西、俄罗斯、古巴、印尼、南非、加拿大、菲律宾、中国,这10个国家的镍资源大约占到了全球总量的80%以上。全球镍矿资源的主要分布类型为硫化镍矿与红土镍矿,其中硫化镍矿的全球资源占比约为35%,红土镍矿为65%。

随着硫化镍矿的不断开采,其储量与产量的比例差异正逐渐导致硫化矿的开采过度和品位下降,另一方面红土镍矿冶炼技术不断成熟,全球镍矿开发的重点正逐渐从硫化矿转向红土镍矿。

图:全球镍矿分布情况

数据来源:美国地质调查局立鼎产业研究 国信期货

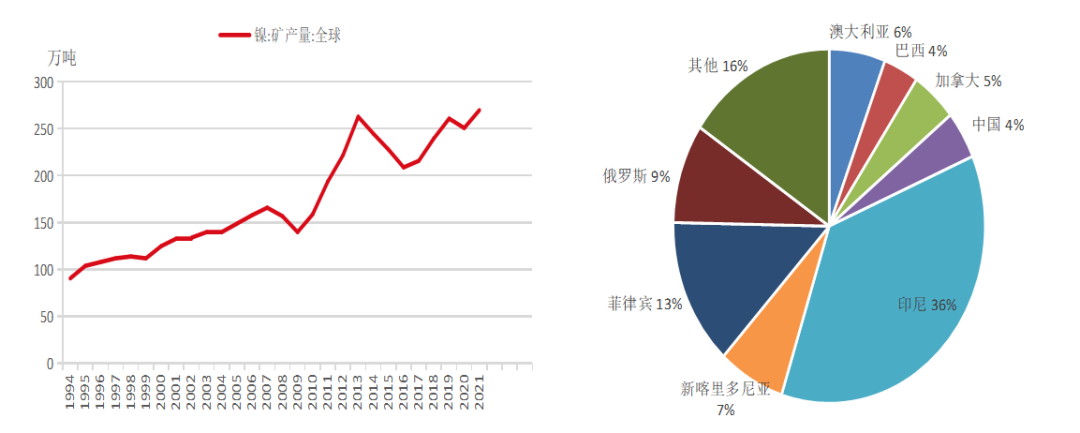

自1994年以来全球镍矿产量逐步上行,在2013年达到高点,当年产量为263万吨。2013年后全球镍矿产量逐步下降至2016年的209万吨,在2017年后开始反弹,2021年达到了270万吨,突破了前期2013年的高点。其中印尼2021年产量100万吨,在全球占比为36%,菲律宾产量为37万吨,在全球占比为13%,印尼和菲律宾主要出产的是红土镍矿;俄罗斯产量为25万吨,全球占比为9%,主要出产硫化镍矿。

图:全球镍矿产量变化、2021年全球各国镍矿产量占比

数据来源:美国地质调查局同花顺 国信期货

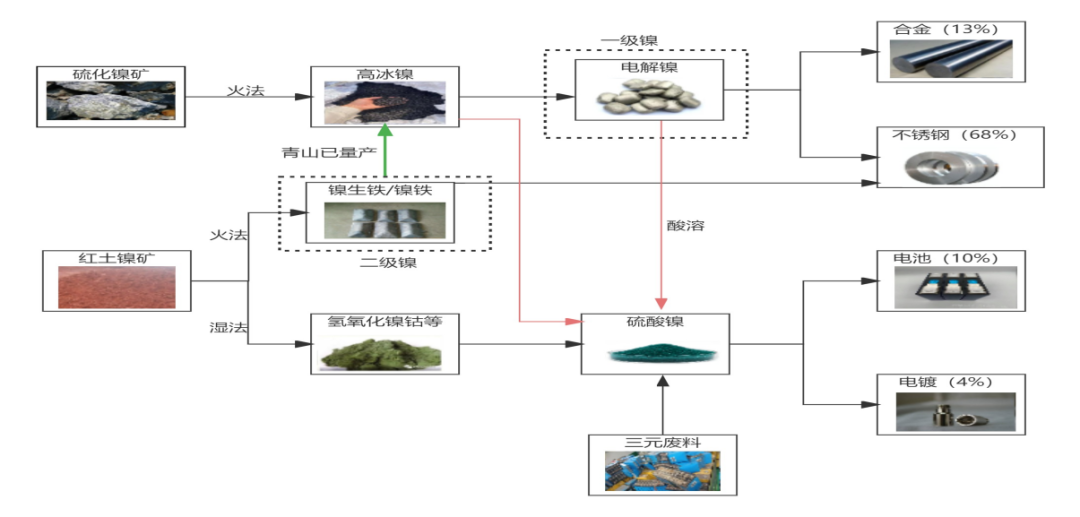

在新能源电池需求增长爆发前,镍矿在冶炼环节处于两条线供给的状态,即硫化镍矿经过火法冶炼生产出精炼镍,主要用作生产镍合金和高端不锈钢,少量用作生产镍盐。红土镍矿经过火法冶炼主要用来生产镍生铁(NPI)、镍铁,终端主要用来生产不锈钢;少部分红土镍矿通过湿法冶炼(主要为高压酸浸HPAL)生产氢氧化钴镍或硫化镍钴,然后用来生产镍盐。硫化镍矿和红土镍矿在冶炼环节无交叉,主要是在下游需求环节有交叉,两者主要的终端需求都是不锈钢。

2020年新能电池需求开始爆发性增长后,对硫酸镍的需求大幅增长,硫酸镍对纯镍、镍铁价差大幅拉升,一方面镍豆、镍粉通过酸溶的方式萃取硫酸镍的比例大大提高,另外一方面在红土镍矿产业链环节,企业开始增加湿法冶炼的产能生产镍中间品,火法冶炼方面中国企业青山实业则通过硫化方式打通了镍生铁——高冰镍——硫酸镍的产业链,由此使得硫化镍矿和红土镍矿供给在高冰镍环节交叉了。

图:镍产业链:二元供需结构

数据来源:SMM 国信期货

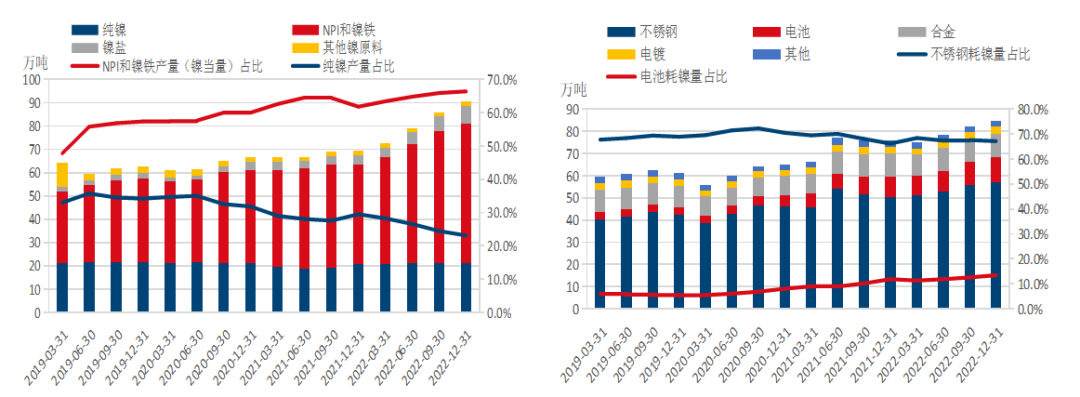

在原生镍的供给结构中近3年电解镍产量变化不大,基本维持在年产量80万吨左右的水平,2021年产量有所下降,在原生镍总供给中所占比例逐步下滑。镍生铁(NPI)和镍铁总产量则呈现明显上升趋势,在原生镍产量占比从2019年不到50%上升至2021年66%,这其中镍铁(FENI)产量变化不大,主要是镍生铁(NPI)产量快速增加。

在需求端,不锈钢仍然是镍终端第一大消费领域,在需求总量中占比维持在66%-68%左右,2020年受疫情后需求爆发的影响,不锈钢占比超过了70%,2021年又重回之前的比例区间。电池对镍的消费量自2020年开始呈加速上行的趋势2019年电池耗镍13.86万吨,2020年为16.48万吨,2021年为29.67万吨,在镍的需求总量中占比由5%提升到10%。其他领域,电镀、合金消费量相对稳定。

图:镍供给结构图:镍需求结构

数据来源:SMM 国信期货

镍产业链属于二元供需结构,镍以多种形式存在,内部供需结构相对复杂。对镍的分析我们从两条路线入手,第一条是不锈钢产业链,主要分析镍铁产量变化、不锈钢需求变化,最后推出不锈钢产业链对电解镍的需求变化。第二条是新能源车电池产业链,主要分析中间品产量变化、电池需求变化,最后推出电池产业链对电解镍的需求变化。而纯镍、合金因为产能受限,在供需中作为稳定的量来研究。

镍基本面分析

01不锈钢产业链镍的供需分析

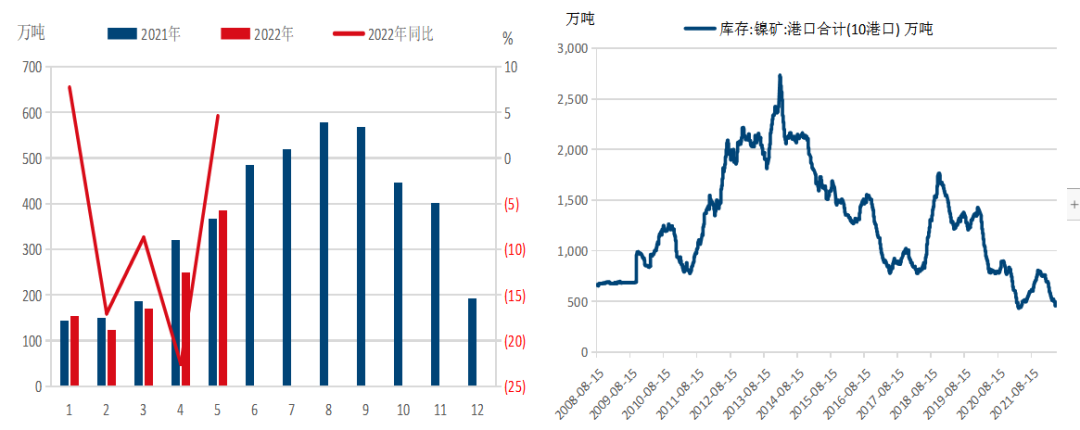

菲律宾上半年天气情况不佳,雨季结束延期,使得菲律宾镍矿出口量不及预期。供应端恢复不及预期,而需求端消费仍存。雨季末期铁厂原料库存处于低位,为保证生产备货需求较强。叠加上半年国内疫情多发,增加运输的不确定性,为保障持续生产,铁厂积极提货,消耗港口库存,国内港口镍矿创下历史新低。

上半年镍矿平衡始终处于供应偏紧的状态,供应紧张的情况短期或难缓解。据贸易商反映,菲律宾上半年镍矿发船量已远低于预期,极端天气导致的菲律宾当地基础设施损坏需投入时间修复,后续出货量是否能弥补上半年的缺口也仍是未知,三季度如果镍矿产量不能增加,进入到4季度菲律宾进入新一轮雨季,镍矿产量更难以上行。从目前情况来看,今年镍矿有可能全年保持紧平衡。

图:镍矿进口量图:镍矿港口库存

数据来源:WIND 国信期货

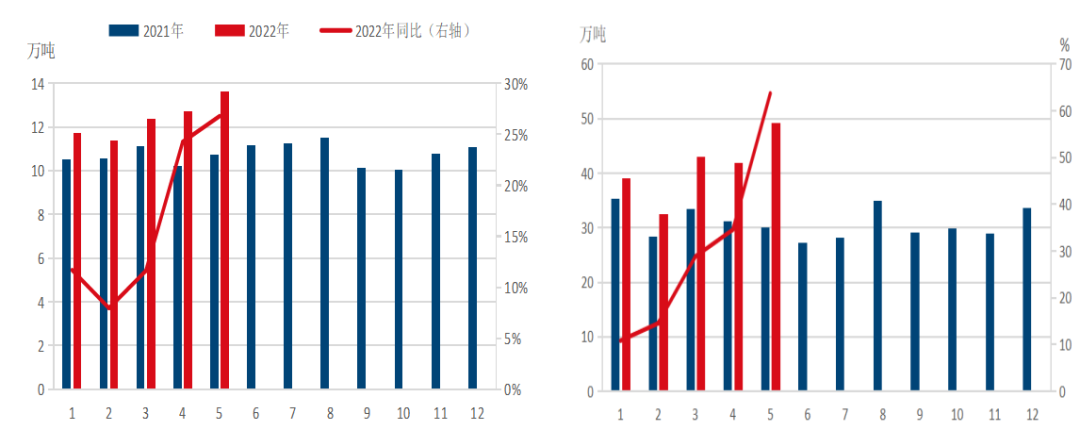

1-5月份中国+印尼镍生铁产量同比增长19%,其中印尼产量增幅达到了34%。而国内镍铁产量受疫情和镍矿供给偏紧的影响下跌12.7%。目前印尼项目投产顺利,按照投产进度来计算,2022年印尼镍生铁产量增加40万吨左右,减掉转产高冰镍的量,约有30万吨增量。1-5月份镍铁进口量同比增幅为30%,国内镍铁进口主要来源于印尼,通过镍铁进口量增加幅度也可以验证2022年印尼项目投产情况。

表:2022年镍生铁新增产能

数据来源:SMM 国信期货

图:中国+印尼镍铁产量变化图:镍铁进口量

数据来源:WIND 国信期货

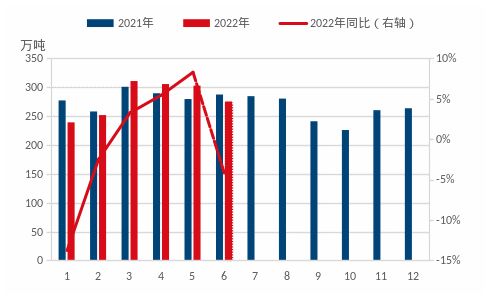

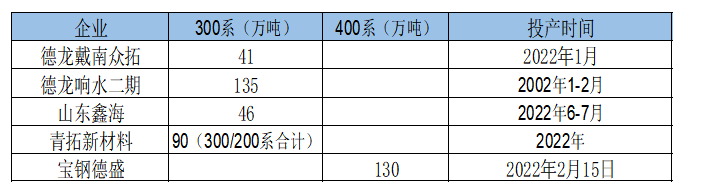

疫情影响下,不锈钢终端需求不振,库存累积加之成本压力,钢厂减产明显,今年1-6月份全国不锈钢粗钢产量为1683万吨,略低于去年同期。在新投产能方面,2022年国内可确定投产不锈钢产能为352万吨,其中300系222万吨,400系130万吨,以上产能均上半年释放。

图:不锈钢产量

数据来源:WIND 国信期货

表:国内不锈钢新投产能

数据来源:MYSTEEL 国信期货

不锈钢终端需求在疫情的阻碍下始终比较清淡下游仅维持刚需采购,价格一路弱势震荡下行。原料的价格却始终维持在高位,尤其镍系原料从3月LME飙升到历史最高开始,至今仍处于历史较高水平,钢厂成本高而利润却在逐渐缩窄,至4-5月前后各家钢厂已开始出现不同亏损,且亏损幅度不断扩大。而无锡和佛山不锈钢库存处在高位,库存压力较大,受库存和利润两方面压力,不锈钢企业在6月纷纷减产。不锈钢后期产量变化主要看需求端是否能有所改善,带动库存去化及利润修复。在上半年产量无增加的情况下,即使新增产能在半年完全释放,预估国内不锈钢全年产量增幅难以超过5%。

图:不锈钢库存、不锈钢生产利润

数据来源:SMM 国信期货

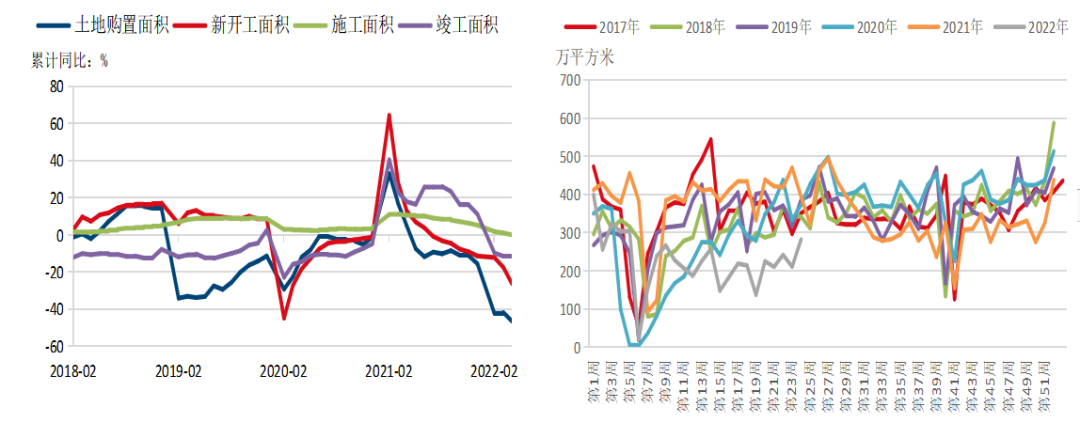

不锈终端消费相对分散,难以具体统计,整体需求变化大方向仍然主要是跟随房地产需求变化。当前地产同比数据极差,但在房地产成交高频数据方面,环比有转好趋势,至于下半年地产需求改善幅度要继续观察环比上行趋势能否持续。

图:房地产累计同比趋势

数据来源:WIND 国信期货

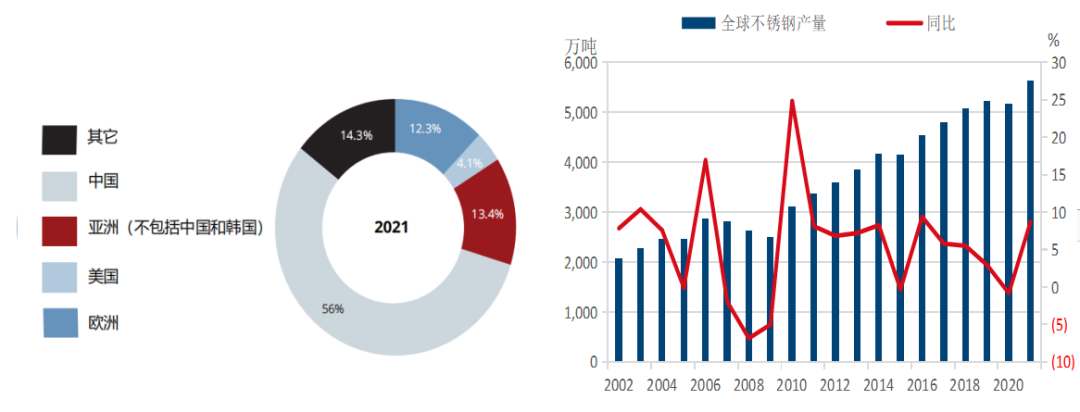

中国不锈钢产量占全球总产量56%左右,在全球不锈钢市场占主导地位,中国不锈钢产量变化对全球不锈钢产量变化有重要影响。消除疫情影响后近5年不锈钢产量同比在2-5%左右。考虑到2022年上半年中国不锈钢产量下降,2022年给到全球不锈钢产量5%增长,已经是非常乐观的预估。

图:2021年全球各国不锈钢占比、全球不锈钢产量变化

数据来源:世界不锈钢协会 国信期货

在不锈钢领域,2022年镍铁产量增幅在30万吨左右。而不锈钢产量增速按乐观估计也只有5%,新增镍需求15万吨。2022年精炼镍一直高升水镍生铁,精炼镍经济性远不如镍铁,不锈钢企业或大幅减少精炼镍用量。从供需上来计算,今年镍铁-不锈钢领域精炼镍理论用量将减少15万吨左右。

图:2022年镍铁-不锈钢产业链供需分析

数据来源:SMM 国信期货

02电池产业链镍供需分析

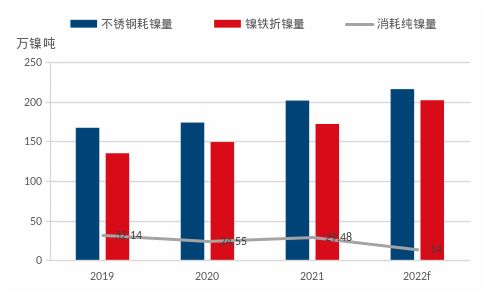

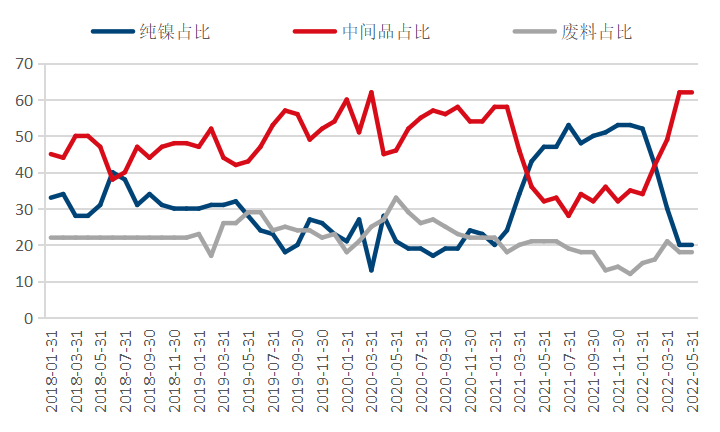

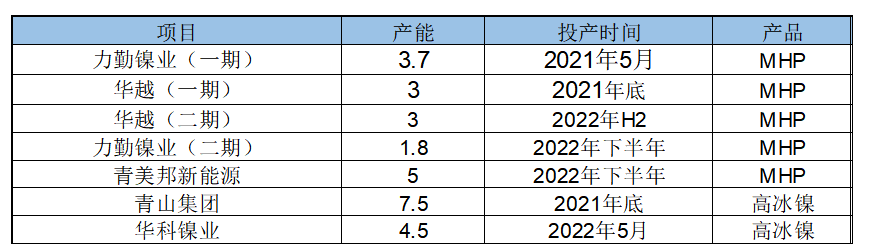

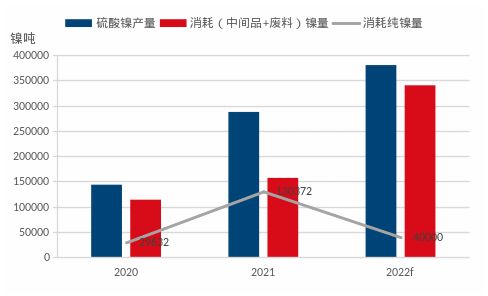

硫酸镍原料现阶段主要分为纯镍、镍冶炼中间品(MHP、高冰镍等)、废镍。2021年中国硫酸镍原料中镍豆、镍粉原料占比45.36%,镍冶炼中间品原料占比36.97%,再生原料占比17.67%。2021年纯镍在硫酸镍原材料来源占比呈高速增长趋势,由以以往不足20%比例上升到45.36%。镍冶炼中间品(主要是MHP)受制于技术问题,产能扩张缓慢,占比由原来80%以上下降到36.97%。不过到2022年一季度,受高冰镍量产、MHP产量增加、纯镍溶解亏损等问题影响,镍冶炼中间品占比逐步上升,目前已经成为硫酸镍原材料的主要来源。2022年印尼氢氧化镍钴(MHP)、高冰镍产量持续释放,按当前投产进度来计算,2022年中间品预估产量增加19万吨左右。

图:硫酸镍各原材料占比

数据来源:SMM 国信期货

表:印尼中间品项目投产计划

数据来源:SMM MYSTEEL 国信期货

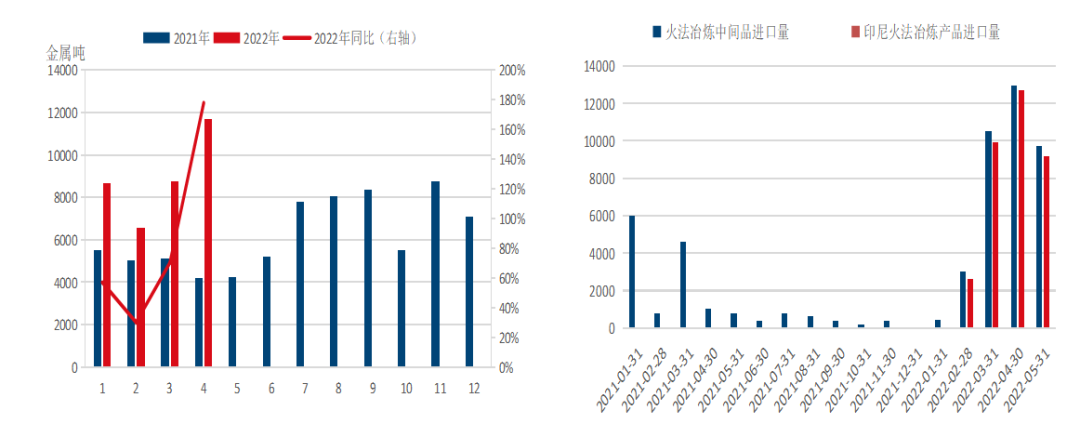

1-4月中国湿法冶炼中间品进口量为3.6万镍吨,同比增加79%,随着MHP产能的不断释放,后期进口量增幅或继续扩大。2022年1月青山高冰镍实现量产,火法冶炼中间品进口量大增。

图:湿法冶炼中间品进口量、火法冶炼产品进口量

数据来源:SMM 国信期货

2021年受硫酸镍溢价影响,部分电解镍企业转产硫酸镍。今年3月份之后硫酸镍对纯镍转为深贴水,目前已有电解镍企业转回生产电解镍。5月份电解镍产量同比、环比同时上行。同时高冰镍也为电解镍企业提供了原材料,后期电解镍继续上行概率较高。

图:国内电解镍产量变化

数据来源:WIND 国信期货

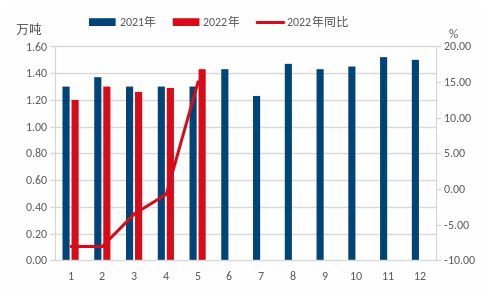

1-5月份硫酸镍产量增幅24%,上海疫情对硫酸产量影响比较大,下半年消除疫情影响后,增速或有所上行,但是受到基数上行影响,同比增幅难以达到去年水平。

图:国内硫酸镍产量变化

数据来源:WIND 国信期货

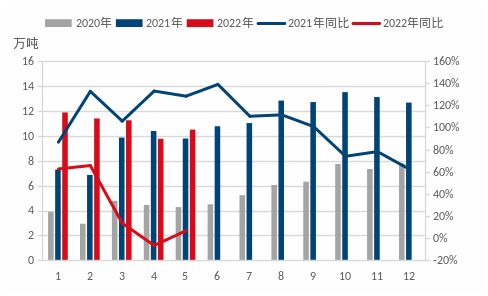

终端需求方面,2021年1-4月全球新能源汽车销量同比增加67.5%。2021年中国新能源汽车销量全球占比为45%,到2022年一季度全球占比已经超过50%,中国市场是新能源汽车需求的关键变量。另外欧洲作为第二大市场,通胀对消费抑制明显,4月份新能源汽车销量同比大幅下滑。

图:全球新能源汽车销量变化

数据来源:WIND 国信期货

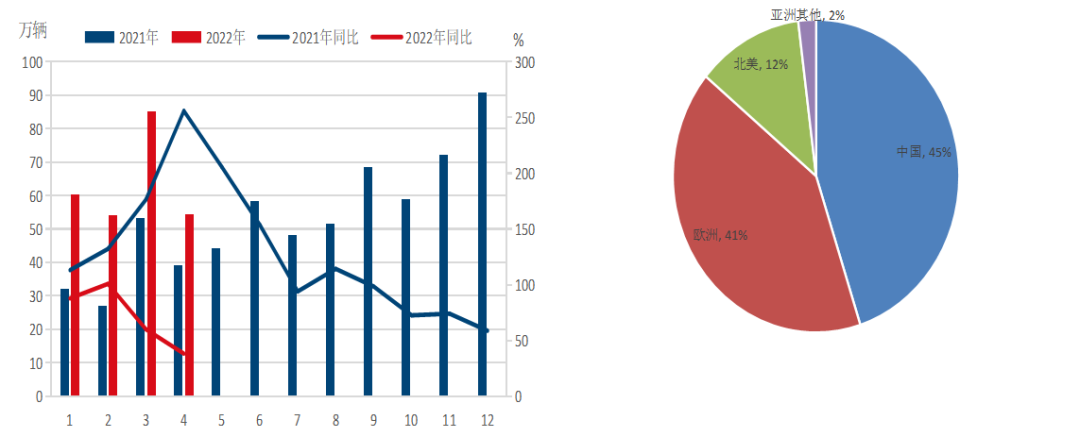

2022年1-5月中国新能源汽车销量为199.5万辆,同比增了113%。疫情之后为促进汽车消费,目前已有24城市出台了各种刺激政策,有利于促进新能源销量上行。但是受到基数影响,同比增幅呈前高后低的趋势,按照当前趋势来推,国内新能源汽车销量增幅或较2021年下降一半至100%以内。

图:中国新能源汽车销量

数据来源:WIND 国信期货

表:各城市出台的汽车消费刺激政策

数据来源:汽车之家 国信期货

根据新能源车需求同比变化,参考2021年新能源车与硫酸镍产量之间的关系,大概估算出2022年电池领域新增镍需求约10万吨左右。2022年印尼中间品供给增加量在19万吨左右,超过硫酸镍需求增加量。理论上计算2022年硫酸镍对纯镍消耗量较2021年减少9万吨左右。

图:电池领域镍供需分析

数据来源:WIND国信期货

032022年镍供需平衡变化

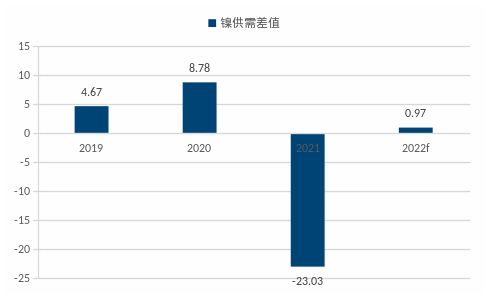

根据不锈钢、电池领域镍供需变化,可以计算出纯镍需求减少约24万吨,2021年纯镍短缺23.03万吨,供需缺口基本被弥补。2022年镍产业链将逐步走向供需平衡甚至过剩。

图:2022年镍供需差值

数据来源:SMM国信期货

04电解镍库存

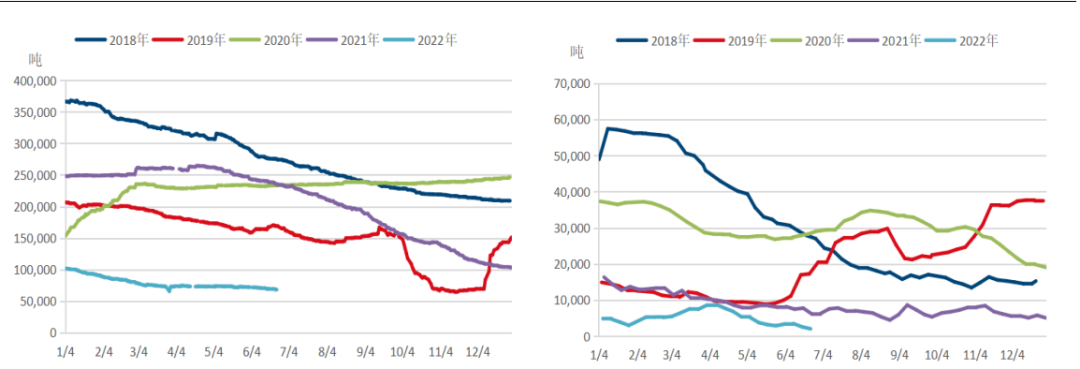

截止到6月24日,LME镍库存为6.73万吨,较年初下降3.4万吨;上期所库存2021吨,较年初下降2838吨,全球交易所库存处在历史极低位。截止到6月24日电解镍社会库存5877吨,较年初下跌4157吨。国内电解镍社会库存同样处于极低位置。

全球精炼镍库存低位有三方面原因:第一,2020年疫情后新能源电池需求大爆发,企业大量采用镍豆溶解硫酸镍,使全球精炼镍库存快速消耗。第二,俄乌战争爆发之后,欧美制裁俄罗斯,俄镍不能在欧洲市场流通,海外电解镍结构性短缺。第三,国内部分电解镍企业之前受利润影响转产硫酸镍,虽然目前纯镍与硫酸镍价格倒挂,生产电解镍利润更高,但企业转产需要时间,短期纯镍库存难以累积。

图:LME电解镍库存、SHFE电解镍库存

数据来源:WIND国信期货

图:电解镍社会库存

数据来源:SMM国信期货

后市观点及操作建议

从宏观角度来说,当前经济下行压力较大,在通胀高企的情况下,美联储加息的速度和幅度都会大大提升。但加息在短期难以抑制成本推动型通胀,只会进一步损害需求,所以宏观层面有色金属板块处于偏空的格局。

基本面方面,在不锈钢产业链,印尼镍生铁项目投产进度超预期,镍生铁产量、进口量大幅度增加。而不锈钢企业同时受到生产亏损和高库存压力影响,上半年产量同比下滑。综合新投产能、历史数据、终端需求变化等来推算全球不锈钢产量同比增速乐观预估也只有5%左右。2022年镍生铁产量增速远超不锈钢产量增速。不锈钢企业考虑到镍生铁的经济性,将提高镍生铁使用比例,理论上来推算2022年不锈钢对电解镍的需求将减少约15万吨左右。

在新能源电池产业链,印尼湿法冶炼中间品、高冰镍项目进展顺利,按照项目投产进度计算,2022年中间品新增产量约19万吨左右。在新能源需求端,今年国内上半年受疫情影响产量增速下滑,下半年2021年的新能源车产量基数偏高,全年的新能源车产量同比增速或在100%以内。而新能源车第二大消费市场欧洲目前通胀问题严重,且下半年能源危机或有继续发酵的可能性,对新能源车需求同比大概率走低。综合新能源车需求情况、数据变化趋势可以计算出2022年电池对镍需求增量大概在10万吨左右。理论上来计算,电池领域对电解镍的消耗量减少约9万吨。如果将合金、纯镍作为稳定变量的话,2022年电解镍的供需格局将从2021年短缺23.03万吨转为过剩0.97万吨。

从长期来看镍供需格局已经发生了变化,镍将从当前供给短缺逐步走向供需平衡甚至过剩。长期镍价已进入顶部区间,下半年镍价大概率难以突破前期高点。但是由于局部供需失衡,精炼镍库存仍然处于历史低位且持续去库,所以镍价仍然会在顶部区间震荡。镍在资金属性方面属于波动性比较大的品种,即使长期镍价已进入顶部区间,但如果过早建立长线空单,遇到短线反弹也可能大幅回撤甚至亏损。所以在交易方面建议,逢高沽空的波段操作为主,同时要对镍库存变化及时跟踪。