策略摘要

镍品种:2022年下半年策略

镍逻辑

成本:1.8万美元以上全球大部分镍产能都处于盈利状态,不过短期限制供应增长的主要因素是新产能投产速度,现有产能基本都处于正常生产状态。印尼镍铁和湿法新增产能皆为低成本产能,全球镍成本重心呈现下移趋势。

供应:由于交割品不足及高利润刺激,精炼镍供应小幅增长。精炼镍与镍铁价差处于高位,刺激高冰镍产量快速增长,湿法中间品供应亦在持续增加,中线中间品预期增量较大。不过供应端仍需关注俄乌局势下的俄罗斯镍供应和印尼镍出口政策,预期之外因素可能改变中线供需。

消费:上半年非理性镍价导致下游库存极低,价格回落后下游利润恢复,三季度前期下游存在补库潜力。新能源板块耗镍量仍在持续增长,镍中间品对精炼镍消费的替代不能一蹴而就。三季度精炼镍消费会较二季度有明显的改善,四季度若中间品供应释放顺利则消费可能重新转弱。

库存:全球精炼镍显性库存处于历史低位,沪镍仓单和库存处于历史极低水平,低库存状态下价格上涨弹性偏大。低库存现状的改变需要一定时间,不过预计下半年整体库存水平呈现抬升态势。

镍观点

高利润刺激下高冰镍和湿法中间品仍在快速投产,中线供应压力较大,精炼镍在新能源板块的消费或被逐步替代。但新能源板块总耗镍量仍在持续增长,镍中间品供应释放亦需循序渐进,其对精炼镍消费的替代无法一蹴而就,在镍价回归理性后,三季度精炼镍消费或有回升。全球精炼镍库存仍处于历史低位,预计下半年镍价先扬后抑,前期以逢低偏多思路对待,后期转为逢高抛空思路,下半年镍价整体重心可能较上半年明显下移。

同时,重点关注俄罗斯和印尼镍供应情况,以及三元电池技术发展,这三者一旦出现预期之外变数,则可能改变中线供需预期。

镍策略

单边:谨慎偏空。下半年镍价先扬后抑,前期逢低偏多,后期逢高抛空,价格整体重心下移。三季度价格运行区间或为15-19万元,四季度运行区间则可能下移至13-16万元。但如果上述预期之外变数发生,则上边界可能上移。

套利:预计中线在高冰镍供应充裕的情况下,NI/SS比值自高位逐步回落,中线考虑逢高介入买SS空NI的套利。

风险及关注要点

资本博弈、全球镍库存与仓单、高冰镍和湿法产能进展、印尼政策和俄罗斯镍供应、三元电池发展。

▌原生镍供需平衡

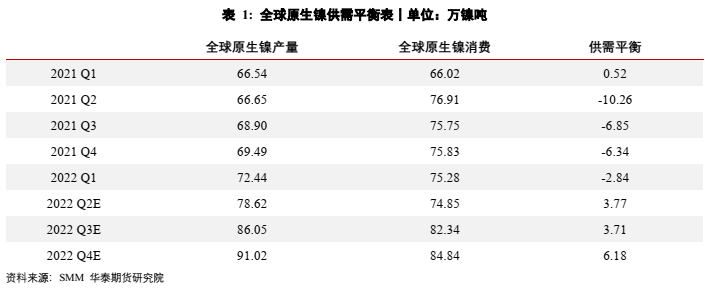

全球原生镍供需平衡表

▌原生镍供应

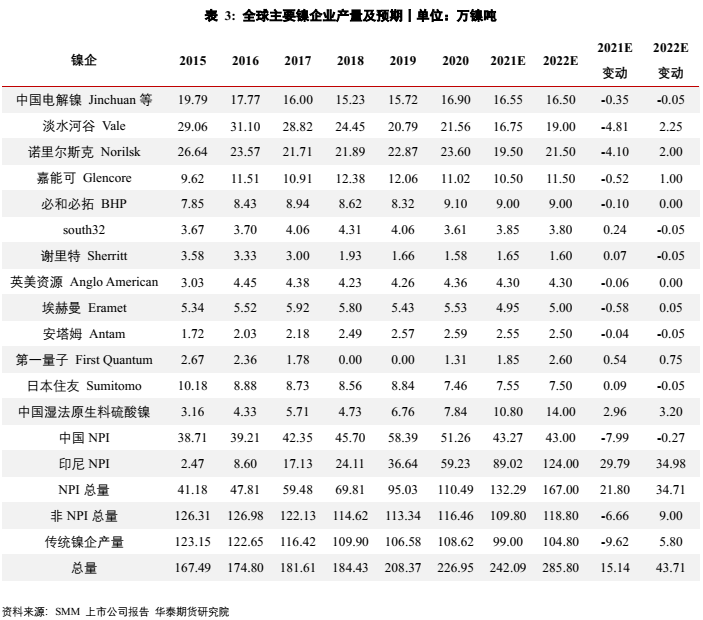

传统镍供应方

以淡水河谷、诺里尔斯克镍业为代表的传统镍供应方在2016年供应到达高峰,后续几年产量逐年下降,直到2020年随着第一量子产能复产,传统镍供应方产量逐渐企稳。2021年部分镍企受疫情、事故和罢工影响产量有所下滑,全年传统镍企总产量环比下降较为明显,预计2022年传统镍企产量较2021年重新回升,但较2020年仍有小幅下降。

以下为全球主要镍供应方产量表:

相对而言,传统镍企供应较为稳定,全球原生镍供应变量主要在于新兴镍供应方。

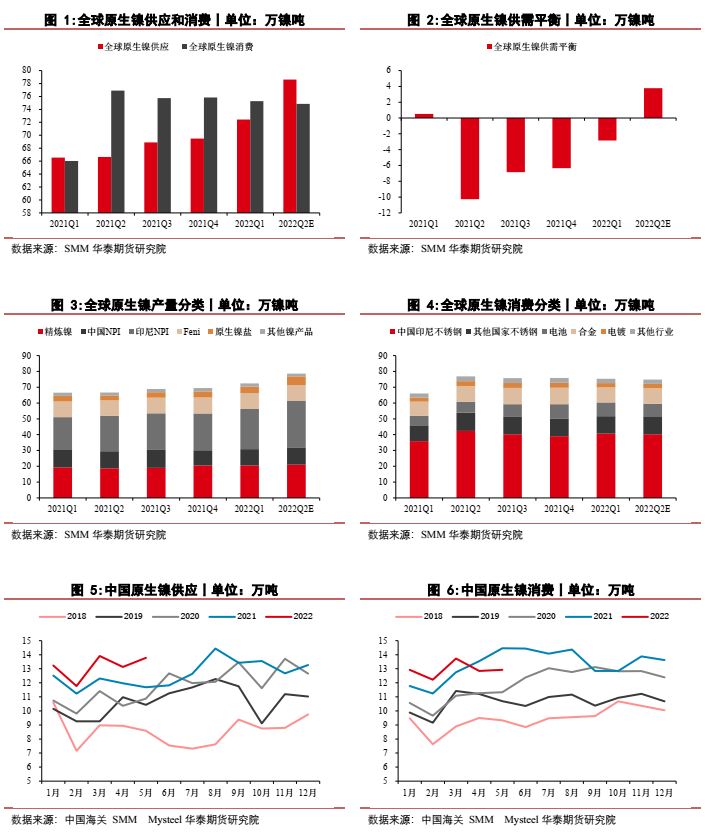

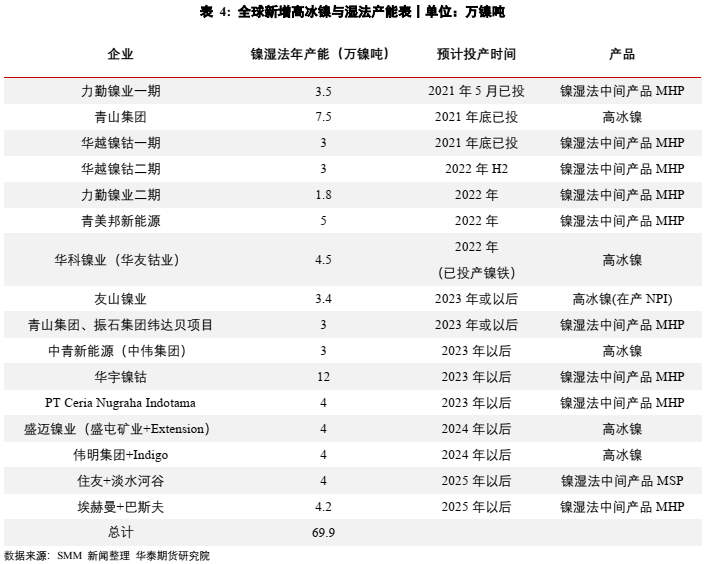

全球新兴镍供应方主要包括印尼镍铁、湿法产能和高冰镍产能,其中印尼镍铁新增产能是全球原生镍供应增量最大的部分,而湿法产能和高冰镍产能则将对精炼镍供需产生最直接的影响。

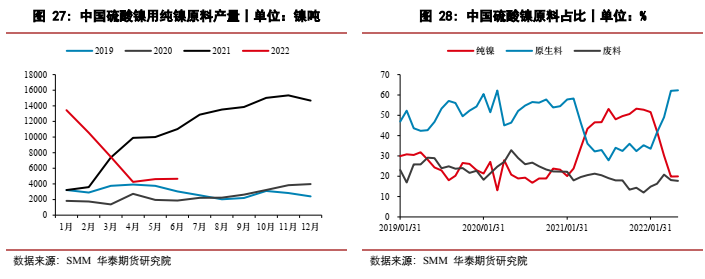

三元电池需求的快速增长为镍消费提供了广阔的发展空间,同时中国企业对红土镍矿高冰镍工艺的掌握和HPAL工艺的逐步成熟,使得越来越多的红土镍矿湿法冶炼和高冰镍产能计划投产,如果这些规划产能陆续投产,则硫酸镍原料供应紧张格局将得到缓解,纯镍占硫酸镍原料的比例可能下降。

2022年主要需要关注的湿法产能为华越镍钴、力勤镍业和青美邦项目,主要需要关注的高冰镍产能为印尼青山和印尼华科项目。其中青山7.5万镍吨高冰镍产能已经在2021年底投产,并于2022年1月份开始将产品运回国内;华越镍钴一期3万镍吨湿法产能已经在2021年底投产,并于2022年2月份开始将产品运回国内,二期3万镍吨湿法产能预计在2022年下半年投产;力勤镍业二期1.8万镍吨湿法产能预计在下半年投产;华友钴业的印尼华科4.5万镍吨高冰镍项目已经投产镍铁生产线,预计在2022年下半年转产高冰镍;青美邦5万镍吨湿法产能预计在2022年下半年投产。

在2022年3月份伦镍逼仓行情刺激下,纯镍和镍铁价差远超历史正常水平,高利润刺激高冰镍加速投产。

不过因湿法和高冰镍产能投产仍存在较大不确定性,因此实际投产情况需持续跟踪。

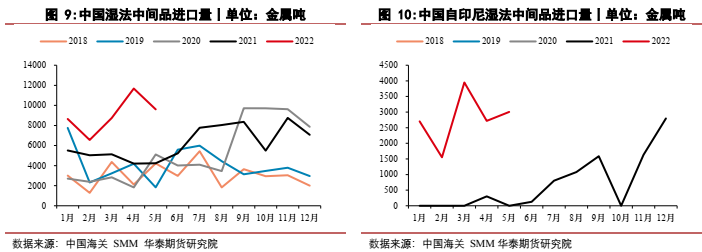

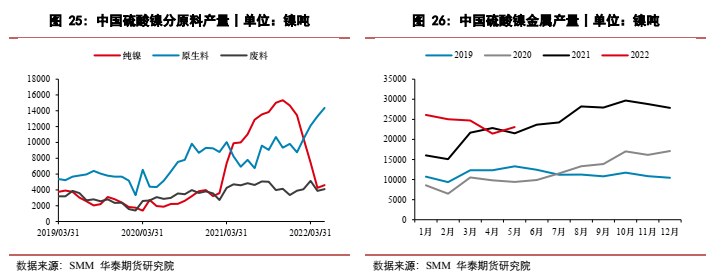

上半年中国湿法中间品进口量同比大幅增加,明显超出往年水平,主要是自印尼湿法中间品进口量大增,预计下半年仍将再创新高。

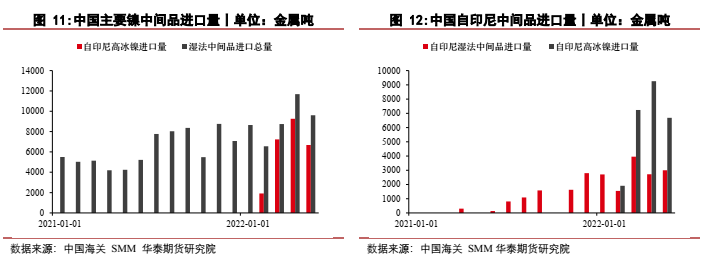

随着青山印尼高冰镍产量持续放量,上半年中国自印尼高冰镍进口量从无到有,4月份一度超过9000金属吨/月,预计下半年将超过1万金属吨/月,进口量将持续攀升。

因高冰镍进口量大增,中国主要镍中间品进口量远超往年水平,目前正在大量替代镍豆在硫酸镍中的用量,预计下半年增量更加明显。

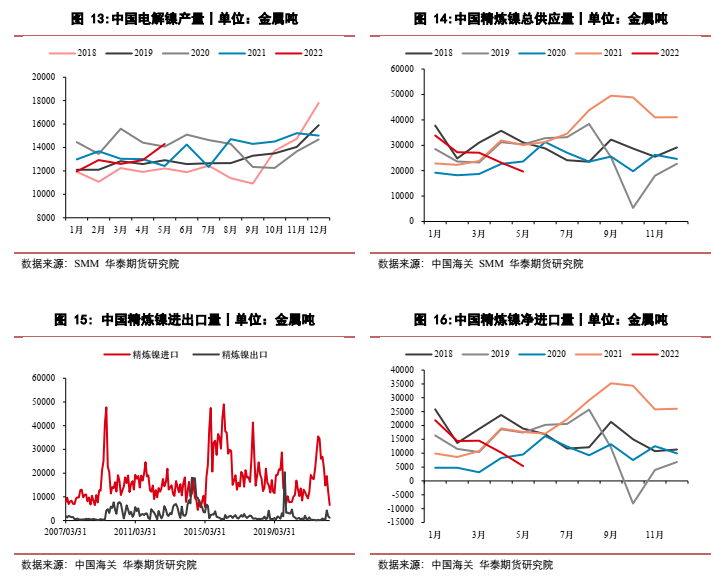

中国电解镍产量表现相对稳定,5月份同比出现小幅增长,但上半年整体产量持稳为主,预计下半年维持正常水平。

受非理性镍价影响,二季度中国精炼镍产量进口长时间处于亏损状态,而且精炼镍消费低迷,二季度中国精炼镍进口量亦出现明显下滑,预计下半年会有小幅回升,但较往年回归正常水平。

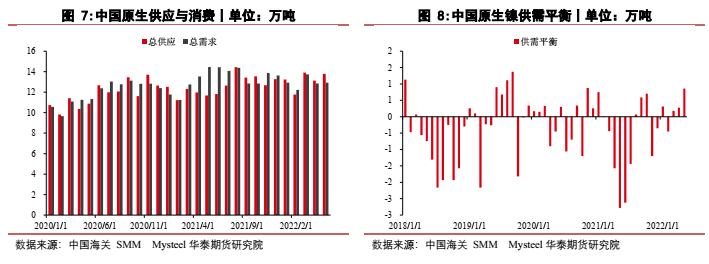

上半年中国精炼镍总供应量持续回落,供应和需求同步下降,预计下半年小幅回升至历史正常水平。

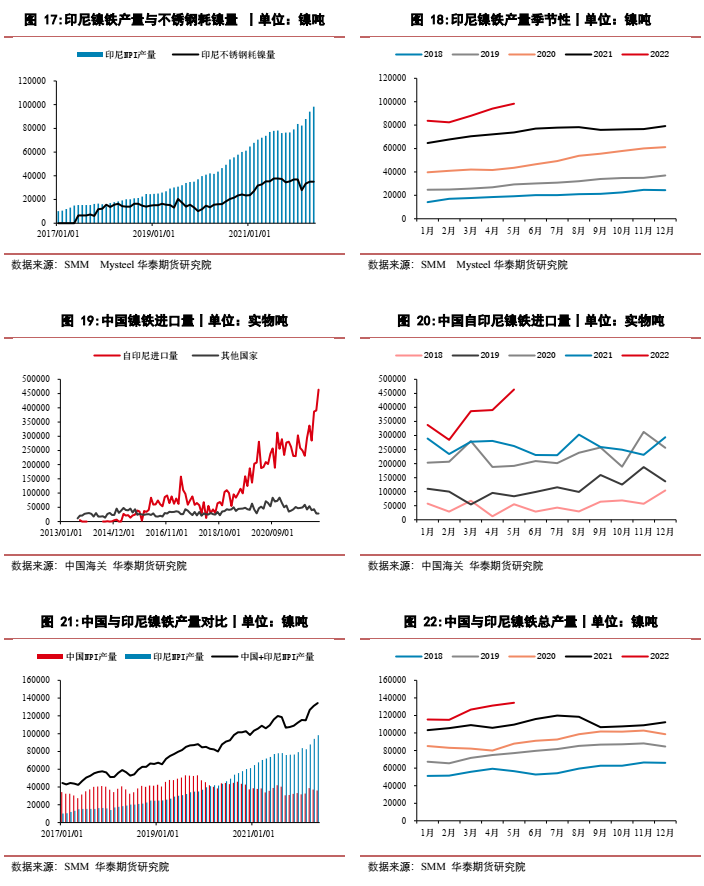

2020年印尼禁止镍矿出口后,中国镍铁产量基本取决于菲律宾镍矿的供应和镍铁利润情况,虽然中国仍有部分新增镍铁产能投产,但中国镍铁产能已经较镍矿供应量严重过剩,2020-2021年中国镍铁产量持续下滑,2022年中国镍铁产量或维持偏低水平。

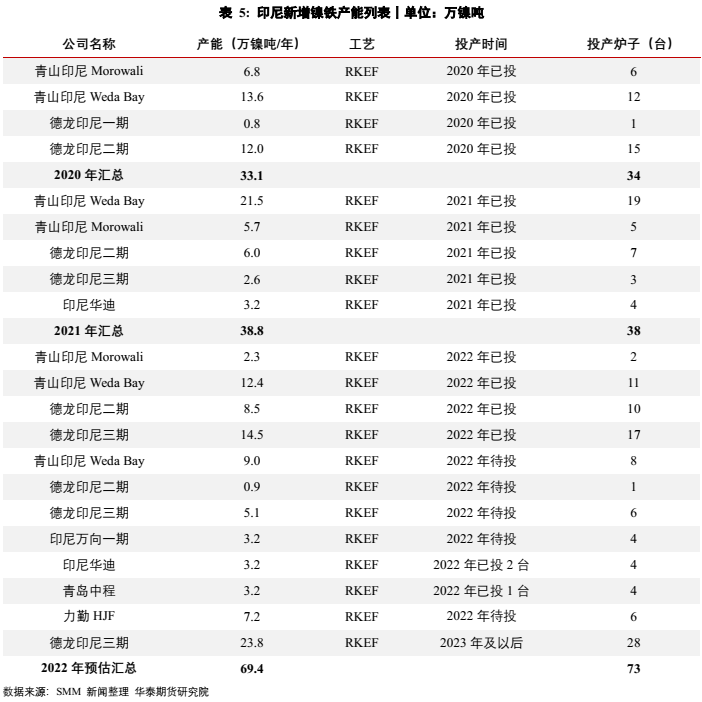

近几年来印尼镍铁产能持续扩张,2019年投产的产能约为17万镍吨,2020年投产的产能约为33万镍吨,2021年投产的产能约为39万镍吨,2022年后仍有约69万镍吨的新增产能待投产。在疫情影响逐渐消退后,2022年印尼镍铁投产速度较2020-2021年明显加快。

印尼凭借其独特的矿产优势,在2020已经超越中国成为全球最大的NPI生产国,且成本明显低于其他国家主流冶炼产能,是具有明显竞争力的先进镍冶炼产能。

不过2022年仍需关注印尼镍铁出口政策的变化,目前印尼NPI已经占据全球原生镍供应三分之一的地位,印尼政府多次声明鼓励投资不锈钢和新能源汽车等下游高附加值行业发展,部分印尼官员提及计划对镍铁出口进行征税,不过印尼政府尚未有官方政策出台。

未来印尼镍出口政策对镍价的影响,主要取决于征税镍产品含镍量、征税幅度和落地时间。近期印尼政府官员提及可能对70%以下镍产品征收关税,若后期政策落地确定为70%以下镍产品,则对于含镍量高于70%的高冰镍出口无影响,反而可能加速镍铁转产高冰镍进程。后期仍需继续关注印尼镍出口政策消息。

以下为印尼镍铁新增产能表:

从全球原生镍供应增量细分来看,印尼NPI仍然是全球原生镍供应增量的主要部分,中国NPI产量则逐步小幅下降。

2022年印尼镍铁投产速度加快,2022年以来中国自印尼镍铁进口量亦出现明显增长,3-5月份中国镍铁进口量持续创历史新高,镍铁库存亦自底部逐步回升,后期镍铁供应呈宽裕格局。

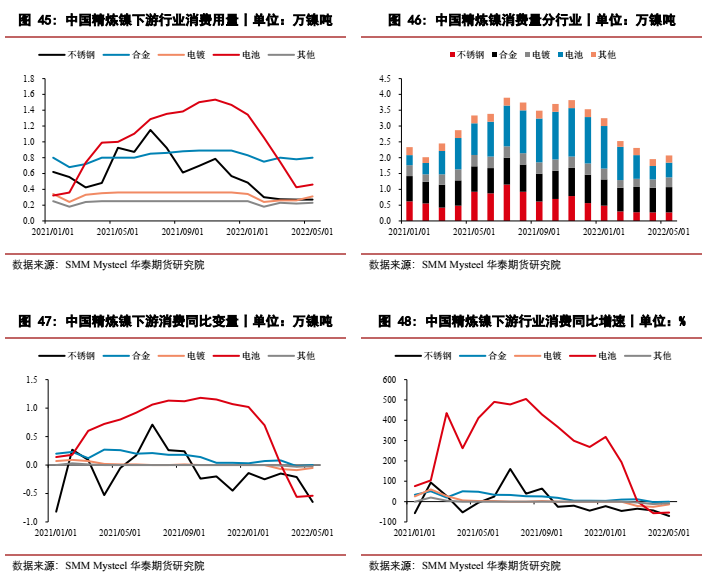

精炼镍消费变量最大的一块在新能源—硫酸镍行业,2021-2022年该板块的消费占据了精炼镍消费最重要的权重。

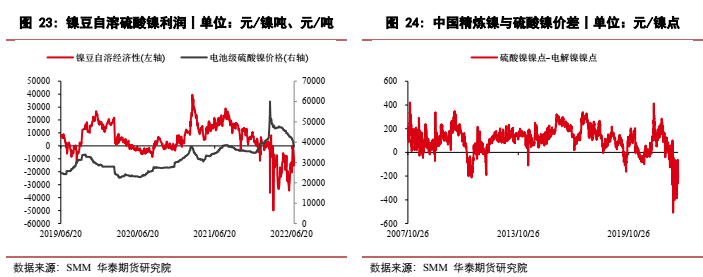

但由于2022年3月份以来,镍价受LME镍资本博弈影响创出历史新高,且长期处于非理性状态下,镍豆自溶硫酸镍利润大幅亏损,下游企业无法接受该非理性价格,精炼镍在新能源板块的消费量大幅度下滑。

SMM数据显示,2022年5月份中国硫酸镍生产用纯镍量约0.46万吨,同比下滑54%(1月份同比增长318%),环比回升8%。非理性镍价对消费形成明显抑制。

预计6月份精炼镍在新能源板块的消费依然维持低位,但随着六月底镍价回归理性,三季度消费量可能会有一定幅度的回升,四季度随着中间品供应逐渐充裕,精炼镍在新能源板块消费量再度下降。

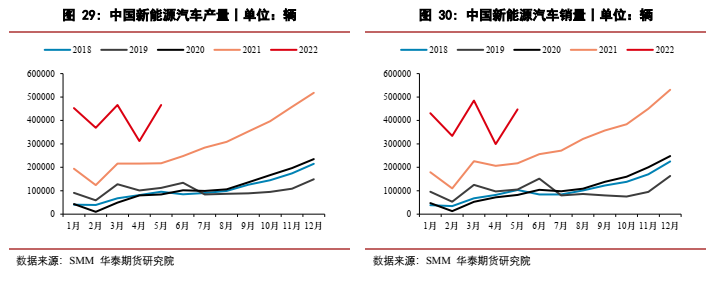

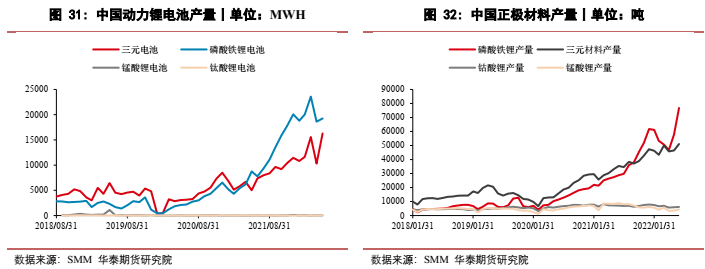

2021年下半年以来,随着磷酸铁锂电池技术进步,其对三元电池的优势明显拉大,磷酸铁锂电池市场份额持续扩张,三元电池市场份额被挤占。不过由于新能源汽车市场总体量仍在持续扩大,因此三元电池产量仍呈现上升趋势,三元电池对镍需求亦在持续提升。

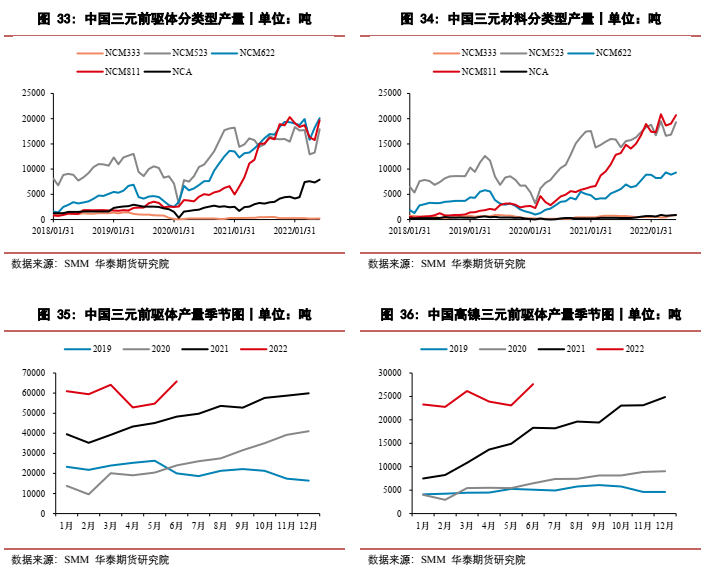

下面为中国新能源汽车产销量、动力锂电池、正极材料、三元前驱体和三元材料产量走势图:

2020年以来中国NCM811为代表的的高镍三元前驱体和高镍三元材料产量不断提升,进入2021年后中国三元前驱体NCM811和三元材料NCM811产量出现加速增长。

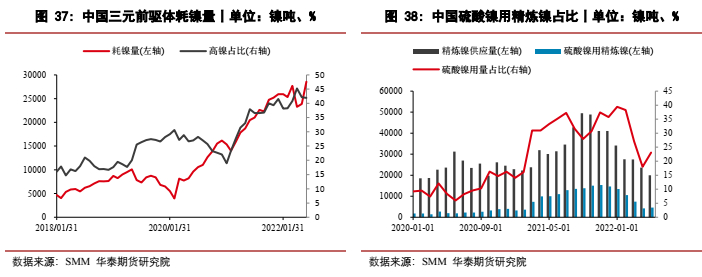

在中国三元前驱体增长和高镍化进程双重推力下,中国三元电池耗镍量持续增长,2022年上半年三元前驱体耗镍量同比增幅为51%。

但由于镍价长时间处于非理性状态,镍豆消费被其他硫酸镍原料替代,硫酸镍-新能源行业所用精炼镍量已占到精炼镍表观消费量的比值明显下滑,2021年1季度该比值为20%,二季度进一步提升到33%,三季度小幅下降至32%,四季度该占比再次提升至35%,而2022年3月份该比值已经下滑至27%,4月份进一步下滑至18%,5月份小幅回升至23%,预计三季度继续回升,四季度则重新下降至低位。

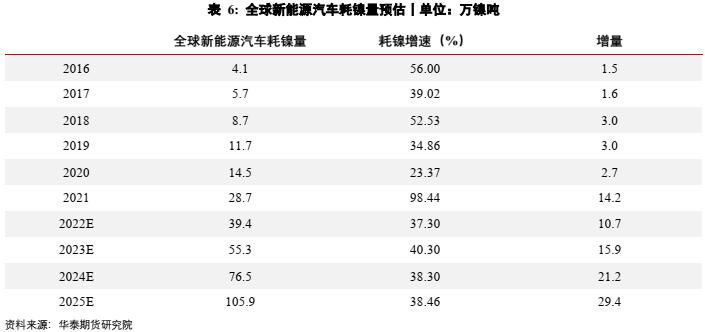

随着全球新能源汽车产量快速增长、三元电池高镍化进程推进,全球三元电池耗镍量持续攀升。2021年全球三元电池耗镍量增速大幅扩大,增幅接近翻倍,2022年后增幅可能会有所回落,但未来增量仍可能会维持在10万镍吨/年之上。2021年开始全球三元电池耗镍增量逐渐显著化,对镍价逐步形成推动力量,成为镍消费格局改变的转折点。

不过精炼镍中长线消费存在较大变数,精炼镍在新能源汽车板块的消费几乎全部集中于三元锂电池,如果未来三元锂电池的份额被其他更具优势的新型动力电池挤占,或者锂电池被其他动力电池替代,则中长线精炼镍消费增长的题材可能被证伪。因此中长线精炼镍消费增长的前景,较大程度取决于三元锂电池的技术发展。

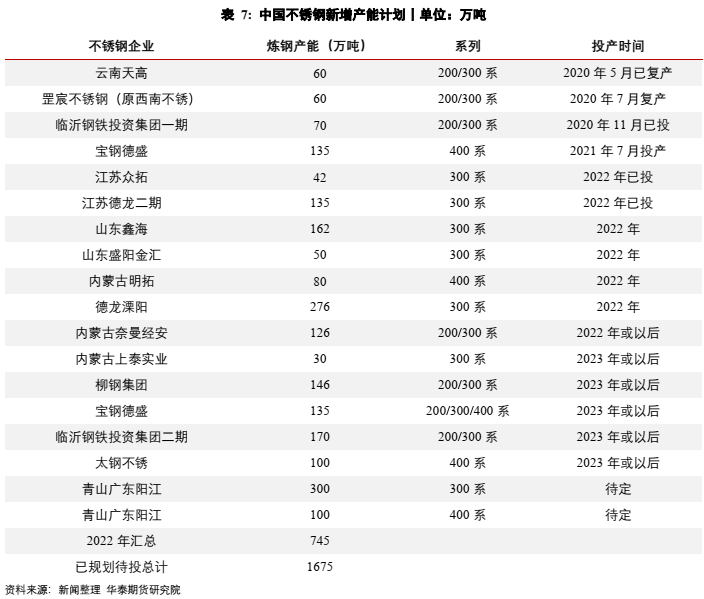

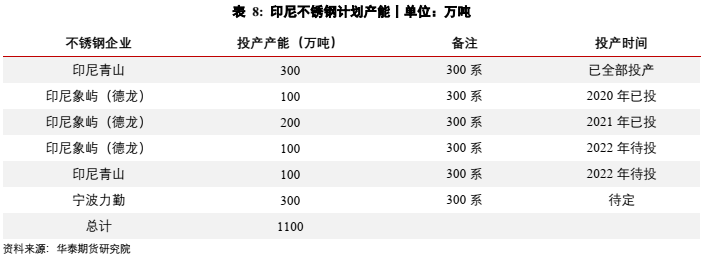

中国中线计划新增不锈钢产能较多,但是新增产能投产时间具有不确定性,有较多产能仅处于规划状态。

2022年中国300系不锈钢新增产能主要关注江苏德龙二期、江苏众拓、德龙溧阳、山东鑫海和山东盛阳金汇等,其中江苏众拓和江苏德龙二期产能已经在2022年初投产,下半年主要关注德龙溧阳、山东鑫海和山东盛阳金汇等新增300系不锈钢产能的投产进度,以及上半年投产产能的放量情况。

不锈钢中线产能充裕,镍铁供应和利润状况限制了短期产量增长,后期镍铁供应逐渐宽裕,则利润状况可能是限制产量增长的主要因素。不锈钢中线供应增加的潜力较大,一旦价格上涨给足钢厂利润,则供应可能快速增长。

受印尼象屿不锈钢新增产能投产和海外出口需求强劲的影响,2021年印尼不锈钢产量创历史新高。2022年印尼青山和印尼象屿仍有新增产能计划投产,印尼不锈钢产量将继续攀升。

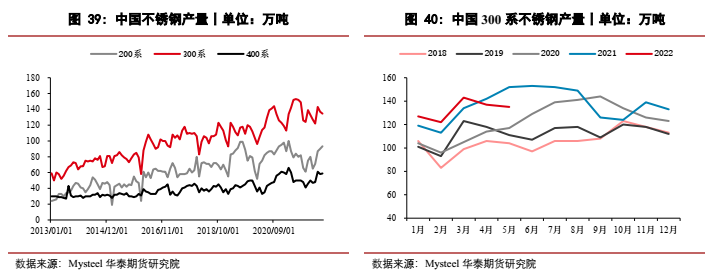

Mysteel数据显示,2022年5月份中国300系不锈钢产量135万吨,环比下降11.4%,同比下降1.8%。

预计2022年6-7月份受利润状况较差影响,300系不锈钢产量持稳为主,但三季度后期和四季度,整体供应可能是呈现趋增态势,随着后期成本端持续下滑,利润状况改善,不锈钢供应增长潜力巨大。

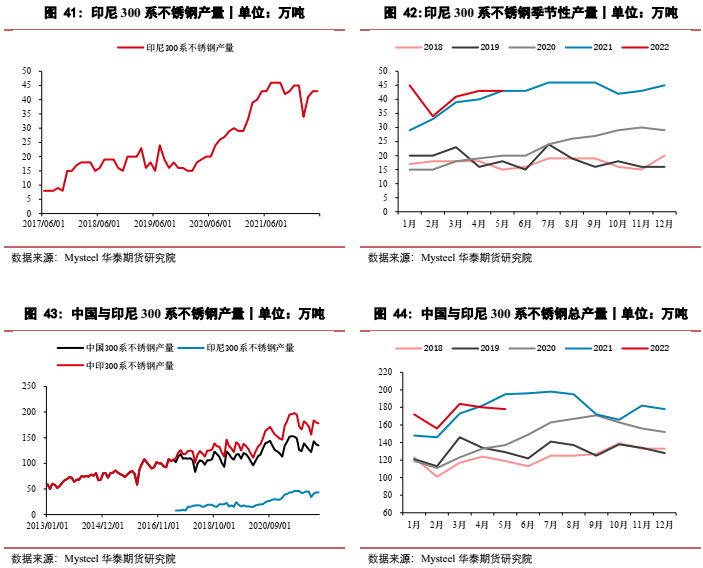

Mysteel数据显示,2022年5月份印尼不锈钢产量(300系)为43万吨,同比持平,环比持平,预计下半年呈现上升趋势。

2022年5月份中国和印尼300系不锈钢总产量为178万吨,同比下降8.7%,环比下降1.1%。预计下半年呈现上升趋势。

2022年印尼不锈钢产量同比持平,因中国对印尼部分不锈钢产品进口仍有反倾销措施的限制,二季度中国自印尼不锈钢进口量处于正常水平,并未有明显增长,5月份进口量甚至出现同比下滑。

预计下半年随着印尼镍铁和不锈钢产能继续投产,印尼不锈钢产量可能再创新高,中国自印尼不锈钢进口量可能仍会有小幅增长,中国不锈钢总进口量亦会有一定幅度的增加。

从精炼镍下游消费分行业来看,电池和合金行业占比最大,不锈钢占比持续下滑至相对低位,电镀和其他行业则占比较小。

但合金和电镀行业消费相对较为稳定,从精炼镍下游消费的同比增速和绝对变化量来看,电池和不锈钢行业变动量较大,尤其是电池行业消费变动量远超其他行业,因此2020年后精炼镍消费主要关注新能源汽车电池行业。

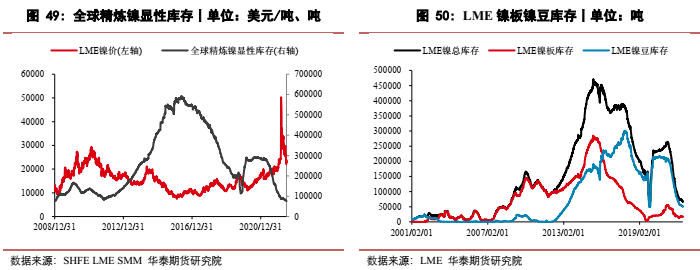

目前全球精炼镍显性库存持续下滑至历史低位,低库存状态下镍价上涨弹性偏大。

因前期精炼镍供应处于缺口状态,全球精炼镍显性库存持续下滑,2021年5月初库存约为29.8万吨,截止到2022年3月中旬仅剩9.2万吨,降幅达69%,去库超三分之二。因中国新能源汽车对精炼镍消费强劲,大量LME镍豆库存运往中国市场消化。不过精炼镍库存的下降存在一定的人为因素,部分库存被转为隐性库存。

2022年3-5月份镍价极端行情抑制消费,精炼镍去库终止,库存维持低位。

中国市场上精炼镍库存亦长期处于历史低位,沪镍库存与仓单处于上市后的极低水平。

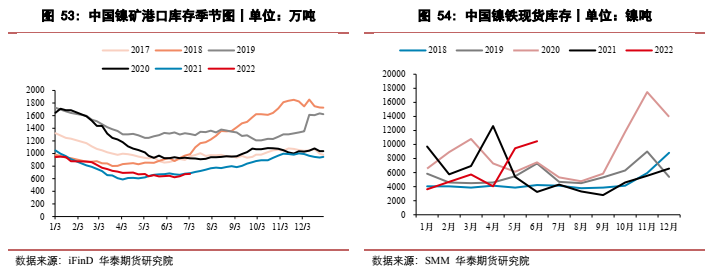

受菲律宾雨季影响,一季度中国镍矿港口库存持续下滑,二季度菲律宾镍矿出口环比回升,但仍处于历史同期低位。一季度国内镍铁供应偏紧,二季度后期镍铁库存逐步回升。

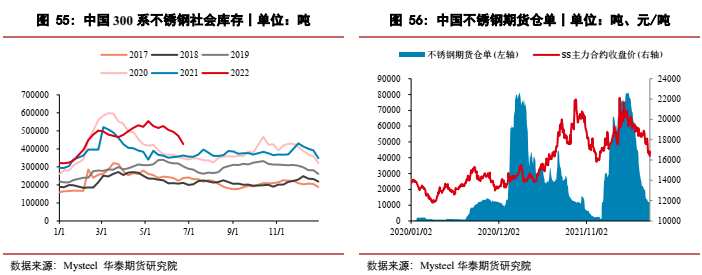

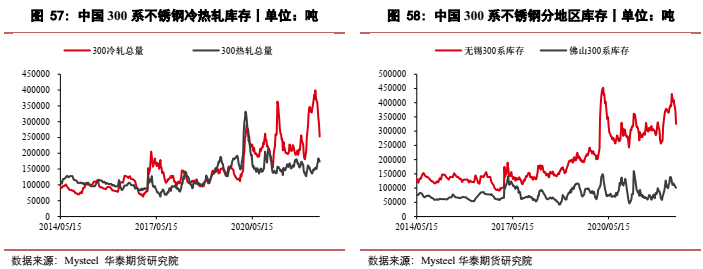

2022年1-4月份,中国300系不锈钢社会库存持续累库至历史高位,5-6月份则处于主动去库阶段,库存自历史高位持续下滑,伴随着价格逐步回落,三季度则可能转为被动去库阶段,库存压力逐步缓解,四季度则可能重新进入累库阶段。

上半年不锈钢下游和终端库存处于低位,库存压力集中在中上游环节。

下方300系不锈钢社会库存包括上期所不锈钢仓单。

由于不锈钢基差长期处于相对偏高的水平,期货盘面的货源相对现货便宜,导致期货仓单消耗速度较快,而高基差状态下钢厂注册仓单意愿不足,SS期货仓单持续下滑至相对低位。

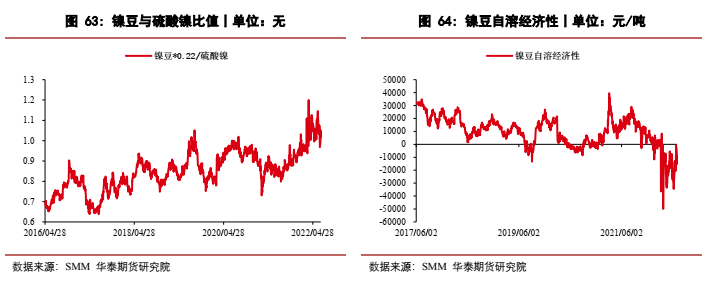

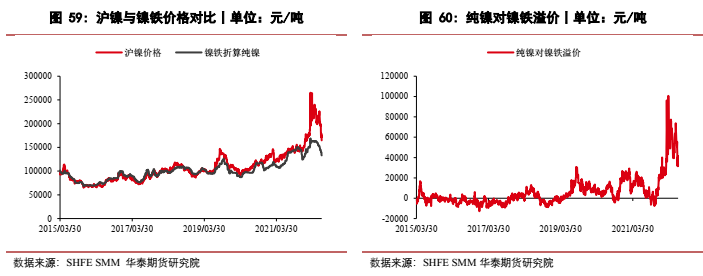

历史以来,纯镍与镍铁价格都是高度相关,但是在2020年之后,随着镍铁对纯镍在不锈钢领域的替代接近极限,且纯镍在新能源板块的用量逐步提升,纯镍和镍铁的价差逐渐扩大并脱离常规区间。尤其是在2022年3月份伦镍逼仓行情出现后,纯镍和镍铁的价差创出历史新高,一度高达10万元/吨。六月下旬镍价大幅下挫之后,纯镍对镍铁的价差明显收窄。

未来随着红土镍矿高冰镍产能逐渐扩增,镍铁将在新能源板块再次对纯镍消费进行替代,纯镍与镍铁可能重新恢复较高的相关性,后期纯镍和镍铁的价差可能将回归到历史上的常规水平。

从成本角度考虑,镍铁生产高冰镍的成本约为1000美元/金属吨,高冰镍生产硫酸镍的成本约为2500美元/金属吨,则镍铁到硫酸镍的加工费用大约为3500美元/金属吨,折合人民币大约2.3万元。另一边,镍豆自溶生产硫酸镍的费用大约为0.5万元/金属吨,两者费用差约为1.8万元。

因此,如果未来高冰镍供应充裕的情况下,镍价和镍铁价格将会恢复较高的相关性,镍豆比镍铁的合理溢价大约为1.8万元(镍铁折算成纯镍价格对比)。

从精炼镍和镍铁估值角度考虑,三季度纯镍对镍铁的相对合理溢价应处于3-4万元之间,四季度二者相对合理溢价应下降至2-3万元之间。

历史上沪镍和不锈钢期货价格具有高度相关性,虽然二者价格短期波动可能会受基本面不同而有所分化,但趋势上基本上接近一致。

不过在2021年后,由于不锈钢在精炼镍下游消费中的占比越来越低,而新能源取代了不锈钢成为精炼镍消费中占比最大的一部分,精炼镍定价重心转移至新能源板块。而且在纯镍和镍铁价格脱钩之后,纯镍对不锈钢价格的影响也在减弱,最终导致二者相关性逐渐下降,甚至有时候镍和不锈钢价格出现完全相反的走势。

在2021年之后,纯镍与不锈钢的比值出现大幅波动,明显脱离了历史上的正常区间,在2022年3月份比值甚至一度超过12,创出近十几年的新高。不过预计在未来随着高冰镍供应大量释放,镍和不锈钢的相关性将逐步回升,中线镍不锈钢比值可能回归8-9.5之间波动。

镍铁通过高冰镍环节对精炼镍进行替代时,精炼镍对镍铁的溢价会小幅高于历史上在不锈钢环节替代时的溢价,因此后期镍不锈钢比值的运行区间将较历史常规区间略有上移。

从镍不锈钢比值角度考虑,沪镍期货价格估值过高,不锈钢期货价格相对而言估值偏低,中线在高冰镍供应逐渐充裕的情况下,镍不锈钢合理比值应向8 -9.5区间靠拢。

2022年3月份以来,受伦镍挤仓事件影响,镍价大幅上涨,且长期处于非理性状态,镍豆自溶硫酸镍利润亏损幅度创出历史新高,镍豆对硫酸镍比值亦创出新高,下游三元前驱体企业难以接受当前高价,多选择外购硫酸镍(湿法中间品和高冰镍生产的硫酸镍),镍豆消费明显下滑,当时精炼镍相对硫酸镍而言,估值水平过高。

不过在六月下旬镍价大幅回落之后,镍豆自溶利润逐步修复。目前镍中间品未能完全满足新能源板块的硫酸镍消费,镍豆仍具备补缺口的价值,在镍豆利润回归之后,预计三季度镍豆消费会有一定幅度回升。

从镍豆和硫酸镍比值角度考虑,镍价回落后,精炼镍估值回升正常水平。