前期镍价下跌过快过急,已脱离基本面,叠加本周俄气称北溪1号维修结束后仅恢复40%对欧洲天然气的输送,或引发能源担忧及对俄制裁担忧,宏观扰动仍存,本周反弹较大,幅度超10%。从基本面来看,镍表现较弱,印尼MHP、高冰镍放量预期抬升,供应压力增大;钢厂因亏损,7月减产情况持续,整体供应偏紧。需求上,新能源汽车劲头十足,但不锈钢需求疲软,镍最大终端需求受限。短期扰动仍存,长期看跌观点不变。整体上,镍价反弹已经反弹到一定高度,此时间节点可以考虑轻仓试空。

一、有色金属核心逻辑及观点

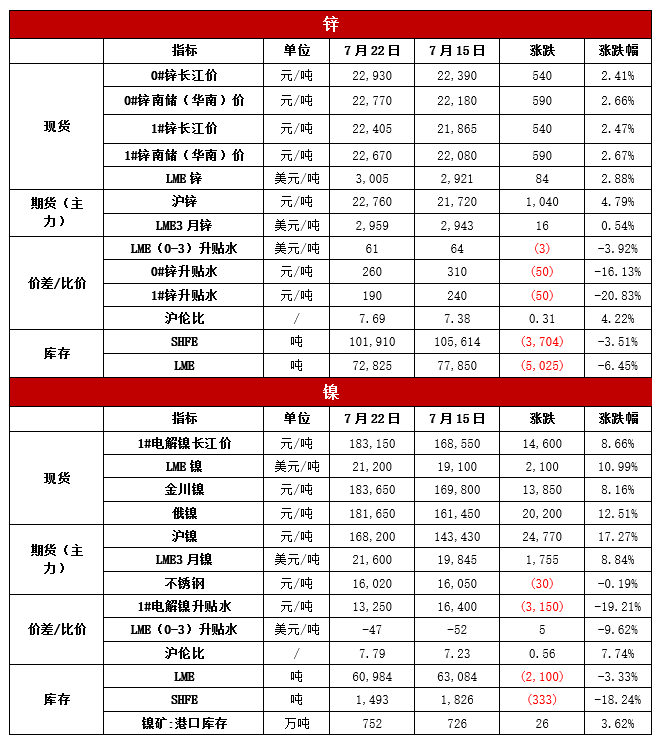

二、市场价格与行情回顾

三、宏观及行业资讯

1. 海关总署公布的在线查询数据显示,中国6月废铜(铜废碎料)进口量为165,136.38吨,环比增加4.40%,同比增加9.89%。其中,美国为最大来源国,当月从该国进口废铜31,322.89吨,环比增加7.58%,同比增加57.30%。

2. 2022年7月18日,SMM统计国内电解铝社会库存68.2万吨,较上周四库存下降1.5万吨,较去年同期库存下降14.8万吨。 铝锭库存近两周再次开始降库趋势,一方面铝价低位,接近1.7万/吨,价格低位下游有采购心态;且上周开始铝价有上修趋势,价格反弹一定程度刺激市场补货,因此,本周铝锭库存降至68.2万吨,就出库量来看,上周出库量增加1.24万吨,周度出库量约15.2万吨。

3. 国家外汇管理局:今年上半年,企业利用远期期权等外汇衍生品管理汇率风险规模达到7558亿美元,同比增长29%,外汇套保比率比去年全年上升4.1个百分点,达到26%。新增汇率避险“首办户”企业将近1.7万家。

4. 海关总署在线查询平台数据显示,中国6月未锻压镍进口量为9,273.86吨,环比增加35.28%,同比减少46.83%。俄罗斯为最大供应国,当月自该国进口未锻压镍2,500.56吨,环比增加733.61%,同比减少32.15%。

5. 人社部表示,要加快释放减负稳岗政策红利。实施政策落实快办行动,积极推行失业保险稳岗返还和留工补助“免申即享”,实施缓交社会保险费“即申即享”,推进就业补贴政策“直补快办”,尽早释放更大政策效益,助力企业纾困解难、稳岗扩岗。

6. 英国6月季调后零售销售环比降0.1%,预期降0.3%,前值降0.5%,同比降5.8%,预期降5.3%,前值降4.7%;6月季调后核心零售销售环比增0.4%,预期降0.4%,前值降0.7%,同比降5.9%,预期降6.3%,前值降5.7%。

7. 海关总署公布数据显示,今年上半年我国货物贸易进出口总值19.8万亿元,同比增长9.4%。其中,出口11.14万亿元,增长13.2%;进口8.66万亿元,增长4.8%。 中国6月出口(以人民币计)同比增22%,前值增15.3%;进口增4.8%,前值增2.8%;贸易顺差6501.1亿元,前值5028.9亿元。 中国6月出口(以美元计)同比增加17.9%,前值增16.9%;进口增1.0%,前值增4.1%;贸易顺差979.4亿美元,前值787.6亿美元。

四、产业链核心数据追踪

4.4镍数据跟踪

4.4.1价差/比价

4.4.2库存