宏观及行业资讯

1北京时间7月28日02:00,美联储宣布将基准利率上调75个基点至2.25%-2.50%区间,为连续两次加息75个基点。美联储表示准备酌情调整政策,重申持续加息可能是合适的。在决议公布后,现货金价卖预期买事实,释然性的回升6美元,美元指数短线回落10余点,其它非美品种不同程度上涨。2. 中央政治经济会议强调,宏观政策要在扩大需求上积极作为。财政货币政策要有效弥补社会需求不足。用好地方政府专项债券资金,支持地方政府用足用好专项债务限额。货币政策要保持流动性合理充裕,加大对企业的信贷支持,用好政策性银行新增信贷和基础设施建设投资基金。要提高产业链供应链稳定性和国际竞争力,畅通交通物流,优化国内产业链布局,支持中西部地区改善基础设施和营商环境。3. 外电7月26日消息,秘鲁最大的铜矿Antamina首席执行官Victor Gobitz告诉路透社,该公司希望明年初获得该国环境管理局的批准,将矿山的使用寿命延长至2036年。Antamina在4月份宣布了一项扩建项目,其中包括16亿美元的投资,以延长该矿的使用寿命,目前该矿将于2028年到期。4. 自6月下旬开始,海关对进口废铝的审核有所放宽,据最新海关数据显示,2022年6月进口废铝12.46万吨,同比增加220.3%,环比增加23.67%。2022年1-6月累积进口63.04万吨,同比增加55%。5. 近日,工业和信息化部等六部门发布《工业能效提升行动计划》,从重点行业节能提效、提升用能设备、企业园区综合能效、工业用能低碳转型、数字能效升级、科技创新、节能提效体制机制和保障措施等8个方面系统提出工作任务和目标,对指导有色金属行业科学有序推进能效提升、实现高质量发展具有重要意义。6. 国家统计局发布报告显示,中国6月锌产量为54.9万吨,同比减少4.2%。6月国内精炼锌产量不及前期预期,主要是由于预期外减量增多。SMM表示,7月部分炼厂恢复生产后,产量仍没有恢复至正常水平,而另有部分炼厂在7月检修导致整体产量下滑。

宏观上,俄方降低北溪1号输送量,俄罗斯与西方国家冲突不断,或增强对俄制裁的担忧,精炼镍风险溢价或有所上升。基本面来看,镍表现较弱,印尼NPI、MHP、高冰镍放量预期抬升,供应压力增大。需求上,钢厂因亏损,7月减产情况持续,不锈钢需求疲软,镍最大终端下游受限,但新能源汽车产业链表现良好,在一定程度上支撑镍需求。库存上,全球精炼镍显性库存维持去化,精炼镍结构性短缺问题仍存在,不排除有隐性库存累积的情况。整体而言,镍短期扰动仍存,长期看跌观点不变。

一、核心逻辑及观点

(一)供给俄罗斯金属生产商诺里尔斯克镍业公司(Nornickel)周四表示,由于2021年遭受洪灾的两座矿山恢复生产,该公司上半年镍和钯产量同比增长。Nornickel是全球最大的钯和精炼镍生产商,该公司维持2022年产量预测不变,尽管西方因乌克兰问题对莫斯科实施制裁带来了困难。1-6月,Nornickel的镍产量同比增加26%,至99,951吨,而铜产量增加18%,至203,930吨。

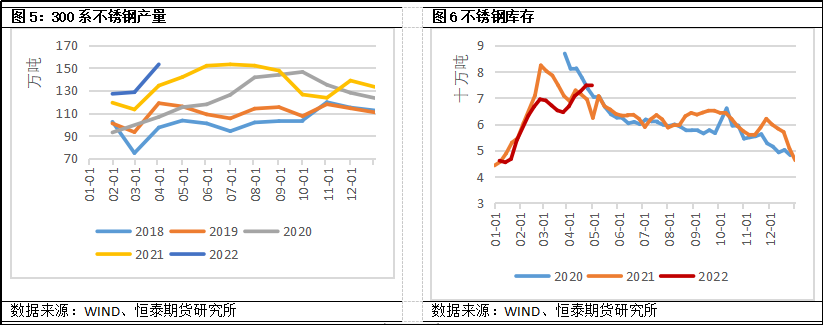

(二)需求2022年5月,韩国不锈钢出口量约10.2万吨,环比增加20.1%,同比减少8.3%。其中,出口泰国、土耳其和越南的不锈钢热轧量有所增多,因POSCO为海外冷轧厂提供坯料,分别环比增加1万吨、0.5万吨和0.4万吨。

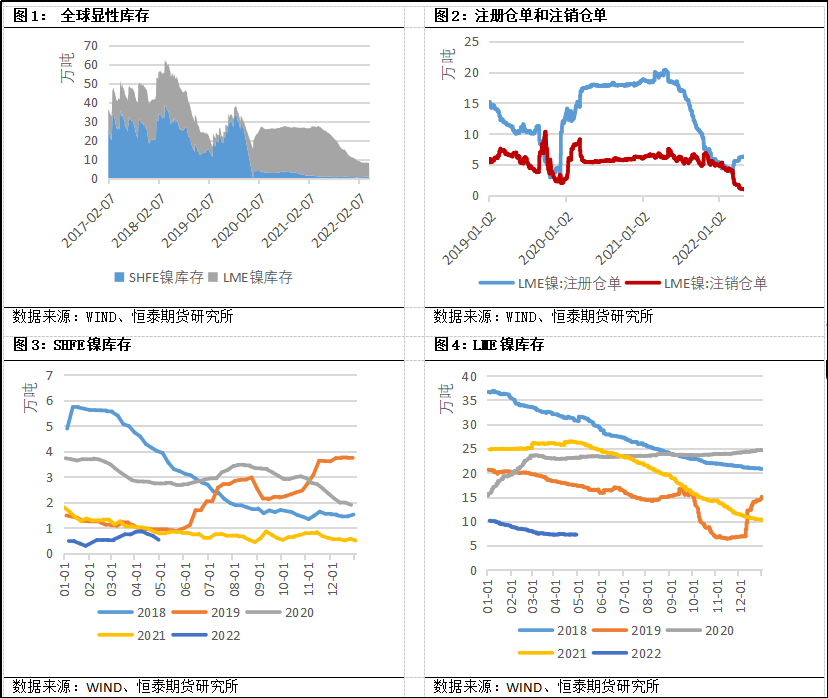

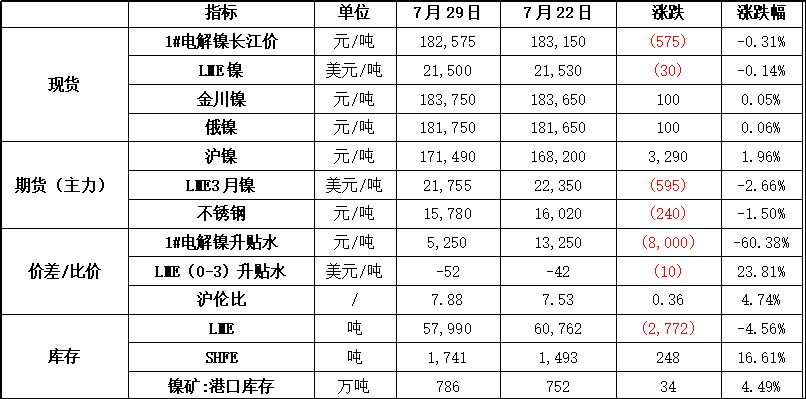

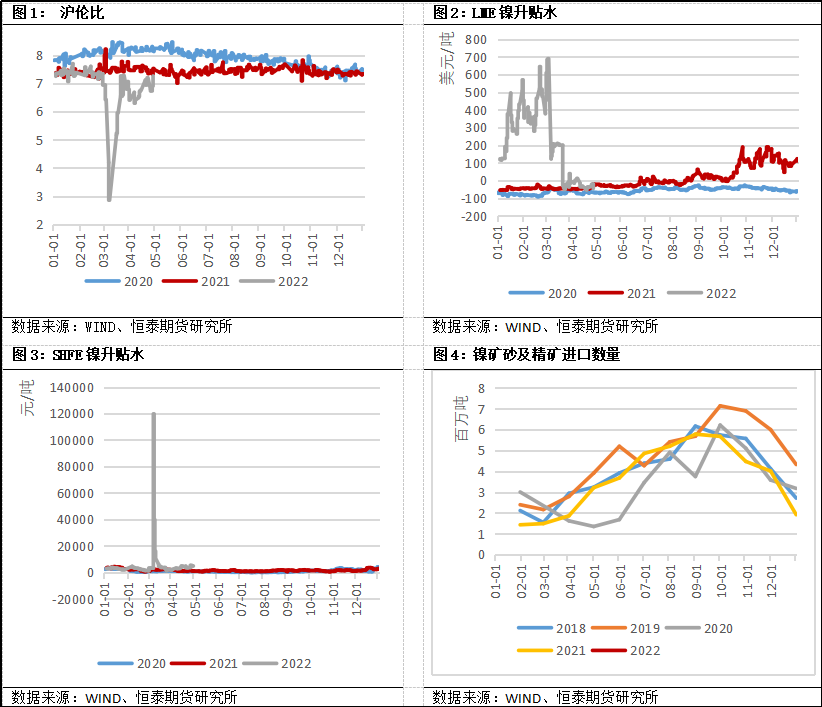

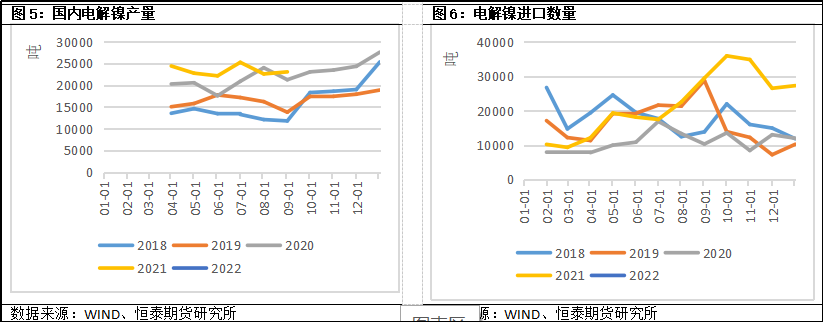

(三)库存国内市场SHFE库存绝对水平为1,741吨,有累库趋势,涨幅为16.61%;海外市场LME库存绝对水平为57,990吨,有去库趋势,处于历史低位。

(四)基差沪镍主力合约基差5,250元/吨,处于升水状态。

(五)观点宏观上,俄方降低北溪1号输送量,俄罗斯与西方国家冲突不断,或增强对俄制裁的担忧,精炼镍风险溢价或有所上升。基本面来看,镍表现较弱,印尼NPI、MHP、高冰镍放量预期抬升,供应压力增大。需求上,钢厂因亏损,7月减产情况持续,不锈钢需求疲软,镍最大终端下游受限,但新能源汽车产业链表现良好,在一定程度上支撑镍需求。库存上,全球精炼镍显性库存维持去化,精炼镍结构性短缺问题仍存在,不排除有隐性库存累积的情况。整体而言,镍短期扰动仍存,长期看跌观点不变。

(六)操作建议轻仓试空

(七)风险点

1全球疫情 2.美联储表态 3.俄乌冲突

二、市场价格与行情回顾

(一)镍数据跟踪1、价差/比价

2、库存