内容摘要:

逻辑:9月镍价或出现方向性选择。8月的沪镍一直未出16-18万的窄幅波动,找不到明确方向,主要多空因素博弈明显。但随着连续两个月镍铁和不锈钢的减产,市场或短期出清,且终端也出现一些向好迹象,有利于向产业链上方传导。不过仍旧要关注宏观面,特别是美联储对大宗商品的影响。此外,随着能源危机、通胀全球化蔓延,经济衰退的预期在增强,不利于有色能源价格反弹。因此,产业面趋于向好,宏观面则偏悲观情况下,镍价的反弹也不会一蹴而就。

策略:波段操作,产业关注风险对冲。

正文:

01

基本面分析-上游

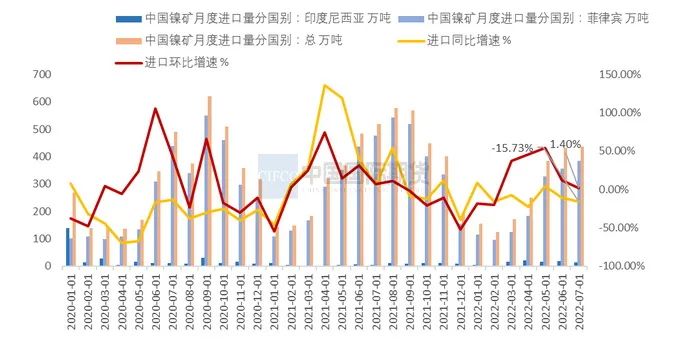

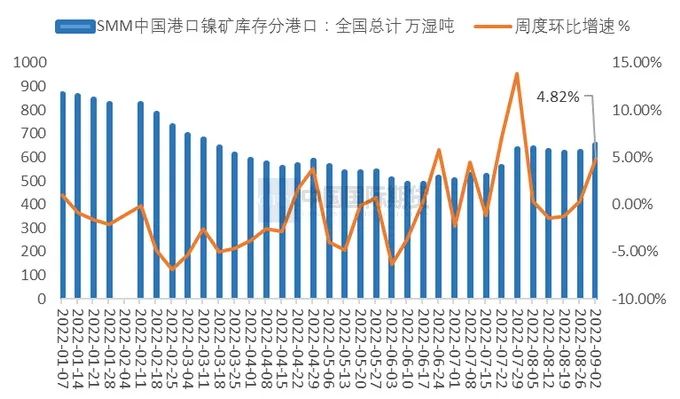

上游:镍矿:菲律宾将入雨季,矿价支撑渐强截止9月6日,镍矿市场CIF成交价格NI:1.8%为103美元/湿吨,较上月下降7美元/湿吨,降幅较前几个月有所减缓。7、8月,镍矿的成交价每月降幅都在10美元/湿吨。菲律宾苏丽高雨季即将来临,镍矿价格会逐步坚挺,不过其走高幅度也会受到下游需求恢复情况限制,短期提升空间有限。海关数据统计,2022年7月份,中国镍矿进口量为437.11万吨,环比增加1.40%;同比增加-15.73%。其中,自菲律宾进口镍矿量为385.33万吨,环比增幅8.27%,环比的增速继续减弱。自印尼进口镍矿量为12.59万吨,环比下降5.34万吨。总体看,镍矿的进口量位于高位,但增速在放缓。镍矿港口库存继续累库,不过周度环比数据有所下降。截止9月2日,SMM数据显示,国内港口镍矿库存652.87万吨,周度环比增加4.82%,与7月底相比,增加了2.68%。

图1-1:6月镍矿进口量环比1.4%,镍矿进口量同比-15.73%,菲律宾进口环比增8.27%

资料来源:SMM,中期研究院

图1-2:镍矿港口库存周环比大增

资料来源:SMM,中期研究院

图1-3:红土镍矿CIF价格继续下移 (美元/湿吨)

资料来源:SMM,中期研究院

小专题分析: 镍交割规则修订的背景及影响【事件】9月5日晚间,上期所公告,《上海期货交易所有色金属交割商品管理规定》对交割商品的注册相关内容有所调整。

【分析】《规定》调整如下:在“第二章 商品注册”中,从原来的“镍:5000吨”改为“镍(镍板)5000吨、镍(镍豆)1万吨”。这意味着申请注册企业除生产镍板的,可以扩大到申请镍豆企业。早在2020年5月8日,上期所就发布了《上海期货交易所交割细则(修订案)》,明确了镍豆作为交割品。但由于并未确定交割品牌及升贴水等,因此镍豆并未实际进入上期所期货交割。本次的明确了企业可以以镍豆作为申请交割商品品牌,这为下一步镍豆交割落地创造了重要铺垫。欧洲市场的镍下游生产中对镍豆的消耗一直大于我国,因此,LME很早就讲镍豆列入交割品,且其镍豆库存最高占比超过80%。国内随着镍豆自融生产硫酸镍产量增加,对镍豆的消耗也逐步增加,对镍板的消耗比例进一步下降。因此,镍豆被纳入交割是必然趋势,有利于企业在套保中能期现产品对应,也有利于解决当前上期所库存持续新低,从而带来挤仓的风险。

02

基本面分析-中游

中游:镍铁、硫酸镍及电解镍

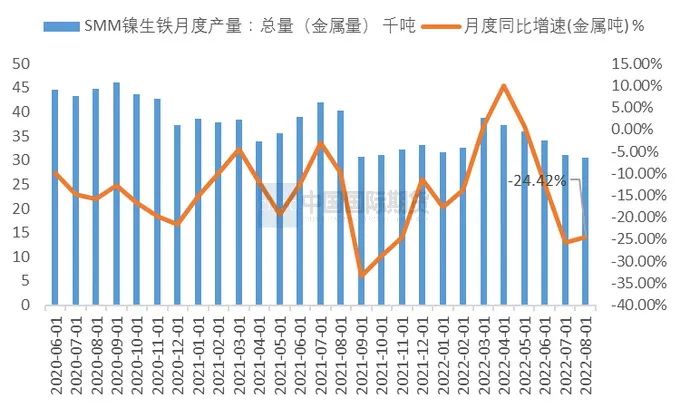

镍铁产量分析:8月镍铁国内产量同比、环比继续下降。SMM数据显示,2022年8月全国镍生铁产量为655950吨,同比下降55.59%,环比下降9.72%。印尼方面,8月的镍生铁月度产量达到9.64万镍吨,环比增加1.05万镍吨。

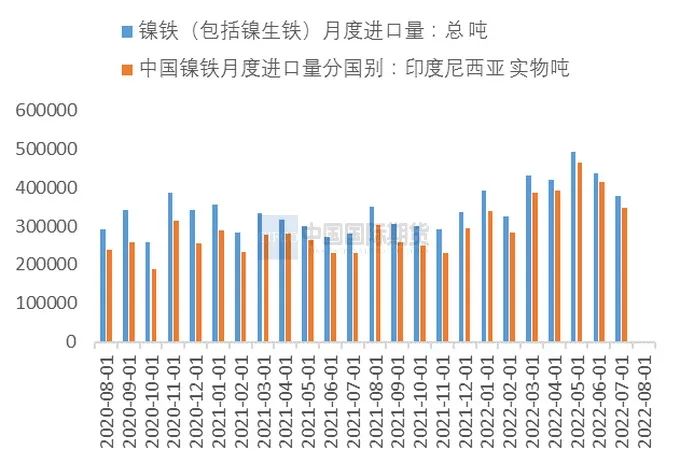

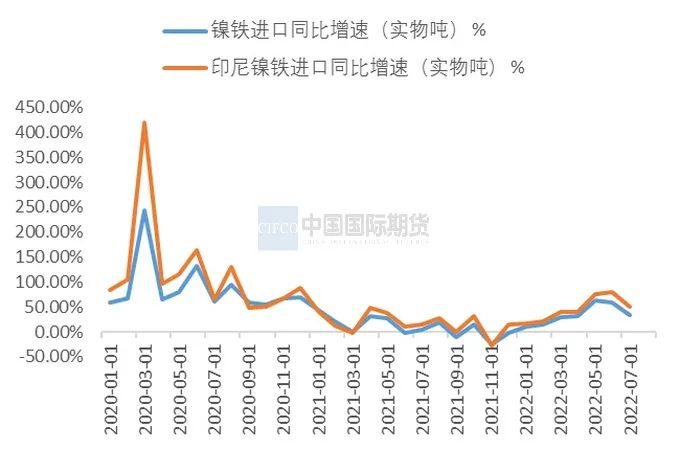

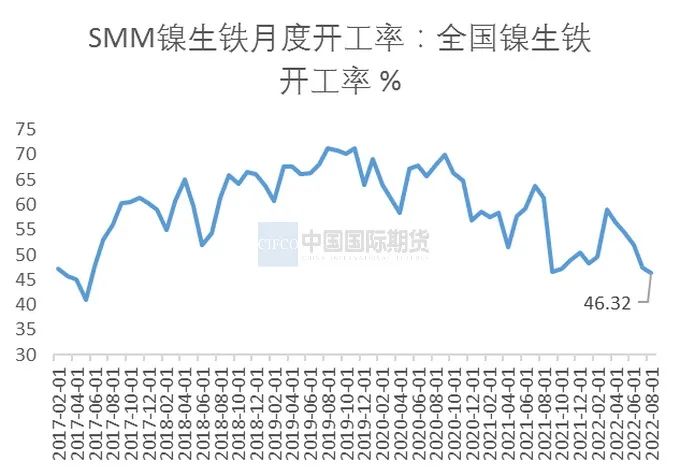

镍铁进口分析:印尼镍铁量进口量高位回落,回落至40万吨以下。2022年7月中国镍铁进口量37.84万吨,环比下降12.97%;同比增34.64%,同比增速连续2个月下降。其中,自印尼进口镍铁量34.69万吨,环比降16.08%;同比增加50.91%。总体看,印尼的镍铁对我国的出口仍位于高位,但也出现了减缓和减量的情况,这与国内300系持续减产有关,但总体占比仍占总量80%。8月高镍铁产量继续减产,呈现量价齐跌,不过和7月相比也有不同特点,第一镍铁开工率创新低,但利润已经走出了最差阶段。8月SMM统计的镍铁开工率为46.32,创下了2017年以来新低。这主要是8月份镍铁减产力度较7月增加导致的。今年以来在利润不断被压减的情况下,镍铁开工率不断走低。不过在经历了持续减产以后,8月SMM统计的镍铁生产利润终于触底回升。其中RKEF工艺的山东和福建利润率已经转正,江苏利润率为-1.89%。市场有走出出清阶段的迹象。第二高镍铁价格还在持续走低,特别是8月份上旬继续急跌之后,悲观情绪释放充分,进入下旬出现了下跌减缓趋势。

硫酸镍的供需:

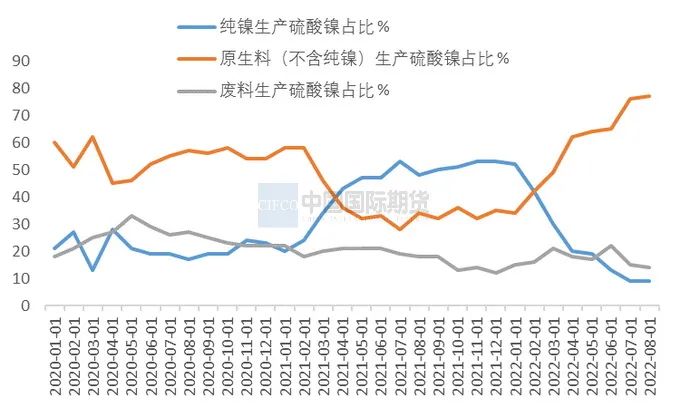

镍豆经济型显现,镍豆自溶量增加,不过MHP的经济型仍优势明显,硫酸镍成本支撑较弱。SMM数据显示,2022年8月全国硫酸镍产量14.18万吨,环比增加4.13%,同比增10.65%。进口方面,为硫酸镍提供原料的中间品进口量仍在高位,但同比增速下降,其中,镍湿法冶炼中间品7月进口量89766吨,同比增长119.08%;镍锍7月进口量12689吨,环比下降28.61%,同比增加1492.1%。根据SMM数据显示,7月硫酸镍的原料占比如下:镍豆镍粉等纯镍占比继续下降至9%,原生镍提升至77%,再生镍维持14%。纯镍的占比继续下降,被原生料,例如镍氧化镍钴、高冰镍等代替的越来越多,从对镍锍和湿法冶炼的中间品8月环比大增的情况看,这一短期趋势是呈现强化的。随着镍铁利润率的有所回升,镍豆等对原料占比后期或有所回升。

精炼镍供需:产量提升但库存仍在下降中。8月,SMM公布的全国电解镍产量大幅提升。8月国内电解镍产量为1.62万镍吨,同比增长10.20%。7月SMM公布开工率高达84.7%,连续3个月开工率在80%以上高位。在低库存和高升水的驱动下,8月国内电解镍产量得到了提升空间,不过增速在有所减缓。库存方面,8月,SMM纯镍社会库存小幅上升,六地总5375吨,相较于7月末增加192吨。

图2-1:高镍铁价格高位继续回落

资料来源:SMM,中期研究院

图2-2:镍铁月度产量同比下降

资料来源:SMM,中期研究院

图2-3:镍铁月度进口量及自印尼进口量

资料来源:WIND,中期研究院

图2-4:镍铁进口同比维持高增长(%)

资料来源:WIND,中期研究院

图2-5:镍生铁月度开工率低位徘徊

资料来源:SMM,中期研究院

图2-6:镍生铁生产利润率低位反弹,部分扭亏

资料来源:SMM,中期研究院

图2-7:SMM(市场均价):电解镍小幅反弹

资料来源:SMM,中期研究院

图2-8:纯镍升贴水震荡

资料来源:SMM,中期研究院

图2-9:电解镍库存低位震荡

资料来源:SMM,中期研究院

图2-10:SMM电池级硫酸镍平均价:硫酸镍价格止跌

资料来源:SMM,中期研究院

图2-11:硫酸镍-镍豆溢价

资料来源:SMM,中期研究院

图2-12:硫酸镍原料占比:纯镍产硫酸镍占比继续下降,中间品占比继续提升

资料来源:SMM,中期研究院

小结:镍中间品的分化虽然仍在,但镍铁的最悲观期似乎正在过去。特别是经过连续两个月以上的主动减产,生产利润有所恢复。不过这不意味着整个产业出现拐点。首先,镍矿价格随着菲律宾雨季来临,会成本增加;其次,不锈钢能否迎来金九银十,值得进一步关注。硫酸镍的成本仍不断走低,带动价格在区间震荡,且经历了高位回落以后,暂时进入止跌阶段;电解镍则仍呈现较强的低库存支撑。

03

基本面分析-下游

下游:9月减产不在,等待金九银十

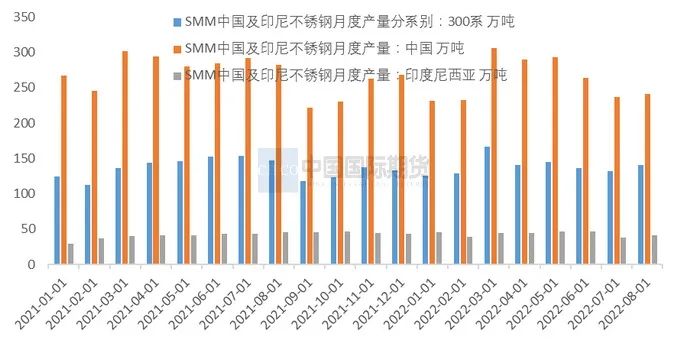

不锈钢产量:SMM调研,8月份全国32家不锈钢产量241万吨,较7月份产量环比增加1.69%,同比下降14.54%。中国和印尼300系产量合计141万吨,环比增6.82%,同比降4.08%。8月份不锈钢产量环比上升,特别是300系新增产量较多,主要集中在国内的产量较7月有所上升,不过从同比数据来看,仍旧低于去年同期。从SMM统计的304冷轧利润来看,平均利润仍处于亏损状态,截止9月初,304冷轧利润率为-1.23%,相较于前几个月亏损幅度收窄。

不锈钢库存情况:SMM数据显示,截止8月31日,无锡+佛山不锈钢库存为61.3万吨,相较于7月底出现降库。全国冷轧300系(无锡+佛山)库存合计37.6万吨,上月末为44.71万吨,降库幅度达到15.9%,高于不锈钢总库存月下降10.51%幅度。从MYSTEEL周度数据看,300系在8月底出现了持续性周环比下降,佛山和无锡都有去库状态。300系和400系的库存消化明显。整体库存达到了7月以来低点,不过当前仍然要关注下游的需求恢复情况,看能否带来进一步降库,从而提升300系价格,只有不锈钢生产利润提升,才能进一步提升镍铁需求。从9月初的现货贸易情况看,金九银十状况虽不及往年,但仍好于前几个月。但是终端需求能否持续也需要进一步观察。

图3-1:304切边(无锡)价格持续下跌

资料来源:SMM,中期研究院

图3-2:不锈钢中国及印尼月度产量 单位:万吨

资料来源:SMM,中期研究院

图3-3:不锈钢社会库存

资料来源:WIND,SMM,中期研究院

图3-4:304冷轧利润率处于负值

资料来源:WIND,SMM,中期研究院

04

库存低位徘徊

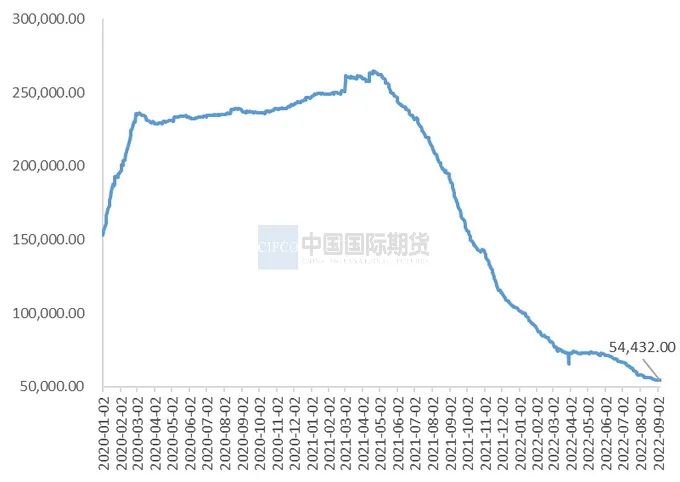

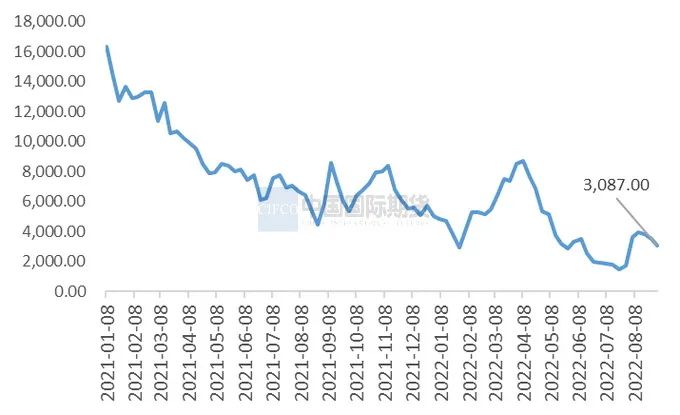

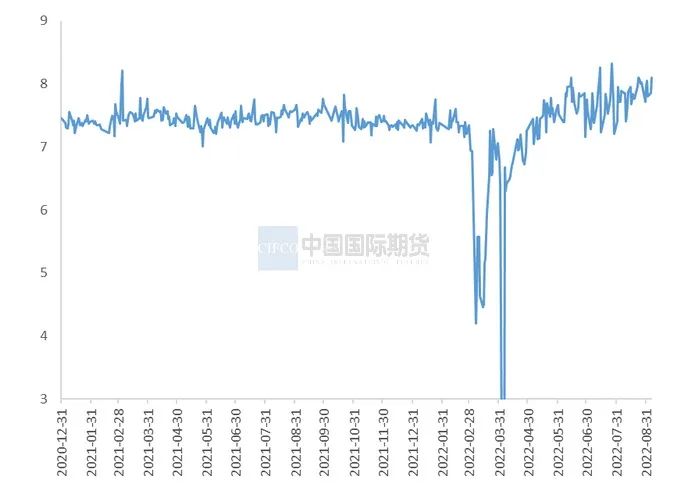

库存方面,LME库存继续下跌趋势,截止8月1日库存54432吨。上期所库存3087吨,纯镍库存上期所反弹,LME仍旧持续走低。沪伦比则相对较高,进口窗口继续开放,有利于保证国内的进口供给。

图4-1:伦镍库存高位回落

资料来源:WIND,中期研究院

图4-2:上期所镍库存

资料来源:WIND,中期研究院

图4-3:沪伦比恢复,进口窗口打开

资料来源:WIND,中期研究院

05

关注疫情及宏观经济形势

关注疫情变化,以及俄乌局势变化,及全球通胀情况对国内外政策的影响。

06

市场交易策略

9月行情预判:

9月镍价或出现方向性选择。8月的沪镍一直未出16-18万的窄幅波动,找不到明确方向,主要多空因素博弈明显。但随着连续两个月镍铁和不锈钢的减产,市场或短期出清,且终端也出现一些向好迹象,有利于向产业链上方传导。不过仍旧要关注宏观面,特别是美联储对大宗商品的影响。此外,随着能源危机、通胀全球化蔓延,经济衰退的预期在增强,不利于有色能源价格反弹。因此,产业面趋于向好,宏观面则偏悲观情况下,镍价的反弹也不会一蹴而就。

策略:波段操作,产业关注风险对冲。

中期研究院 有色金属研究团队

2022年9月8日