镍:困镍犹斗 静待破局

重要提示

本订阅号所涉及的期货研究信息仅供光大期货专业投资者客户参考,用作新媒体形势下研究信息和研究观点的沟通交流。非光大期货专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大期货不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大期货的客户。

要点:

2022年行情回顾

受到俄乌地缘影响, LME镍发生历史性的挤仓行情,盘中价格一度突破10万美元(3月8日交易取消)。之后,市场在缓慢修复LME镍挤仓给行业带来的负面影响。8月起,受国内经济回暖及防控持续优化等等利好政策拉动,镍价触底回升,并再度把价格推升至20万元/吨以上的高位。

2023年市场分析逻辑

2023年国内镍供求仍将趋于宽松,过剩量较2022年有所扩大,但需要注意的是,过剩环节主要发生在镍生铁及中间品端,一级镍仍然为紧平衡状态。理论上,二级镍品与一级镍品价差会再度拉大。但辩证去看待该问题,笔者认为会存在较大变数,一是2023年全球供应链会继续修复,一级镍品产量仍有提升的空间;二是硫酸镍初显过剩,产量增速放缓下,镍中间品产能的快速释放会进一步挤压镍豆的应用空间;三是,国内外一级镍品溢价时间较长,相对于不锈钢和硫酸镍的低利润或阶段性负利润,会存在企业再度将中间品转化为一级镍品(参与交割)的意愿和动力。。

价格预测与风险提示

价格预测:预计全年价格波动区间在135000~230000元/吨,价格重心下移至175000元/吨左右,较2022年均价下滑21000元/吨。

风险提示:LME镍再度挤仓风险

一、行情回顾

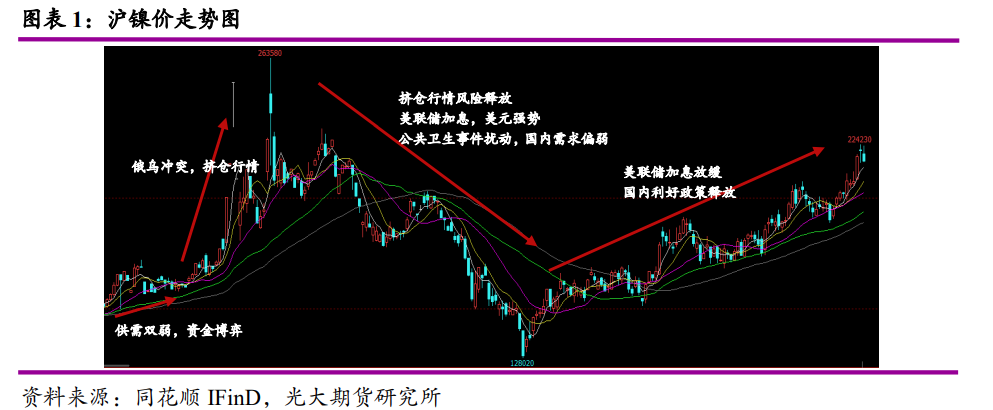

截止2022年12月16日,沪镍主力收于215610元/吨,较年初涨幅40.7%。年内最高价263580元/吨,年内最低128020元/吨,年内最大振幅达105.9%。从整体走势来看,可以分为三个阶段:

第一阶段1月至3月:1月镍铁价格维持地位,叠加春节临近,生产商复产意愿不强,需求端不锈钢生产需求不高,期货价格更多受到资金层面的博弈。2月开始,受到俄乌地缘政治因素扰动,市场担忧对电解镍的供应产生影响,叠加LME镍库存偏低导致交割品不足,大量投机资金将LME镍价推涨至最高55000美元/吨。3月8日,LME镍价突破10万美元,后LME取消了当日交易并暂停镍交易。国内沪镍在交易所及时应对下保持理性,对稳定现货价格起到关键性作用。

第二阶段4月至7月:印尼镍生铁、镍中间品及镍锍产能陆续释放,对一级镍品的替代性逐渐显现,镍豆经济优势下降,LME镍挤仓事件风险逐步释放。美联储连续加息下,美元表现强势,大宗商品市场价格普遍走弱。加之国内防控力度依然偏紧,地产开工和销售情况均不理想,导致终端需求持续偏弱,不锈钢排产计划不及预期下,镍供求转向过剩局面,推动镍价下行。

第三阶段8月至12月:8月起国内经济开始修复,政府稳增长政策不断加码,特别是房地产方面的政策不断优化,市场情绪开始逐渐升温,有色也一改颓势,实现V型反转。11月份开始,随着美联储第四次激进加息落地,市场对后期美联储货币政策逐渐放缓持乐观态度,国内防控政策也在不断优化,内外宏观面形成情绪共振回暖的态势,有色市场表现更为乐观。镍虽然整体过剩,但一级镍品未能体现,LME镍再次被资金所利用,镍价相对其他有色品种表现更为积极。

二、全球镍供求分析及预测

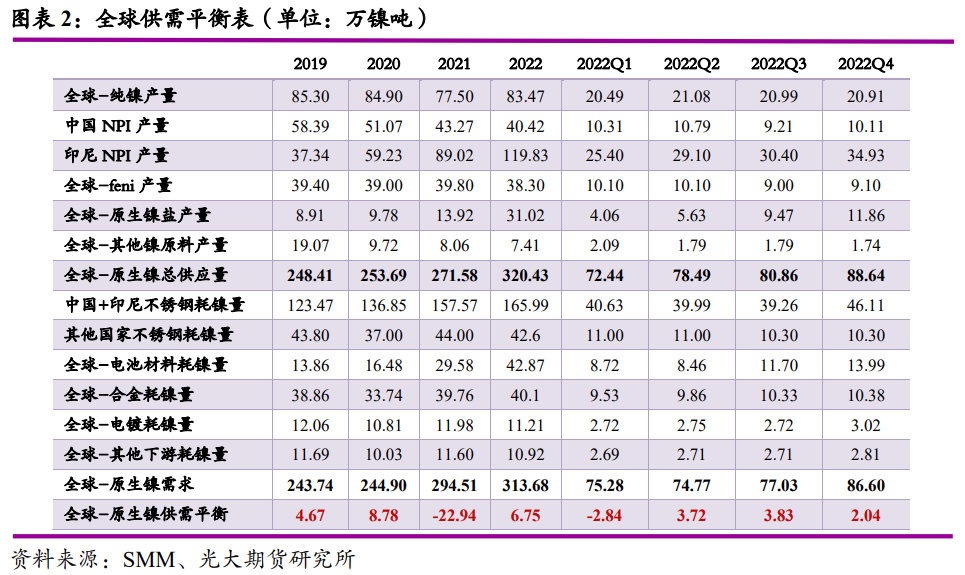

据SMM预测,2022年全球镍由供不应求转向过剩,2023年预计过剩的局面仍将进一步加剧。另据俄镍Nornickel表示,预计2022年全球镍市场过剩量将达到10.9万镍吨,2023年全球供应量为345万镍吨,需求量为334万镍吨,过剩11万镍吨。

2022年,不锈钢行业的疲软、镍铁过剩的局面,以及动力电池产业发展对硫酸镍需求拉动,不少企业镍铁转产高冰镍。2023年,随着转产高冰镍项目产量投放,硫酸镍供应仍将保持一个较高的增速。Nornickel预测全球动力电池行业镍消费将在2023年达到65万镍吨,同比增长34%。

三、国内供求分析及预测

1、供应方面

1、镍矿

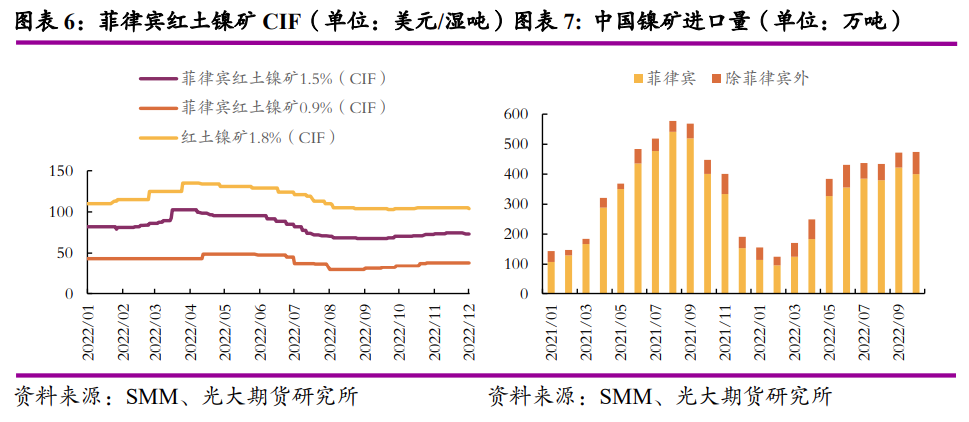

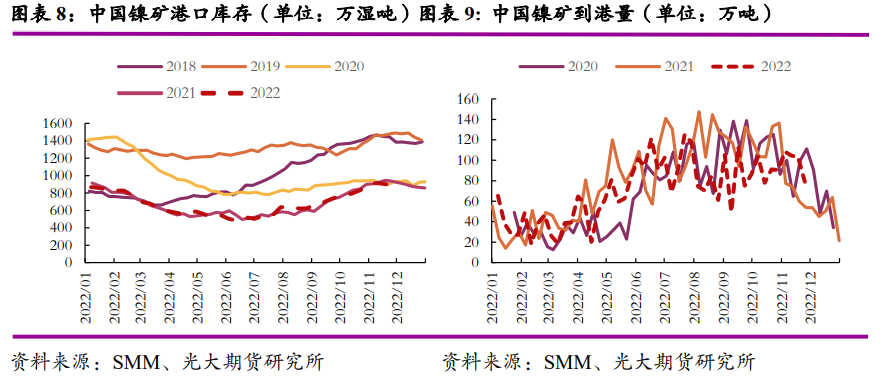

2022年,菲律宾镍矿离岸价格先跌后涨。据SMM统计,12月16日菲律宾红土镍矿(Ni1.8%)CIF报价104美元/湿吨,较年初下降4.55%,全年最大涨跌约32美元/湿吨。12月16日菲律宾红土镍矿(Ni1.5%)FOB报价71.5美元/湿吨,较年初下降10.98%,全年最大涨跌约35美元/湿吨。2021年1~10月,国内镍矿累计进出口3331.38万吨,同比减少11.43%,其中菲律宾进口矿占到了83.72%,累计进口2789.1万吨,同比减少18.39%;部分红土镍矿从印尼少量进口,累计进口102.34万吨,同比增长58.81%,占比从9.70%进一步下滑至3%;其他地区进口镍矿累计达到439.97,同比增长57.68%,占比从4.57%上涨至13.20%。根据Mysteel数据来看,从国内进口菲律宾镍矿品位来看,中品位占比68.02%,进口量较去年减少6.75%;低品位占比31.69%,进口量较去年减少26.76%,高品位占比0.29%,进口量较去年减少50.00%。

从港口库存来看,当月库存呈现先下降再上升的 V型结构,在1月至3月去库,4月至11月出现累库,与菲律宾雨季相吻合。2022年,中国港口镍矿库存量与2021年基本一致,同为五年以来低位。截止11月25日,中国港口镍矿库存为893.87万吨,较年初增加3.07%,较去年同期减少4.37%。中国镍矿到港量与近两年同期基本持平,截止11月25日,中国镍矿到港量累计3366.04万吨,累计同比下降13.61%。根据Mysteel数据来看,高品位(≥1.8%)镍矿港口库存持续下滑,较年初减少8.62%至75.76万湿吨;中品味(1.5%-1.7%)镍矿较年初增加8.77%至782.92万湿吨;低品位(≤1.4%)较年初增加19.21%至175.47万湿吨。

根据中国镍业网的消息,印尼在世贸组织欧盟诉印度尼西亚镍矿出口案中败诉,印尼方表示,将会通过财政和贸易渠道实施“双重战略”,在对世贸组织提出上诉的同时,考虑采取新的关税措施,即对镍矿或含镍量低于70%的镍产品征收出口关税。如果印尼不再对镍矿的出口进行限制,中国镍矿进口将可以避免因菲律宾雨季带来的扰动,进口结构也将改变。

展望2023年,考虑到印尼镍生铁产能继续落地,镍生铁产量将继续增加,国内镍生铁进口量也将进一步增加,或将对国内镍生铁复产继续形成一定的阻力,从而导致国内对镍矿的需求进一步减少。但是也要注意,如果印尼镍矿出口政策有所松动,印尼中低品位矿或逐渐出口到国内,则国内中低品位镍生铁的量或受到一定提振,但印尼政策存在较大变数,关注政策演变。

2、国内原生镍供给

(1)精炼镍

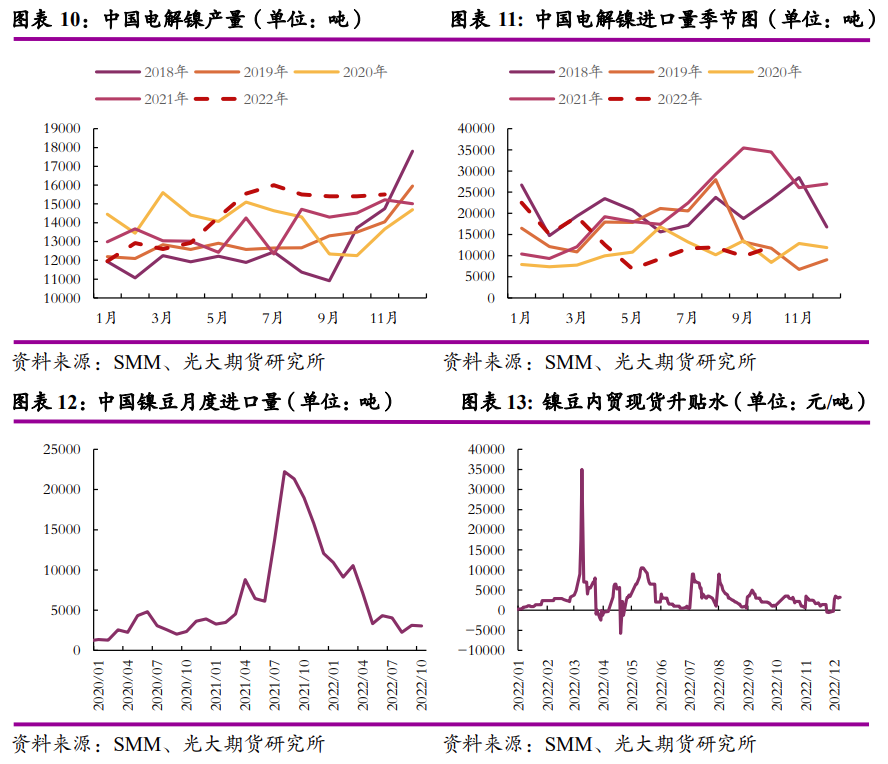

据SMM统计,2022年全年国内电解镍产量约17.40万吨(12月份预估),同比增加4.88%。上半年,产能维系在21.97万吨水平,开工率维持在54.40%至65.10%;下半年,产能下降至18.30万吨水平,开工率提升至84%,最高值于7月达87.43%。2023年,因一级镍品的高溢价,企业转产和复产也在缓慢进行中,预计产量将小幅上升至19万吨左右。

2022年,海外电解镍进口大幅减少,1-10月累计进口量为13.11万吨,同比减少37%。从1-10月分国别进口量来看,挪威累计进口量1.26万吨,同比减少58.8%;日本住友累计进口量0.47万吨,同比减少58.16%;澳洲累计进口量5.50万吨,同比减少46.49%;加拿大进口量减少明显;俄罗斯进口量小幅减少;马达加斯加累计进口量1.30万吨,同比增加108.67%,南非、芬兰进口量增加明显。从1-10月分国别进口结构来看,澳洲进口量占比从46.45%减少至35.85%,减少部分由俄罗斯进口量补足。2022年,俄罗斯进口量占比从14.93%上升至24.98%。从进口电解镍结构来看,镍豆1-10月累计进口5.78万吨,同比减少46.74%,占比约43.70%。

进口量减少以及进口结构的改变原因在于,一方面,受到俄乌地缘政治问题的影响,欧美对俄罗斯的制裁对货运及交割产生一定的影响;另一方面,电解镍需求量减少,由电解镍(镍豆)制备硫酸镍已经逐渐缺乏经济性,由纯镍制备硫酸镍平均占比呈现下降趋势,10月占比仅有6.26%。

(2)国内镍铁持续减产,进口大幅增加

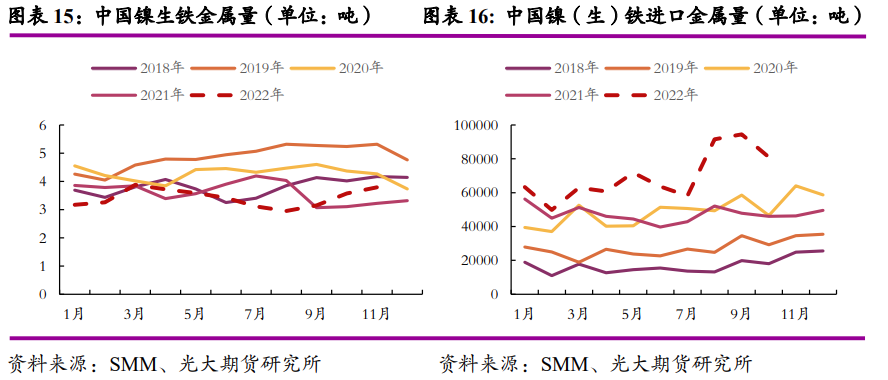

据SMM统计,2022年全国镍生铁总产量约41.80万镍金属吨(12月产量预估),同比下滑约3.40%。从金属量来看,下降1.47万镍金属吨,幅度比去年有所减少。2022年,镍生铁产能维持在6.58万吨,比去年同期超出约0.43万吨,开工率平均51.58%,比去年同期略有降低。从冶炼地区的利润率来看,山东RKEF全年最高值36.67%,最低值-7.13%,平均利润率9.34%,山东BF1.6-1.7全年最高值32.61%,最低值-4.33%,平均利润率11.05%;江苏RKEF全年最高值24.81%,最低值-15.53%,平均利润率1.08%,江苏EF全年最高值25.48%,最低值-20.27%,平均利润率-4.24%;内蒙古全年最高值15.70%,最低值-22.27%,平均利润率-6.87%。从价格、成本及利润的相关性来看,1-2月利润率受到生产成本下降,出厂价上涨的影响而上升,3-4月出厂价格基本持平,生产成本下降,利润率继续回升,5-7月受出厂价下跌而下降,8-12月受镍矿价格下降而回升。

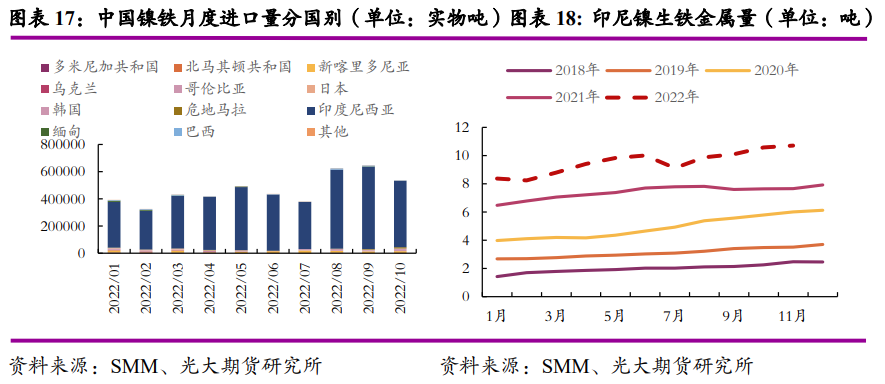

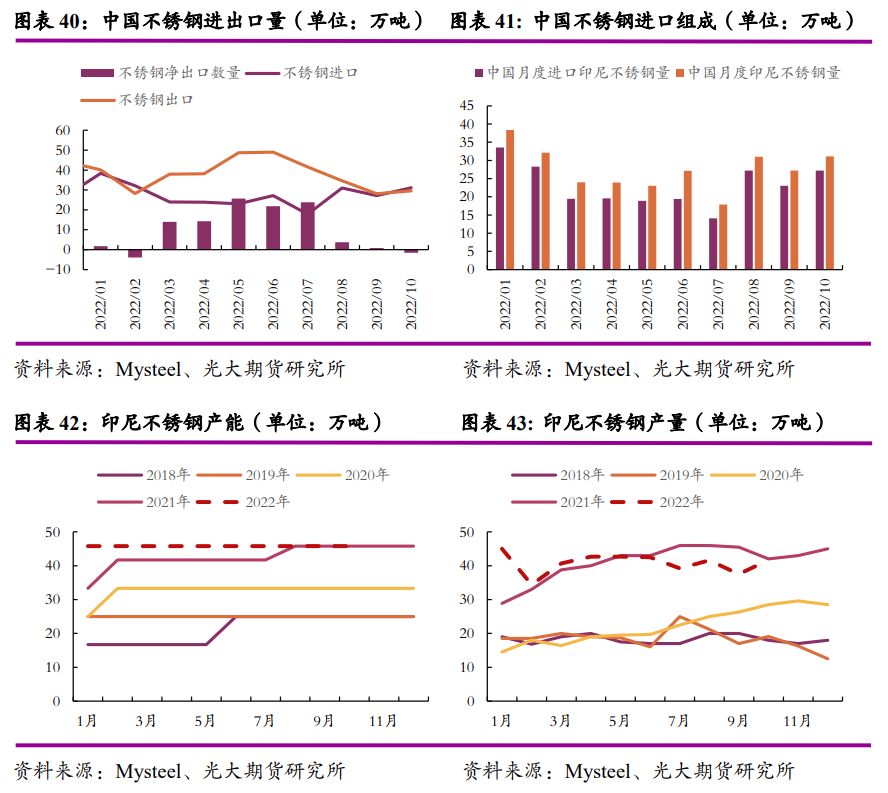

镍铁进口加速放量。从进口量来看,2022年截止至10月,国内进口镍铁(实物吨)累计467.91万吨,累计同比增长50.99%。折合金属量来看,国内进口镍(生)铁69.74万吨,同比增加47.88%。从进口镍铁品位来看,约在14.96%左右,与去年15.22%相比略有下降。从进口国别结构来看,2022年截止至10月,印尼累计进口430.02万吨,同比增加64.42%,约占总进口量91.90%,新喀里多尼亚累计进口12.38万吨,同比增加31.98%,约占总进口量2.65%,哥伦比亚累计进口5.61万吨,同比增加37.43%,约占总进口量1.2%,其他国家进口量占比均不超过1%,累计同比进口增减不一。其中,印尼进口量大幅增加主要原因在于,一是印尼镍铁提产计划,2022年截止至11月,印尼镍生铁累计产量105.02万吨,同比增加29.49%;二是截止至2022年10月,印尼生产不锈钢产量与2021年增加1.7%,基本持平,尽管印尼生产不锈钢对于镍铁出口有阻力,但是内需增速小于原材料产量。此外,2022年11月27日,印尼能源和矿产资源部矿产和煤炭司司长表示,因为现有不锈钢产能已经足够,希望聚焦于低品位矿以配合电池生态系统发展。

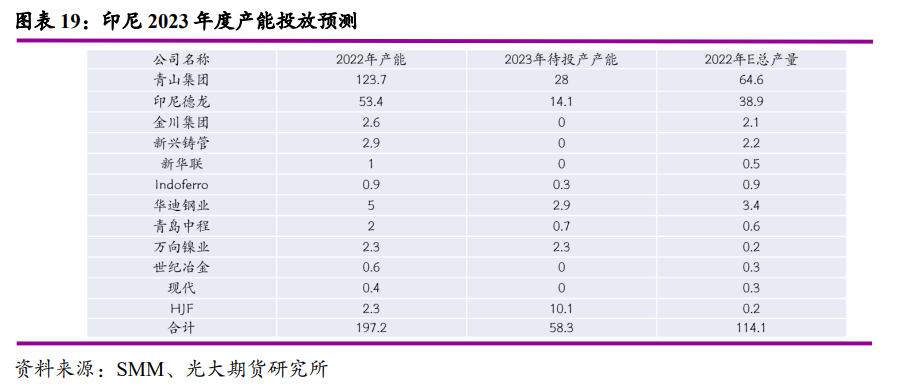

2022年3月,印尼投资和海事事务协调部长Luhut Panjaitan表示,2022年印尼将在金属产能中增加39.3万吨至40万吨镍,使总量达到140万吨,2023年将再增加50万吨的年产能。据Mysteel统计,截至2022年11月,印尼共有181条镍铁产线在产,年内共投产47条产线。

同时,由于印尼镍铁生产具有一定的成本优势,利润可观,而国内冶炼企业面临的不小的成本压力,利润受到压制。根据此前印尼政府官员表示,预计将对镍铁及镍生铁征收7%的关税。根据国内2022年镍铁的平均价格1432.80元/镍点来看,印尼镍铁生产成本在1100元/镍点,即使在电价上涨的情况下,叠加3%的出口关税,印尼镍铁生产仍然具有较大的成本优势。因此,受印尼镍铁产量的增加,将对国内镍铁生产造成一定的抑制效果和替代作用,中国镍铁进口量或将进一步增加。

(3)硫酸镍

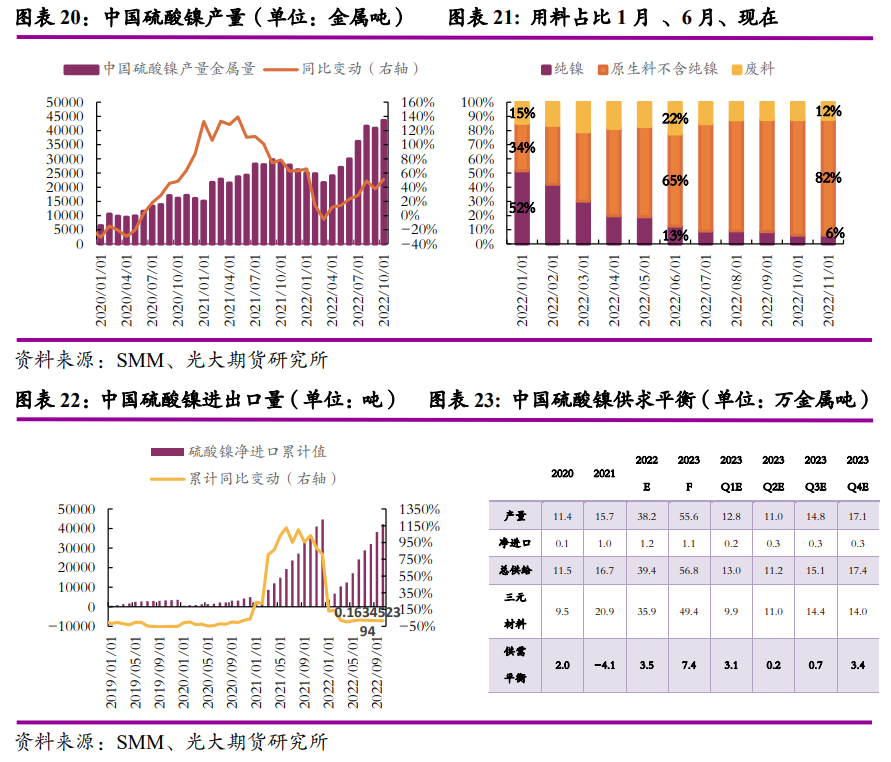

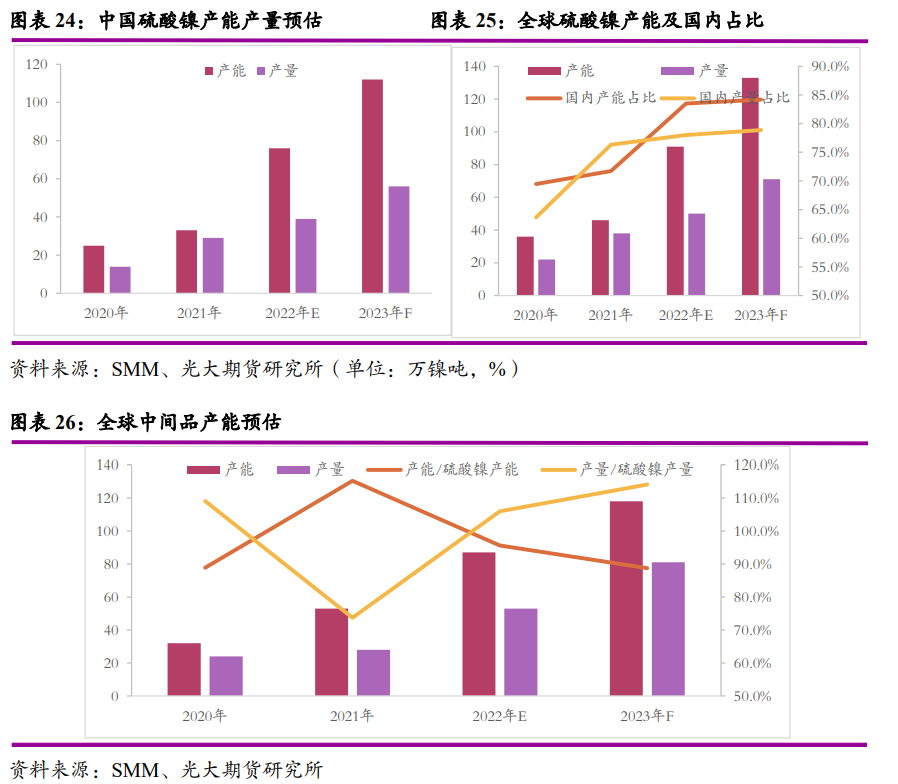

2022年截止11月,中国硫酸镍累计生产34万吨金属吨,同比增加31.20%。截止至12月2日,电池级硫酸镍较一级镍豆溢价-2.21万元/镍吨,年度平均为-0.61万元/镍吨,说明采用镍豆自溶制备硫酸镍工艺经济性不及中间品。2022年,纯镍制备硫酸镍年度占比约22.30%,中间品制备硫酸镍年度占比约62.20%,废钢年度占比约15.50%。其中,11月纯镍制备硫酸镍比重已经下降到6.26%,中间品制备硫酸镍占比达到81.61%。2022年截止11月,中国硫酸镍累计出口0.23万吨,累计同比增加435%,累计进口4.46万吨,累计同比增加23%,累计净进口4.22万吨,累计同比增加18%。

2022年,受到全球新能源汽车产销大幅增加,拉动对于动力电池的需求,不少企业转产高冰镍。据俄镍Nornickel统计,目前印尼青山园区内有12条NPI转产高冰镍,2022年将有12.5万吨高冰镍产量,2023年将增加至26.5万吨。

2023年,在下游新能源产业链中三元前驱体的拉动作用下,特别是对高镍电池材料的需求进一步扩大,硫酸镍产量及进口都将进一步增加。考虑到硫酸镍目前的过剩情况,预计增速将放缓。从原料端看,硫酸镍的制备仍将主要依赖于中间品。

(二)需求方面

1、不锈钢

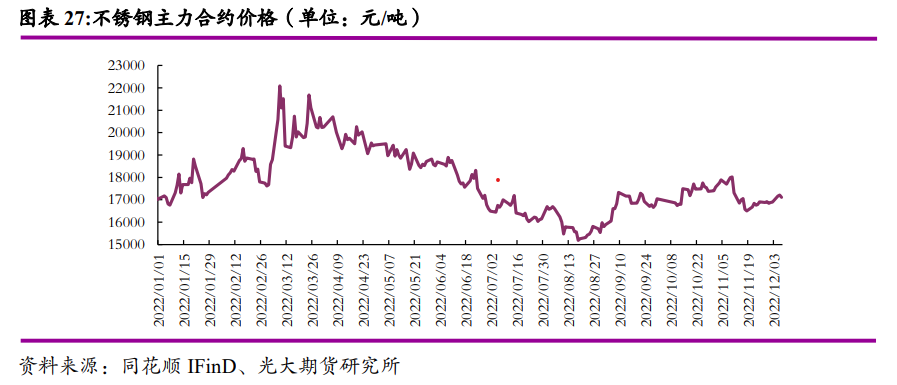

不锈钢价格自1月至3月受春节以及东奥会限产后复工复产,以及LME镍挤仓事件扰动因素而上涨,此后由于公共卫生事件的反复影响,需求减弱,4月至8月持续下跌,9月价格受需求边际改善、利好政策刺激而有所回升,后在16850元/吨水平附近窄幅震荡。年内,最高价24785元/吨,最低价15105元/吨,年均价17660元/吨,较去年年均价增加1062元/吨。

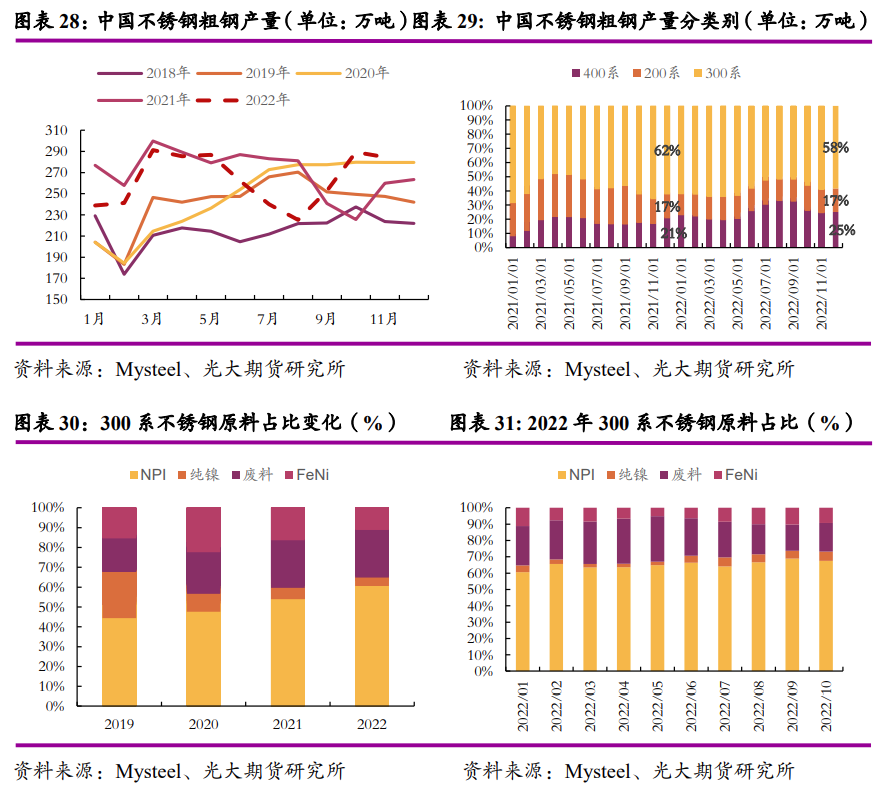

2022年,受国内公共卫生事件扰动削弱需求的影响,不锈钢产量略有下滑,产能有所增加但开工率降低。2022年,中国不锈钢产能3639.22万吨,同比增加9.67%,月平均开工率81.79%,同比降低8.66%。据Mysteel统计,截止2022年11月,新口径国内33家不锈钢厂粗钢产量累计2897.72万吨,同比减少2.79%。其中300系累计产量1479.86万吨,同比减少1.57%;200系累计产量900.13万吨,同比增加0.05%;400系累计产量517.74万吨,同比减少10.39%。从产量占比来看,300系增加0.63%,200系增加0.88%,400系减少1.51%。由此可以看,200系和300系的需求相对稳定,400系有所减少。从生产原料端来看,2019年至今,纯镍占比显著减少,FeNi趋势性减少,NPI和废料占比逐渐增加。据SMM统计,2023年预计新增产能约296万吨,其中300系约90万吨;200系126万吨;2024年之后,预计仍有上千万吨级别的新增产能在大量规划中,但以目前不锈钢产业产能利率来看,存在较大不确定性。

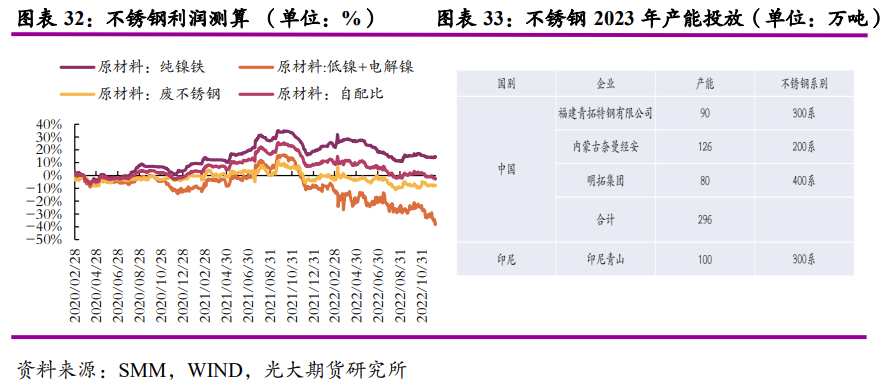

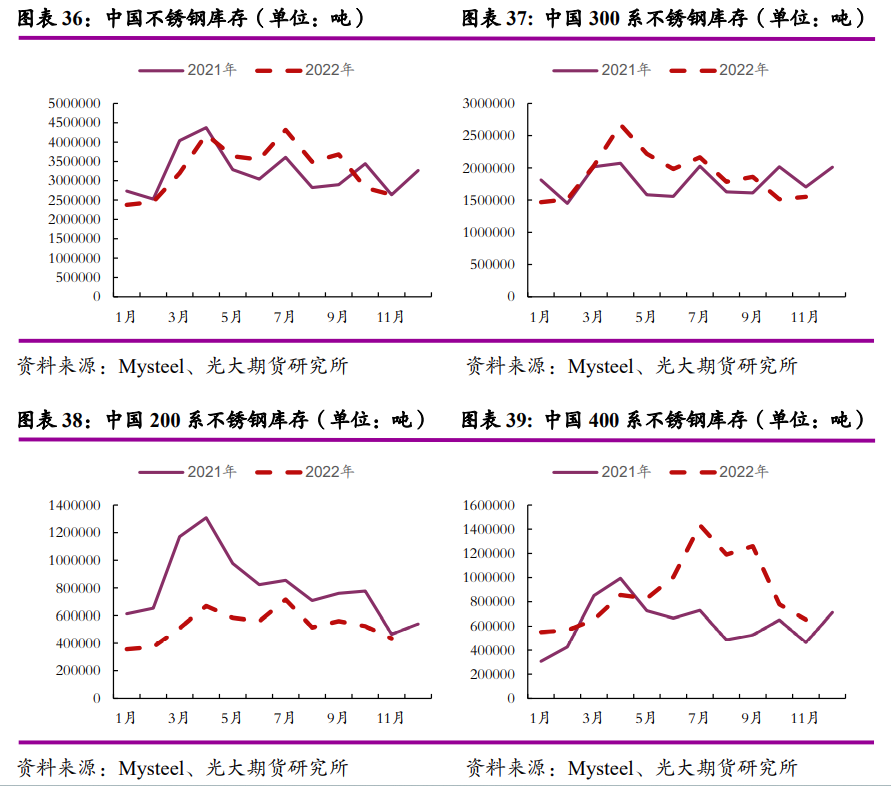

2022年,不锈钢产量小幅减产,但下游消化压力和利润压制仍在。从库存来看,2022年截止11月,不锈钢库存26.40万吨,与去年同期水平基本持平。从库存结构来看,400系年中一度累库情况明显,200系下游需求较好,300系库存基本维持正常水平。从利润来看,2022年截止11月,不锈钢利润并不可观,严重依赖于企业对镍铁的强势定价。201、304和430不锈钢年平均利润率均为负值,分别为-0.40%,-0.89%和-2.40%。

2022年,截止至10月,不锈钢出口累计375.99万吨,同比小幅增加3.75%;进口累计275.66万吨,同比13.95%;净出口累计100.33万吨,同比下滑16.72%。

自2021年下半年,印尼产能提升至45.8万吨/月,截止2022年10月,印尼不锈钢累计生产408.00万吨,与去年同期水平持平。中国自印尼累计进口230.60万吨,同比增加19.72%,占比总进口量的83.07%。

据SMM统计,印尼方面,德龙、青山、力勤等企业仍有新项目投产计划,2023年预计新增100万吨年产能 300系不锈钢。此前,印尼方表示其不锈钢产能已经足够,因此在未来印尼不锈钢产能继续扩大的概率不会太大。

从不锈钢的下游需求来看,中国不锈钢表观需求较去年有所下行,主要受国内公共卫生事件反复,地产疲软的影响。具体表现在,房屋新开工面积和竣工面积走弱,冷柜、空调以及电梯、自动扶梯及升降机产量也不景气。汽车行业受到减免购置税政策的影响,产量增速在年内由负转正。

目前,国内防控进一步优化。保交楼、房企贷款以及居民购房税收优惠等政策对地产企业起到提振作用,下游终端消费也将逐渐复苏,或将进一步拉动不锈钢的下游需求。

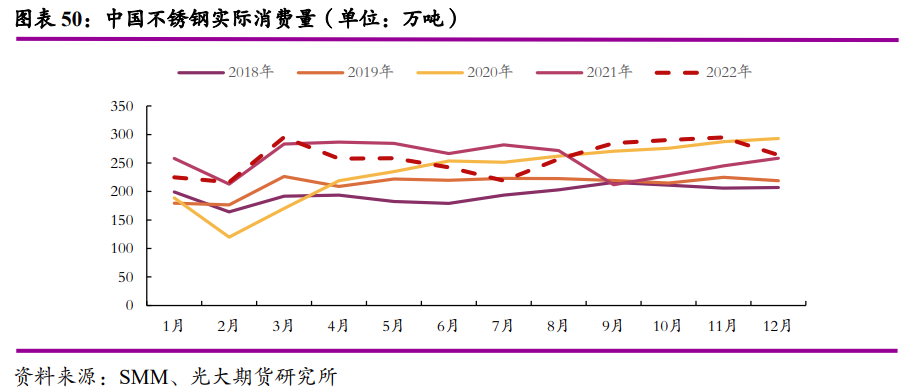

2022年国内不锈钢供过于求,产量较去年有所减少,库存与去年水平基本持平。从结构来看,200系不锈钢产量小幅增加,年内库存水平低于去年同期;300系不锈钢产量小幅减少,年内库存水平自3月起逐步下降;400系不锈钢产量明显减少,库存水平自5月其出现累库情况,下半年虽然快速去库的节奏中,但库存水平仍然高于去年同期40.90%。据测算,国内不锈钢表观消费整体弱于去年同期水平,月平均消费约232.26万吨。具体表现在,3月至8月,不锈钢表观消费走弱,7月同比减少了28.90%,9月至10月,不锈钢表观需求逐渐增加,10月同比增加26.61%,预计11月至12月不锈钢表观需求仍将进一步增加。根据Mysteel数据,平均每月不锈钢产量约为261.32万吨,平均每月进口约27.57万吨,即平均每月约有57万吨过剩,一改过去依赖于进口补足不锈钢需求的局面。

根据Mysteel统计,明年国内300系不锈钢仍有增量,即明年主流不锈钢企业的300系产量或将达到2400万吨,总粗钢产量或将达到4100万吨,预计用镍量将达到220万吨左右,原镍用量在165万吨左右。当前不锈钢生产上,产能在增加但产能利用率在下降,因此不锈钢产量仍由成本、价格和利润来决定。

2022年,不锈钢下游消费表现较弱,供过于求。2023年,产量仍将由一定的增量,下游将面临更大的消化压力。但值得一提的是,随着政策支持和管控的放松,下游需求有望增加。

2、新能源

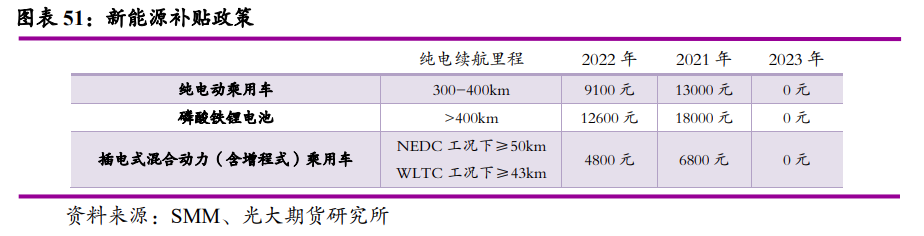

根据《财政部 工业和信息化部 科技部 发展改革委关于完善新能源汽车推广应用财政补贴政策的通知》(财建〔2020〕86号)“综合技术进步、规模效应等因素,将新能源汽车推广应用财政补贴政策实施期限延长至2022年底”要求,为保持新能源汽车产业良好发展势头,综合考虑新能源汽车产业发展规划、市场销售趋势以及企业平稳过渡等因素,2022年新能源汽车购置补贴政策于2022年12月31日终止,2022年12月31日之后上牌的车辆不再给予补贴。同时,继续加大审核力度,做好以前年度推广车辆的清算收尾工作。

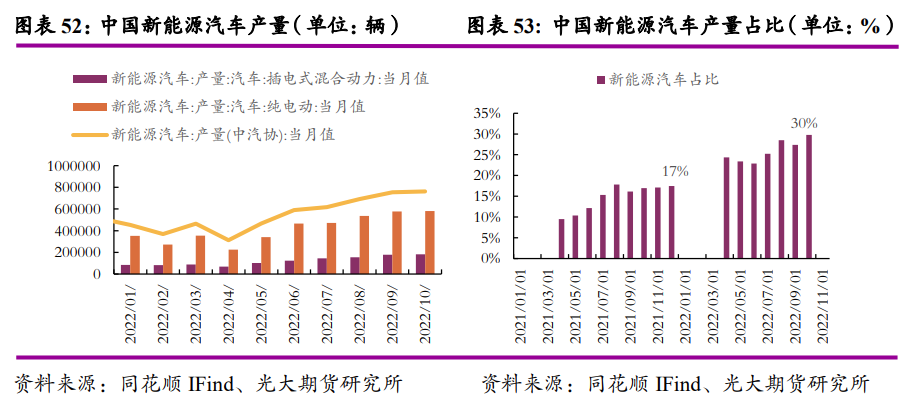

2022年,新能源汽车产量先小幅降低,自5月后开始持续增加,新能源汽车产量占比达到30%。截止至10月,累计产量547.80万辆,累计同比增加114.15%。其中,插电式混合动力车累计产量120.5万辆,累计同比增长181.15%,纯电动车累计产量417.50万辆,累计同比增长103.66%。

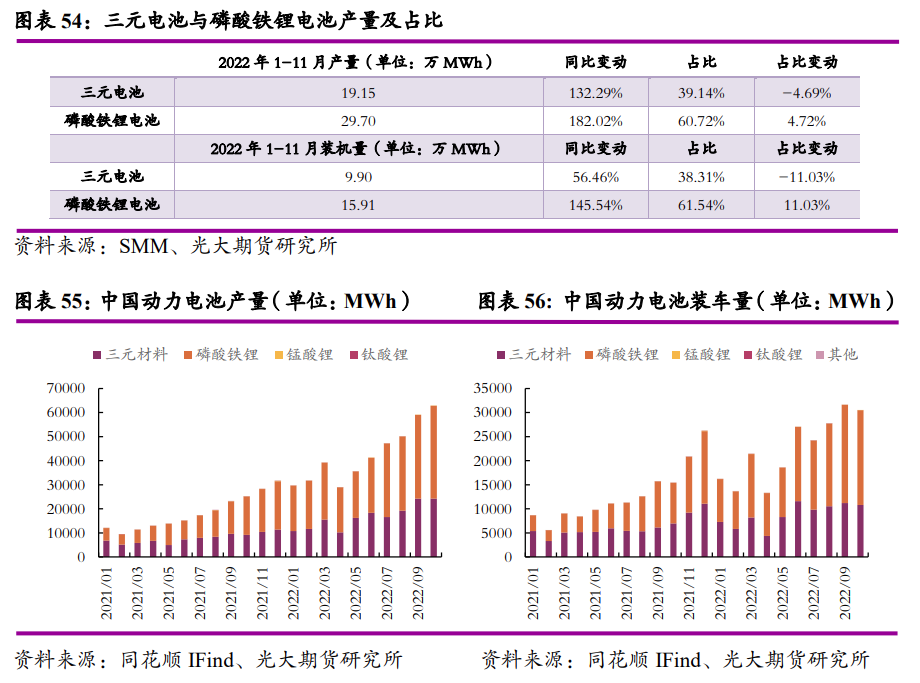

磷酸铁锂电池和三元电池是动力电池领域的两大方向,随着新能源车的需求不断增加,其产量大幅上升。从动力电池产量来看,根据同花顺IFinD的数据显示,2022年截止11月,动力电池累计产量48.91万MWh,累计同比增长160.10%。从动力电池装机量来看,根据同花顺IFinD的数据显示,2022年截止11月,动力电池装车量累计25.85万MWh,累计同比增长101.52%。从电池的特性来看,磷酸铁锂动力电池具有耐高温、安全性强、循环寿命长、成本较低等优点,但在能量密度和续航里程上不及三元材料电池。然而,目前电池能量密度得到了显著提升,与三元电池的差异逐渐缩小。三元材料电池具有耐低温、安全性高的优势,具有更大的比能量、比功率、充电效率等特点。尽管高镍三元材料可以满足提升能力密度的需求,但目前仍存在较高的技术壁垒和生产要求。

综合来看,磷酸铁锂动力电池的产量、增幅和占比均超过三元材料动力电池,结合动力电池材料的特性和技术,尽管三元材料动力电池在快速的发展中,仍有较大的竞争和生产压力,市场占比或将继续回落。

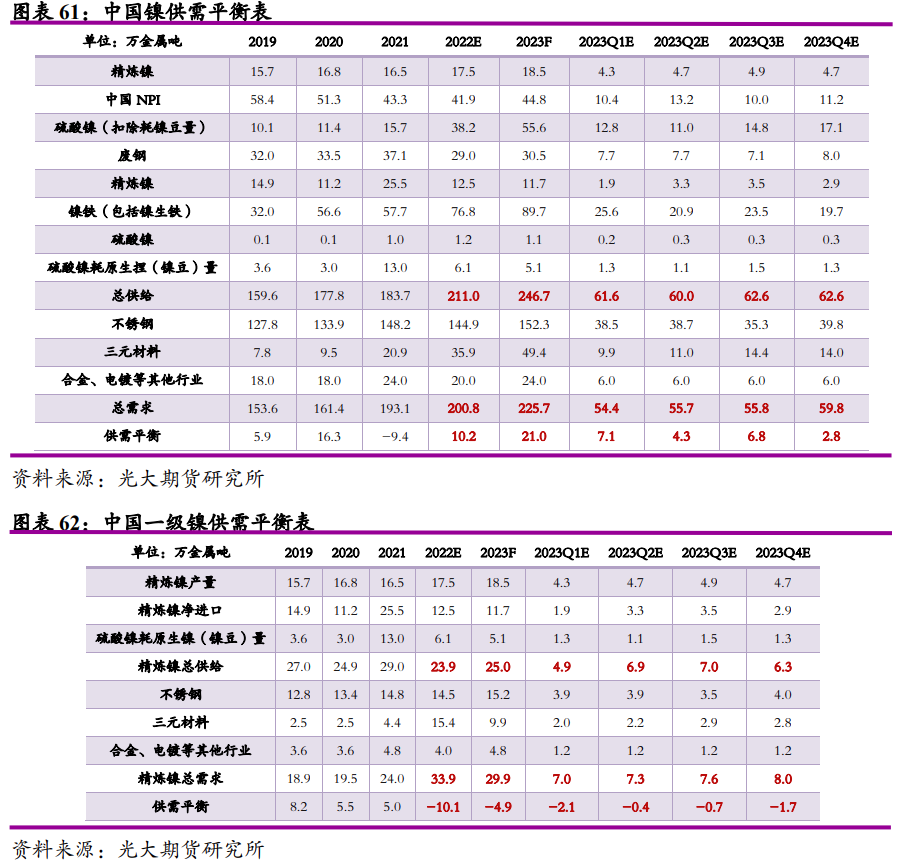

(三)镍供需平衡预测

综合供给和需求等各方面的分析,笔者对于国内镍供需进行测算。其中,值得注意的是,由于中间品并非完全能够应用于生产,因此在总供给计算暂不考虑中间品。

经初步估算,2023年国内镍供求仍将趋于宽松,过剩量较2022年有所扩大,但需要注意的是,过剩环节主要发生在镍生铁及中间品端,一级镍仍然为紧平衡状态。

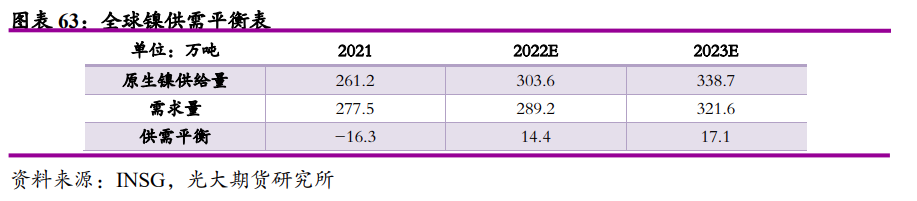

根据国际镍研究小组(INSG)公布的数据来看,全球镍平衡将由紧缺走向过剩。2022年全球镍元素预计将有14.4万吨过剩,2023年将进一步扩大至17.1万吨,并且主要过剩镍产品为硫酸镍。

四、2023年逻辑分析及价格展望

1、逻辑分析:

2022年,无论是放眼全球还是着眼于国内,镍元素都由紧缺转向了过剩。其中,特别是镍铁和硫酸镍陆续过剩,但全年镍价仍是实现了50%的涨幅,甚至年内LME发生历史性挤仓事件,给现货贸易的有效定价带来极大的困扰。究其原因,笔者认为,有两点因素不得不提,一是镍铁及硫酸镍的过剩,未能有效体现在一级镍品上,导致一级镍品虽有较高溢价,但库存不足;二是企业迫切的套保需求与一级镍品短缺之间的矛盾突出。一级镍品正逐渐失去对全产业链定价的公信力,但迫于传统贸易体系,市场定价仍在选择LME镍市场来去定价,企业也不得不选择一级镍做替代性风险管理,最终导致悲剧的发生,且异动不断。有消息指出,LME也在与市场参与者讨论二类镍材料参考定价来源的潜在需求,包括镍生铁(NPI)、镍铁或硫酸镍,意图将镍铁及镍生铁等纳入,丰富和补充可交割的镍品,避免资金借助低库存进行炒作,是否能够有效破局,我们拭目以待。

展望2023年,从供求平衡表去分析,镍元素过剩的局面仍将继续维持,仍是更多体现在镍生铁方面,加之不锈钢产能过剩问题依然突出,因此理论上,传统的镍与不锈钢产业链市场给出的溢价率依然不高,这也将制约着镍价体系会维系在低位,并与一级镍品的价差会再度拉大。但辩证去看待该问题,笔者认为会存在较大变数,一是2023年地缘扰动因素将进一步减弱,全球供应链会继续修复,一级镍品产量仍有提升的空间;二是硫酸镍初显过剩,产量增速放缓下,镍中间品产能的快速释放会进一步挤压镍豆的应用空间;三是,国内外一级镍品溢价时间较长,相对于不锈钢和硫酸镍的低利润或阶段性负利润,会存在企业再度将中间品转化为一级镍品(参与交割)的意愿和动力。因此,2023年镍市场可能将出现,镍元素由镍生铁及硫酸镍的(阶段性)过剩,逐渐转化为一级镍品的过剩。由此,也可以推测,一级镍品与二级镍品的价差在明年某一段时间会收窄的情况;对绝对价格而言,笔者认为排除炒作因素外,镍价或呈现单边逐渐走弱之势,重心也将逐步下移。

2、价格展望:

预计全年价格波动区间在135000~230000元/吨,价格重心下移至175000元/吨左右,较2022年均价下滑21000元/吨。LME镍仍看作非正常市场,暂不做预测。

3、风险因素:

LME镍再度挤仓风险