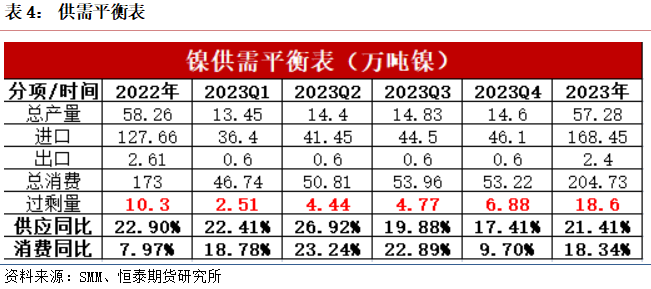

供需过剩根深蒂固,短期反弹只是挣扎

——2023年镍二季度策略与展望摘要短期来看,近期镍价反弹主要是为了修复前期的剧烈下跌,叠加基本面低库存去化、宏观阶段性支撑所致。但预计镍价上行空间有限,中长期下行趋势不改,仍将由供需过剩逻辑主导。2023年镍供需预计过剩18.6万镍吨。供应:预计Q2矿端偏紧态势边际有所改善。二级镍方面,预计Q2印尼NPI、MHP及高冰镍供应会继续放量,但需注意NPI企业转产高冰镍或局限NPI持续大幅放量,以及湿法项目实际投产进程及产量释放节奏。一级镍方面,俄镍于今年3月初推出以人民币计价的方式向华出口,预计进口将一定程度出现修复,国内供给压力将显著提升。需求:今年不锈钢新增产能规划较多,需关注高位库存的消化情况以及终端需求实质性回暖的进程。三元前驱体方面,现高镍化趋势明显,叠加多地政府推出促销新能源汽车政策,或带动三元前驱体回暖,后续增量需关注海外订单。镍合金方面,受到镍价持续下挫与出口疲弱因素影响,Q2或延续弱势。库存:全球精炼镍显性库存仍处于历史低位,供给增量尚未反映在库存上,低库存对镍价有所支撑,逼仓风险仍存。操作建议:短期建议观望,中期建议等待反弹至19万以上沽空机会。风险因素:1.低库存去化 2.俄镍进口不及预期 3.美联储表态 4.印尼政策

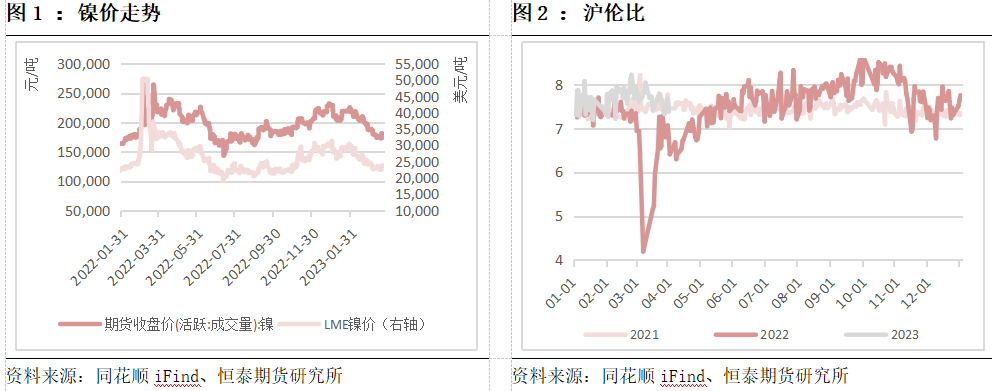

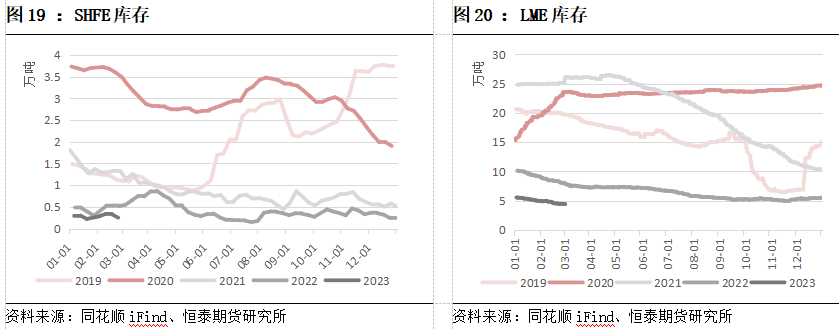

截至2023年3月31日,LME镍价及沪镍主力均下跌约24%,下行趋势明显。2023年镍供需预计过剩18.6万镍吨,供应增量可期。除供需基本面较弱外,年初至今,镍价受几大事件驱动:电积镍投产(供应增量,利空)、托克镍事件(低库存担忧,利多)、俄镍对华出口以人民币计价(进口增量,利空)。一季度镍价整体呈现下行趋势,但近几日镍价有所反弹,主要由三个因素导致:前期剧烈下跌的修复、基本面的低库存去化和短期升温的宏观情绪。宏观上,美联储3月加息25bp,符合市场预期且整体基调偏鸽,年底有望降息,美元指数持续走弱,对镍价的压制减弱。库存上,国内外库存较年初相比去库幅度较大,逼仓风险上升,SHFE库存去库约27%,LME库存去库20%。短期镍价有所扰动,波动较大,或有反弹。中长期来看,镍价下行趋势不变,仍由供需过剩逻辑主导。现一级镍供应弹性在于进口端,俄镍于今年3月初推出以人民币计价的方式对华出口,预计进口将出现修复,国内供给压力将显著提升,需持续关注俄镍进口情况;二级镍供应弹性在于印尼NPI、MHP、高冰镍项目实际投产进程及产量释放节奏,预计在今年下半年会有较多产量释放。需求端现阶段二级镍对一级镍的替代基本达到极致(不锈钢领域:镍铁替代纯镍;新能源领域:湿法中间品替代镍豆),今年一级镍主要需求或集中于镍合金领域。不锈钢领域需关注高位库存的消化情况以及终端需求实质性回暖的进程;三元前驱体领域后续增量需关注海外订单。短期风险点在于库存端,全球精炼镍显性库存仍处于历史低位,供给增量尚未反映在库存上,低库存对镍价有所支撑,逼仓风险仍存。整体而言,低库存去化叠加宏观阶段性支撑因素使镍价短期大幅反弹,但2023年镍供需过剩,镍价上行空间有限,中长期下行趋势不改,建议适时沽空。

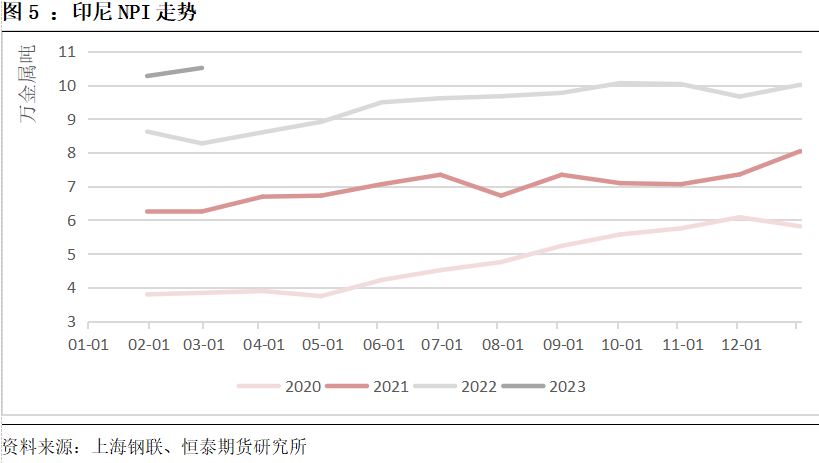

2022年四季度至2023年年初,由于受到菲律宾雨季、国内疫情、春节假期等多重影响,镍矿的进口量以及到货量都显著下降,红土镍矿港口库存持续去库。2023年1-2月进口镍矿砂及其精矿同比减少4.2%,减少11余万吨。此外,2023年1-2月镍生铁产量同比增长2.4%,随着镍铁生产放量,镍矿消耗量增加,镍矿去库化速度加快。预计二季度镍矿进口量延续弱势,但环比有所改善,港口镍矿库存去库趋势不改,矿端紧张态势延续。菲律宾雨季或在今年4月份结束,后续需观察国内进口量变化情况。

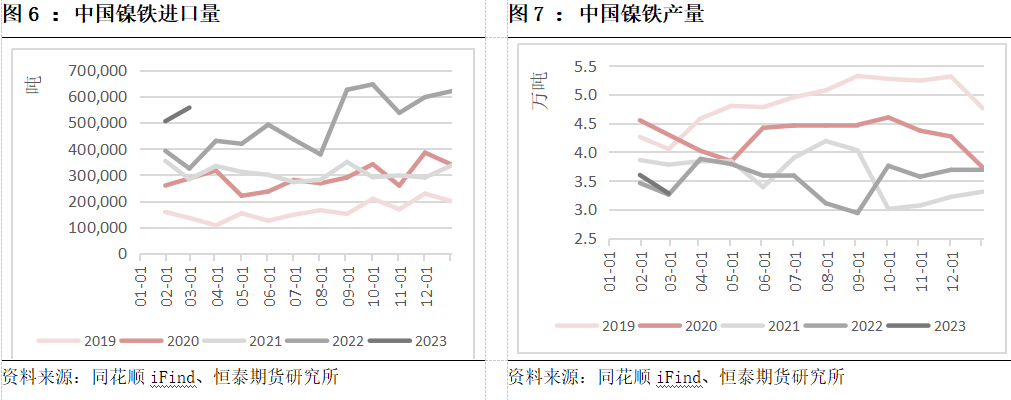

印尼NPI加速放量。2023年1-2月印尼镍生铁产量共20.78万金属吨,同比增加23%。此外,印尼今年还将计划新增投产50条生产线,近60万吨年产能;2023年1-2月国内镍生铁产量同比增长2.4%。进口方面,今年1-2月国内累计进口逾100万吨,同比增长50%(30余万吨)。从成本利润角度而言,印尼镍矿、煤炭成本抬升,印尼镍铁利润存在收缩空间。考虑到高冰镍的利润优于镍生铁利润,在2022年就已有14条生产线转产高冰镍,今年或有更多此类计划。展望2季度,预计印尼NPI供应会继续放量,但需关注NPI企业转产高冰镍的情况,或局限NPI持续大幅放量。

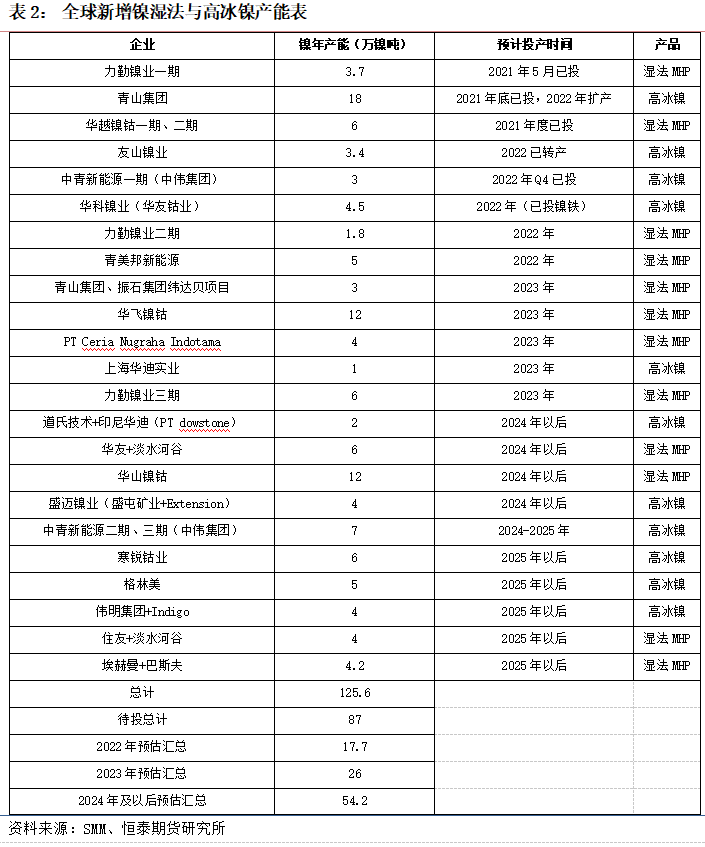

据SMM统计,2022年全球湿法中间品产能53.5万吨,产量31.1万金属吨,2023年粗略估算新增年产能近40万吨,同比增速将近80%。2023年1-2月,湿法中间品与高冰镍的产量分别为2.04万吨、4.54万吨。其中,湿法中间品今年2月环比增长2.2%,高冰镍今年2月环比减少3.4%。2023年预计湿法中间品与高冰镍的产能集中在五家公司项目,产能投放量从高到低排分别为:华飞镍钴、力勤镍业三期、PT Ceria Nugraha Indotama、青山集团+振石集团纬达贝项目、上海华迪实业。产能分别为12、6、4、3、1(万镍吨/年),总计26万镍吨/年。预计今年Q2高冰镍与湿法中间品的产量释放情况将进一步扩大。

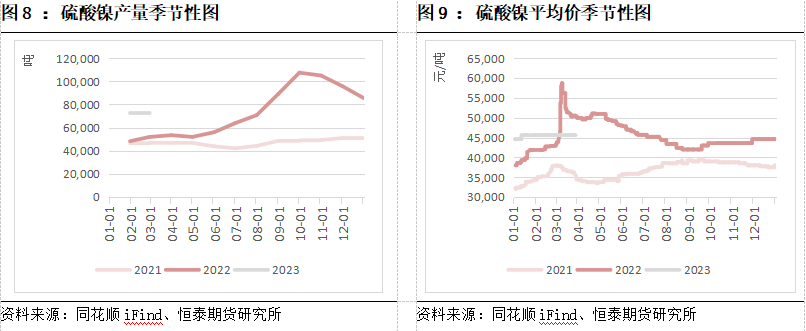

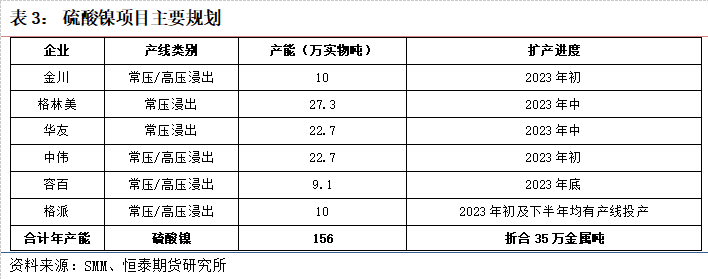

硫酸镍的主要来源有两种。第一种是纯镍,如镍豆自溶;第二种是湿法中间品与高冰镍。由于去年受到俄乌冲突的影响,镍价大幅走高,导致镍豆自溶来获取硫酸镍的经济性变差,所以大部分企业转用高冰镍与湿法中间品的方式替代镍豆,达到获取硫酸镍的目的。2023年1月份国内硫酸镍产量为7.2万吨,环比减少15%。2月份随着硫酸镍的需求回暖,产量环比增长。二季度需关注硫酸镍价格变化与新能源汽车需求恢复情况。

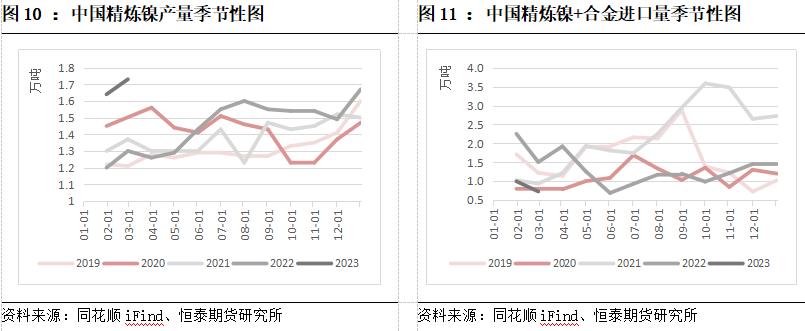

对于期货标的品电解镍而言,现更需关注供应端变化。供应端来看,全球电解镍产能稳定,国内镍板产量稳定,供应弹性在于进口端,可关注俄镍进口情况。根据世界金属统计局报告,1月全球精炼镍产量为26.19万吨,需求量为24.89万吨,供需过剩约1万吨。国内方面,2023年1-2月精炼镍生产3.37万吨,较去年同比增长34.8%。此外,今年3月初俄国最大的镍生产商Nornickel将推出以人民币计价的方式向华出口,进口将显著提升,国内供应端偏松态势基本确定,全球镍供应结构性矛盾或有改善。预计2023年二季度一级镍供应过剩趋势难改。

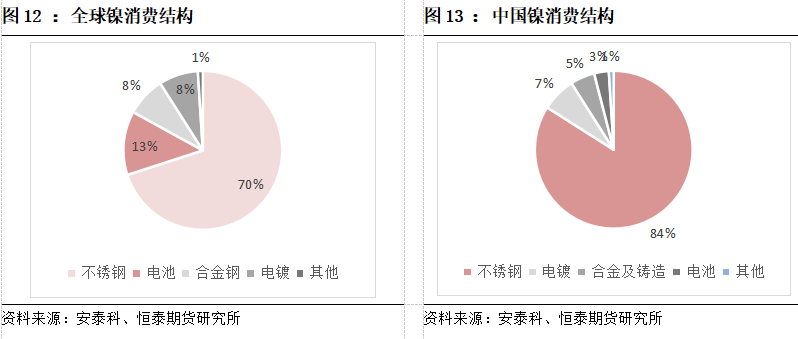

镍的下游需求由三个主要领域构成,包括不锈钢、电池及合金钢。其中,不锈钢占比最大(70%)。电池行业用镍分为动力电池中的三元材料前驱体、镍氢电池中的泡沫镍、储氢合金与球镍。对于期货标的品电解镍需求而言,现阶段二级镍对一级镍的替代基本达到极致:下游不锈钢需求中,镍铁基本替代了纯镍;镍豆在新能源汽车领域中占比逐渐下降,湿法中间品与高冰镍正逐步取代镍豆。 展望2023年二季度,房地产数据的不断回暖与经济的企稳复苏驱动不锈钢产量的增产;三元前驱体的需求也随着新能源汽车的强劲表现继续提振;低迷的下游成交意愿与海外经济衰退预期增强,预计合金需求延续弱势。

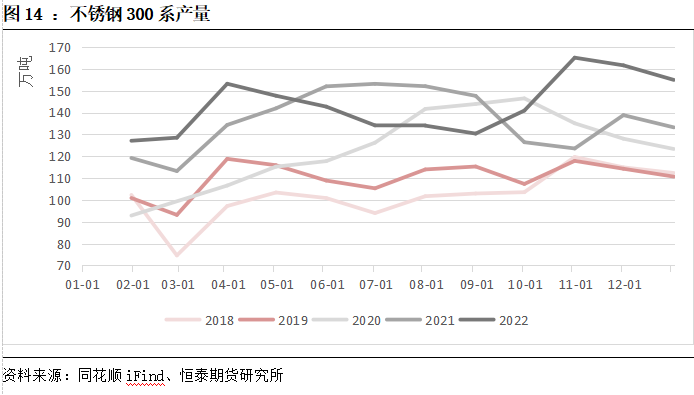

市场上的不锈钢产品分为三类:Cr-Mn-Ni不锈钢(200系)、Cr-Ni不锈钢(300系)、Cr 不锈钢(400系),其中全球不锈钢生产以Cr-Ni不锈钢(300系)为主。不锈钢终端消费与房地产竣工端相关性极强。中国不锈钢:我国是全球最大的不锈钢生产国,已逐步形成了以福建、广东、广西、江苏和浙江等为主的不锈钢产业集群。据SMM统计,2023年中国预计不锈钢新增产能约296万吨,其中300系约90万吨;200系126万吨。Q2需关注德龙溧阳、山东盛阳、山东鑫海、河北毕氏、青山福安等项目新增产能释放。

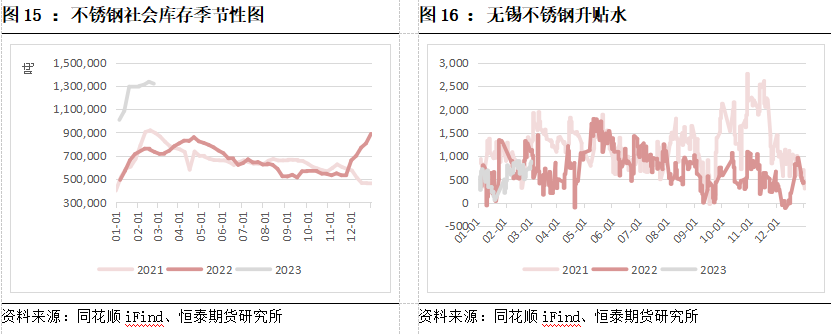

印尼不锈钢:印尼是全球第二大不锈钢生产国与新增产能投放的国家,占中国不锈钢进口量的80%左右。据Mysteel调研,2023年一季印尼不锈钢产量约为88万吨。此外,今年3月份开始有约120万吨的复产与新建项目(印尼德龙复产+青山新建产能),预计2023年二季度不锈钢产量略有增加。不锈钢终端需求:2022年中国不锈钢表观需求有所下行,主要受国内公共卫生事件反复,地产疲软的影响。2023年疫情影响消散之后,国内需求逐渐回暖;今年3月底公布的中国PMI数值高于荣枯线,国内景气企稳复苏,叠加“金三银四”消费旺季,不锈钢二季度需求或回暖。但仍需关注高位库存的消化情况以及终端需求实质性回暖的进程。

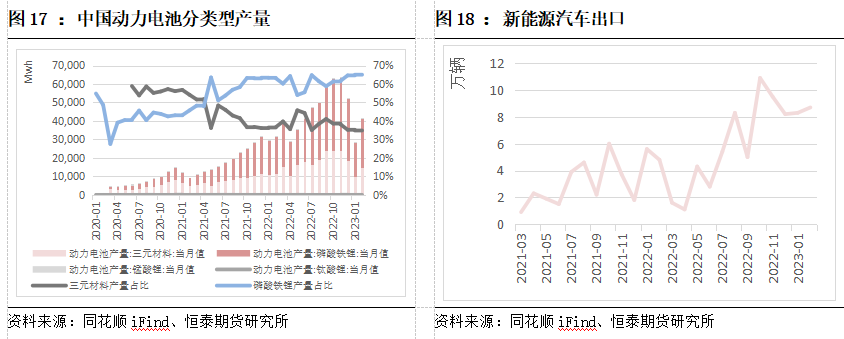

我国四大正极材料包括:三元材料、钴酸锂、磷酸铁锂和锰酸锂;其中,三元材料主要分为3系、5系(25%)、6系(25%)和8系(40%)。镍在新能源汽车板块的消费几乎全部集中于三元电池。今年年初由于新能源汽车补贴今年退坡,产销数据低迷。但2月过后多地政府不断推出促进新能源汽车的消费政策,叠加各车企降价促销、上海延续新能源车置换补贴,疫情后周期新能源汽车产销数据显著回暖。据中汽协统计,2023年1-2月新能源汽车产量为97.7万辆,同比上涨近20%。新能源汽车销量2023年1-2月共销售93.3万辆,同比增长约22%。目前国内新能源汽车渗透率已居于高位,后续增量需转为关注海外订单。据统计,新能源汽车2023年1-2月份共计出口17万辆,同比增长63%。新能源汽车的强劲表现带动了三元材料的产量恢复。2023年1-2月份三元材料同比增长8.5%。预计2023年二季度新能源汽车产销数据将持续回暖,或继续拉动三元前驱体的需求。

当前国内合金板块种类占比较大的为高温合金,占总量的75.5%,其次为耐腐蚀合金约9.9%。高温合金,其镍含量在40%-60%,具有耐高温特性被广泛应用于发动机以及燃气轮机等领域。2023年由于镍价持续下挫,截至今年3月27日,LME镍价及沪镍主力均下跌约24%,企业成交意愿较差,导致合金板块数据表现并不亮眼。出口端,由于美联储激进加息,导致银行暴雷等事件的发生,美元指数偏弱震荡,经济衰退预期增强,出口难以受到大幅提振。总体而言,合金板块在2023年二季度或延续弱势,难以大幅回暖。

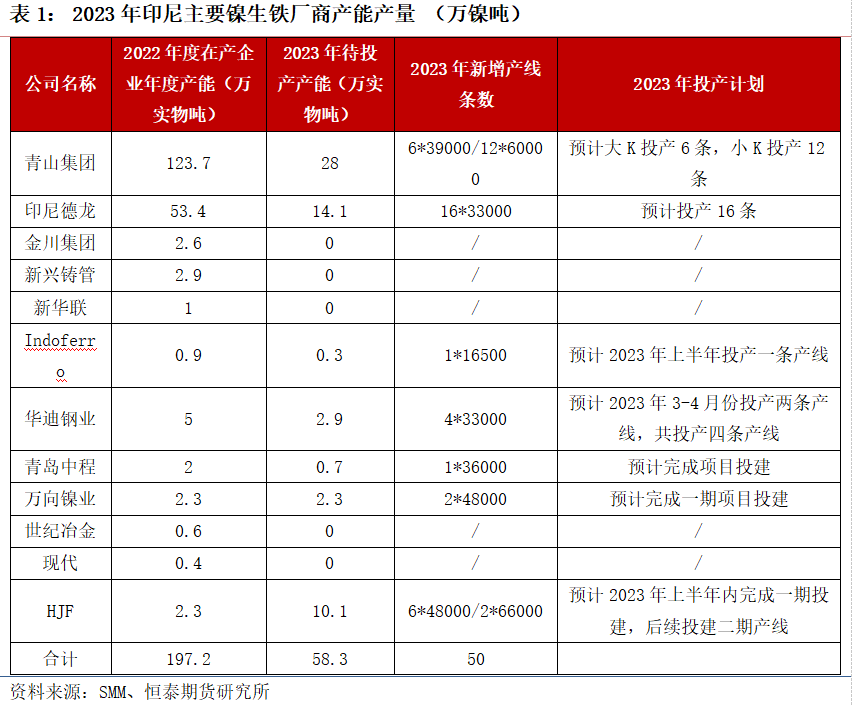

2023年过剩量进一步扩大,预计过剩幅度将抬升至18.6万吨。现阶段国内外显性库存仍处于历史低位,一定程度支撑镍价。2023年一季度,国内外仍持续呈去库化趋势。截至今年3月31日,国内SHFE库存为1,807吨,较年初相比去库38%;国外LME库存为44,364吨,较年初相比去库19.8%。

截至3月31日,2023年LME镍价及沪镍主力均下跌约24%,下行趋势显现。2023年镍供需预计过剩18.6万镍吨,供应增量可期。除供需基本面较弱外,年初至今,镍价受几大事件驱动:电积镍投产(供应增量,利空)、托克镍事件(低库存担忧,利多)、俄镍对华出口以人民币计价(进口增量,利空)。预计Q2镍价中枢继续下移。供应上,矿端方面,目前菲律宾雨季限制菲律宾镍矿离港,镍矿进口量仍保持较低水平,预计雨季结束后,二季度矿端偏紧态势边际有所改善。镍铁方面,预计印尼NPI供应会继续放量,但需关注NPI企业转产高冰镍的情况,或局限NPI持续大幅放量。湿法中间品及高冰镍方面,今年仍有较多新增产能,若全部集中释放,则会对供应端造成巨大冲击,预计今年Q2高冰镍与湿法中间品的产量释放情况将进一步扩大。硫酸镍方面,2023年1月份国内硫酸镍产量为7.2万吨,环比减少15%。2月份随着硫酸镍的需求回暖,产量环比增长。电解镍方面,俄镍于今年3月初推出以人民币计价的方式向华出口,预计进口将一定程度出现修复,国内供给压力将显著提升。需求上,今年不锈钢新增产能规划较多,需关注高位库存的消化情况以及终端需求实质性回暖的进程。三元前驱体方面,现高镍化趋势明显,二月份开始多地政府推出促销新能源汽车政策,或带动三元前驱体回暖,后续增量需关注海外订单。镍合金方面,受到镍价前期持续下挫与出口疲弱因素影响,二季度或延续弱势。库存上,全球精炼镍显性库存仍处于历史低位,供给增量尚未反映在库存上,逼仓风险仍存。整体而言,低库存去化叠加宏观阶段性支撑因素使镍价短期大幅反弹,但2023年镍供需过剩,镍价上行空间有限,中长期下行趋势不改,建议适时沽空。作者:宋栋鸣博士/Z0014510