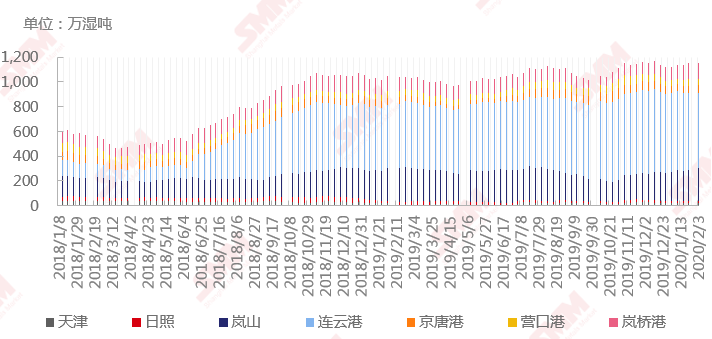

由于春节假期和疫情的原因,春节期间港口镍矿物流运输活动大幅减少。根据SMM调研,截至2月3日,全国所有港口镍矿库存较1月23日增加4.2万湿吨至1443万湿吨,总量折合金属量12.28万吨,较1月23日微幅增加0.02万吨。其中全国七大港口镍矿库存1152万湿吨,较上周增3万湿吨。

由于全国多个地区将复工时间推迟到了2月9日,目前港口尚未完全恢复正常工作节奏。节日期间,多数港口并未有镍矿船只到港和卸港活动,少部分港口有到船,小幅累库;和较少的到货相比,提货数量更加稀少,个别有所提货的港口,以省内运输为主,陆运方面,铁路运输相对正常,而公路运输前期受疫情影响较大基本停滞,从本周起或将逐渐恢复正常。

市场方面,镍铁厂的镍矿原料供应表现吃紧。国内部分地区例如内蒙等受疫情影响运输受阻,部分镍铁厂的开工率可能下降。短期来看,镍矿供应虽较为紧张,但受纯镍及镍铁价格等影响,矿价短期内难有较大涨幅。但SMM也预计2月中下旬镍铁采购期来临之前,镍矿的价格将表现坚挺,如能上涨将领先于镍铁价格。

最后值得注意的是,春节期间,BDI指数从1月23日的576点跌至1月31日487点,11连跌的同时创下2016年4月5日的487点以后新低。从节后调研的情况来看,镍矿运输市场或将受到波及,SMM认为短期内镍矿海运费或将表现弱势。与新型冠状病毒疫情蔓延相关的需求担忧持续打压经济活动,煤炭、铁矿石、基本金属需求侧将在短期内受到影响。国内春节假期延长以及限制人口流动,将影响复工,这可能会限制中国一季度的工业活动开展。在持续供过于求的情况下,短期内散货船的运费收入可能难以维持运营费用。