报告摘要

青山技术将“红土镍矿-高冰镍-硫酸镍”火法冶炼产线打通,可利用现有主流的镍铁冶炼法RKEF,通过新建转炉生产高冰镍,改变了此前国内仅通过硫化镍矿生产高冰镍的情况。根据融智有色的估算,“镍铁-高冰镍-硫酸镍”产线的总成本约为1.5万元/吨镍。高冰镍大规模量产的核心要素是硫酸镍和镍铁价差能够覆盖转产成本,必然因素是镍铁供给过剩。2021年3月份,这两大因素都满足,叠加当时新能源概念热度高涨,导致沪镍连续跌停。而目前,矿端收紧、境内外镍铁新增产能投放受限,叠加中国实施能耗双控政策,短期内镍铁未必绝对过剩。并且,目前硫酸镍和镍铁价差仅1.3万,转产动力不足。因此,短期内可以做如下几点判断:

第一,高冰镍集中交货期在明年,今年年底前仅会少量供货。根据协议,青山的供货期限有一年,既然当下转产并不划算,那么青山大概率会选择先交付少量的高冰镍。

第二,高冰镍交付势必会给镍价带来冲击,但冲击的可持续性取决于量产规模。当镍铁过剩、硫酸镍和镍铁价差高于转产成本时,对市场冲击力度最大。

从长远视角看,高冰镍必将助力能源革命。高冰镍可以降低高镍三元电池生产成本,给新能源汽车发展注入强劲动力,改变现阶段镍在不锈钢和电池方面的应用分布格局。剔除资源优势国出口限制等因素,高冰镍会使得镍价长期议价重心下移。

报告正文

1高冰镍事件背景

2020年7月,青山实业开始在印尼试制含镍量在75%以上的高冰镍,并于年底试制成功。此前,除了印尼淡水河谷,其他企业所生产的高冰镍均为硫化镍矿生产而来,并且大多用来生产含镍量较高的电解镍。

2021年3月3日晚,媒体报道青山实业与华友钴业、中伟股份签订高冰镍供应协议。根据协定,青山实业将于2021年10月开始一年内向华友钴业供应6万吨高冰镍,向中伟股份供应4万吨高冰镍,两者合计折合金属量约7.5万吨/年。目前估计,这部分新增产能是由NPI产线加设备转化生产高冰镍,消息传出后,沪镍连续两天跌停,期间最多暴跌超过2万元,华友钴业和中伟股份的股价也受到严重冲击。

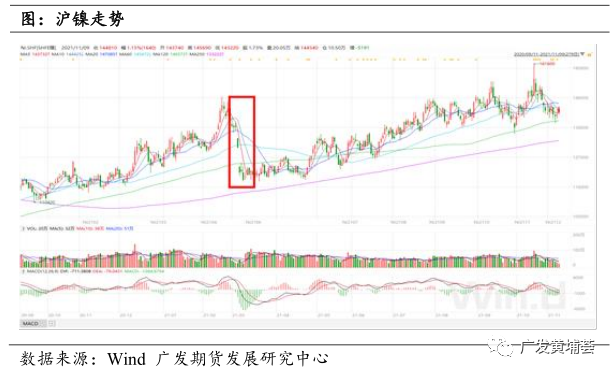

11月5日下午,业内流传青山高冰镍新一批样品计划11月开始发往中国,最快于12月装船批量发往中国。

2高冰镍对镍产业链格局的影响

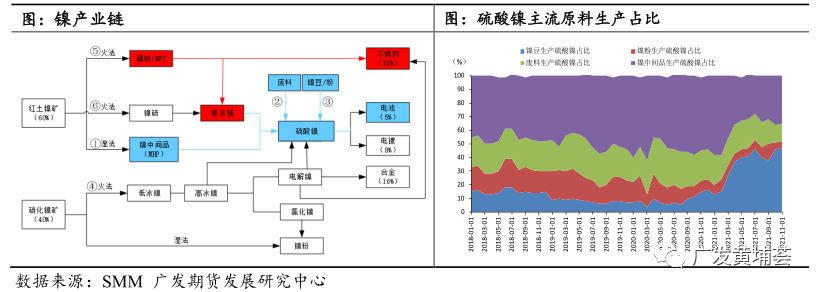

目前,镍的产业链可以划分为两条主线:一条是“红土镍矿-镍铁/NPI-不锈钢”,主要采用RKEF工艺(回转窑-矿热炉冶炼)生产,是镍下游的主要应用;另一条是“红土镍矿/硫化镍矿-湿法冶炼中间品/硫酸镍-电池”,是镍需求的潜在增量。从产业链解析图来看,制备硫酸镍的途径主要有六条:

(1) 红土镍矿-镍中间品-硫酸镍:湿法高压酸浸路径,以瑞木、往友、华友和力勤为代表。采用低品位红土镍矿进行破碎洗矿,再将矿桨经过高压酸浸,得到MHP(氢氧化镍)等湿法冶炼中间品,最后精炼后即可得到硫酸镍。这种方式总现金成本相对较低,生产过程相对安全,原料供应相对稳定,但能耗较高,是目前我国制备硫酸镍主要采用的工艺。

(2) 废料-硫酸镍:通过废镍合金、降级废料、废电池、含镍铜钴废渣等,经过湿法冶炼生产硫酸镍。这种方式现金成本较低,但废料供应量不稳定。

(3) 镍豆/镍粉-硫酸镍:采用镍豆、镍粉等直接氧化酸浸,经过精细过滤后得到硫酸镍。这种方式投资少,周期短,工艺流程相对简单。但是,该方式成本高,需要等待市场行情。只有当总费用与硫酸镍价格倒挂时,前驱体厂商才会将镍豆/镍粉溶解生成液体硫酸镍后,直接进入三元前驱体产线,节约结晶成本。

(4) 硫化镍矿-高冰镍-硫酸镍:通过火法冶炼得到低镍硫,而后将低镍硫转炉吹练成高镍锍,最后经过精炼生产得到高冰镍。

(5) 红土镍矿-镍铁/NPI-高冰镍-硫酸镍:火法冶炼路径,以青山、盛屯和华友为代表。采用高品位红土镍矿进行干燥,再将干矿放入预还原回转窑进行还原焙烧得到熔融高镍铁,进一步硫化后得到高冰镍,最后经过氧浸、精炼后得到硫酸镍。

(6) 红土镍矿-低冰镍-高冰镍-硫酸镍:火法冶炼路径,以淡水河谷和中伟为代表。采用高品位红土镍矿进行干燥,再将干矿经过熔融、碳硫化、还原焙烧、煅烧等程序后得到低镍硫,硫化提纯后得到高冰镍,最后经过氧浸、精炼后得到硫酸镍。

以上工艺中,前三种为常用工艺。而青山技术将“红土镍矿-高冰镍-硫酸镍”火法冶炼产线打通,冶炼的本质工艺还是现在主流的镍铁冶炼法RKEF。工艺核心是RKEF制成熔融高镍铁后,并未进一步制作不锈钢,而是进行转炉硫化,制备高冰镍。这种方式,可以直接利用现有的镍铁冶炼RKEF产线新建转炉,新增投资不大。

而后,可以通过高冰镍生产硫酸镍等下游产品。产线打通后,镍产业链上的几种主要产品都连结起来,包括镍铁、硫酸镍、电解镍和不锈钢。高冰镍和不锈钢存在资源争夺,有望将过剩的镍铁产能转化为高冰镍,进而生产硫酸镍,缓解目前硫酸镍对进口镍中间品等的高度依赖性和硫酸镍因新能源汽车快速发展而存在的缺口。

3高冰镍大规模量产的驱动力

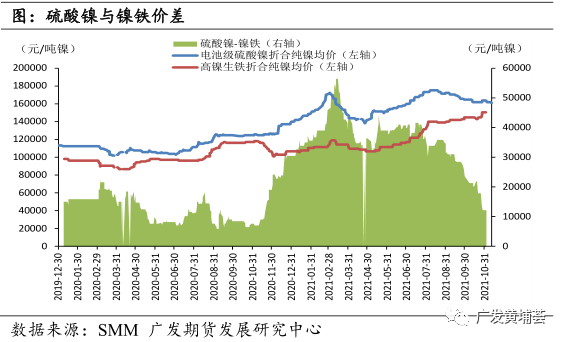

(1)核心要素是硫酸镍与镍铁的价差覆盖转产成本

高冰镍大规模量产的动力,主要在于硫酸镍和镍铁之间的价差。根据融智有色的测算,结合印尼淡水河谷现金成本和加压浸出电镍工艺类比分析,“镍铁-高冰镍-硫酸镍”产线的总成本约为15000元/吨镍。所以,只有当硫酸镍和镍铁的价差高于15000元/吨镍,才具备NPI转产高冰镍的动力。但这仅是估算,具体的数值还要等待高冰镍的定价电镍系数公布。

3月3日,电解镍价格约为139600元/吨;电池级硫酸镍的价格为37500元/吨,按22%的含量可折算为170455元/镍吨;镍铁的价格为1180元/吨,以金属量可折算为118000元/镍吨。硫酸镍和镍铁之间的价差约为53700元/镍吨,表现出明显的溢价。因此,当时镍铁转产硫酸镍的驱动力是较为强劲的。

而当下,按照11月5日的价格重新计算,价差已经不能满足转产条件。电解镍价格约为143550元/吨;电池级硫酸镍的价格为35750元/吨,折算成金属量为162500元/镍吨;镍铁的价格为1495元/吨,折算成金属量为149500元/镍吨。硫酸镍和镍铁之间的价差约为13386元/镍吨,低于所测算出的镍铁转产高冰镍的成本。也就是说,此时直接将镍铁卖给不锈钢厂比转产高冰镍后卖给硫酸镍企业更划算。

(2)必然因素是镍铁过剩

价差的背后,实则反映出镍铁和硫酸镍的供需状况。镍铁转产高冰镍的潜在因素是镍铁过剩。那么,当下镍铁是否过剩呢?

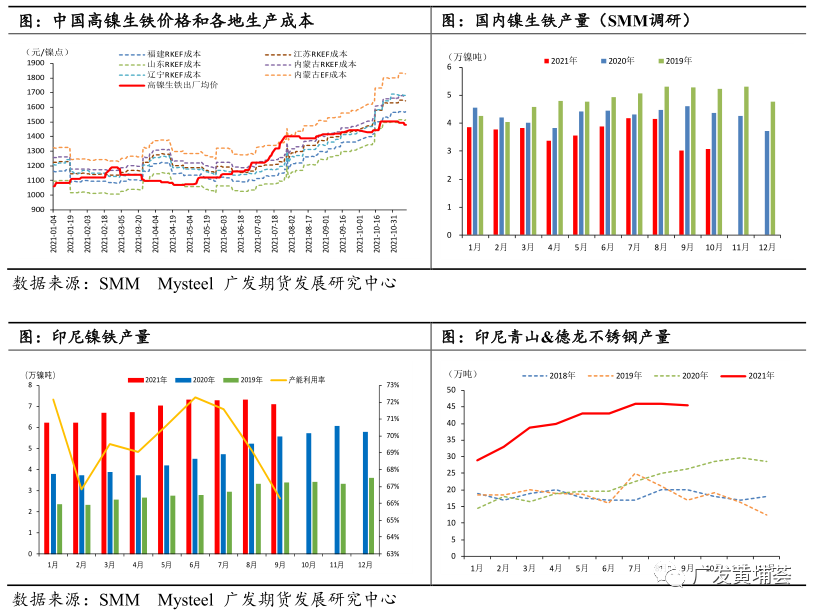

2020年受印尼禁矿和菲律宾疫情的影响,中国镍矿进口量大幅减少。2021年,受到大量降雨持续破坏性影响,菲律宾镍矿产量减少,镍矿品味降低。而目前,中国镍矿对外依赖度高,并且90%以上从菲律宾进口,所以中国镍矿进口量下滑,进口镍矿价格高企。

镍铁方面,中国镍铁新增产能不断投放,原材料镍矿价格高昂,镍铁厂生产成本压力较大。今年9月份开始,受到国内限电限产和能耗双控影响,镍铁厂产量锐减,但下游不锈钢厂产量下降幅度更大,镍铁相对不锈钢过剩。进入11月,限电限产放松,下游不锈钢厂逐渐复产,而镍铁因高耗能产能恢复较为缓慢,国内新增产能也预计无法投产。部分一体化钢厂也选择停产或减产镍铁,以保障不锈钢生产。短期内镍铁过剩现状得以缓解,仍然维持供应偏紧状态。

而中国镍铁供给不仅来源于国内生产,还依赖自印尼进口,且2020年两部分各占比一半。如果国内镍铁供应偏紧,但印尼镍铁排产大幅增长,则中国的镍铁总供应量还在上升。

2020年印尼镍铁总产量为59.2万吨,累计同比增长58%。中国净进口镍铁50万吨,同比增长11.6%。但也应注意到,一方面,印尼不锈钢排产量呈现明显上升趋势,自身耗镍量不断攀升,回流到中国的镍铁量不及预期;另一方面,印尼国内疫情管控,使得印尼新增镍铁项目投产进度缓慢。

总之,矿端收紧、境内外镍铁新增产能投放受限,叠加实施中国能耗双控政策,短期内镍铁未必绝对过剩。

4短期判断和未来逻辑

青山技术将“红土镍矿-高冰镍-硫酸镍”火法冶炼产线打通,可利用现有主流的镍铁冶炼法RKEF,通过新建转炉生产高冰镍,改变了此前国内仅通过硫化镍矿生产高冰镍的情况。根据融智有色的估算,“镍铁-高冰镍-硫酸镍”产线的总成本约为1.5万元/吨镍。高冰镍大规模量产的核心要素是硫酸镍和镍铁价差能够覆盖转产成本,必然因素是镍铁供给过剩。2021年3月份,这两大因素都满足,叠加当时新能源概念热度高涨,导致沪镍连续跌停。而目前,矿端收紧、境内外镍铁新增产能投放受限,叠加中国实施能耗双控政策,短期内镍铁未必绝对过剩。并且,目前硫酸镍和镍铁价差仅1.3万,转产动力不足。因此,短期内可以做如下几点判断:

第一,高冰镍集中交货期在明年,今年年底前仅会少量供货。根据协议,青山的供货期限有一年,既然当下转产并不划算,那么青山大概率会选择先交付少量的高冰镍。

第二,高冰镍交付势必会给镍价带来冲击,但冲击的可持续性取决于量产规模。当镍铁过剩、硫酸镍和镍铁价差高于转产成本时,对市场冲击力度最大。

从长远视角看,高冰镍必将助力能源革命。高冰镍可以降低高镍三元电池生产成本,给新能源汽车发展注入强劲动力,改变现阶段镍在不锈钢和电池方面的应用分布格局。剔除资源优势国出口限制等因素,高冰镍会使得镍价长期议价重心下移。