消息刺激,沪镍涨停

印尼考虑加征镍铁和镍生铁的出口税:据外媒1月12日报道,印尼海洋与投资事务部副部长Septian Hario Seto表示,政府可能在2022年开始对镍铁和镍生铁征收出口关税。如果镍价在15000美元/吨以上,将可能征收2%的税,即300美元/吨,并且税额与镍价成正比增长。印尼考虑加征镍铁和镍生铁的出口税的消息引爆市场,伦镍首先反映,一度上涨至22700美元/吨。

2021年,我国从印尼进口的镍铁(包括镍生铁)约3076389实物吨,占我国镍铁供应总量24%。从冶炼成本来看,印尼镍铁相比我国镍铁拥有巨大优势,印尼镍铁冶炼成本较低。除了尚未落地的出口关税之外,印尼政府将于2022年4月1日对PLTU征收碳税。征收碳税前,印尼RKEF镍铁成本约952-985美元/吨,即618.8-640.25元/镍点(以汇率6.5人民币/美元)。而征收碳税后,成本中枢抬升278美元/吨,至1230-1263美元/吨,即799.5-820.95元/镍点。

缅甸实皆省Tagaung Taung镍加工厂供电的三座电力塔被炸毁,生产停止:Tigyaing镇人民国防军表示于1月7日炸毁了塔架。1月17日,据SMM报道,缅甸达贡山镍冶炼项目电厂被炸,暂停生产。该镍铁项目于2008年7月开工,缅甸第一矿业企业与中国国有企业中国有色金属矿业(CNMC)签订了为期20年的合同。据Mysteel了解,该项目为中色镍业有限公司海外镍冶炼项目,投资8亿美元,是缅甸最大的镍生产项目,主要产品为镍含量33%附近的FeNi,年产能8.5万实物吨。2021年上半年项目1条产线年度大修,预计2021年产量在6-6.5万吨。其产品基本全部流向中国,2021年1-11月中国自缅甸FeNi进口量在5.8万实物吨。每天大约有5000吨镍铁矿从曼德勒地区Thabeikkyin镇的Mt Tagaung矿运到冶炼镍的Tigyaing。去年11月发布的《中国矿业投资如何为缅甸军方提供资金》报告称,中国经营的Letpadaung、Sapetaung和Kyesintaung以及Tagaung Taung矿山在2020-21财年向军方支付了约7.25亿美元。

受以上消息影响,前两周沪镍向上突破并大涨,上周四NI2202合约涨停,涨幅达7.99%。

全球镍矿供应集中,新能源电池需求强劲

世界镍资源储量丰富,在地壳中的含量不少,但比氧、硅、铝、铁、镁等要少很多。地核中含镍最高,是天然的镍铁合金。镍矿在地壳中的含量为0.018%。2016-2020年全球镍矿资源储量波动发展,根据美国地质调查局USGS,2020年全球探明镍基础储量约9400万公吨,同比增长5.6%。

镍矿主要以红土镍矿和硫化镍矿两种形式存在,与传统的硫化镍矿相比,红土镍矿的资源储量更丰富,品位更高,开采难度小;但红土镍矿构成复杂,对冶炼技术要求高,利用难度大。初期,硫化镍矿产量占全球的主导地位,红土镍矿的供给数量较少,但随着2007年以后工业中发明了使用镍铁替代电解镍生产不锈钢的工艺,开采成本低的红土镍矿应用随之兴起,2019年红土镍矿产量占比扩大至64%,且仍在提升,硫化镍矿占比缩小至了36%。硫化镍矿主要分布在加拿大、澳大利亚、俄罗斯、中国等地,该矿产冶炼工艺成熟,副产品较多,但采矿成本较高。红土镍矿主要分布在赤道线南北30度以内的热带国家,主要有东南亚的印尼和菲律宾、美洲的古巴和巴西、新喀等;红土镍矿资源丰富,开采成本较低,但冶炼成本较高,如湿法冶炼工艺技术复杂;印尼和菲律宾的红土镍矿产量位居全球第一和第二名,逐渐成为全球“红土镍矿”竞逐者的“战场”。

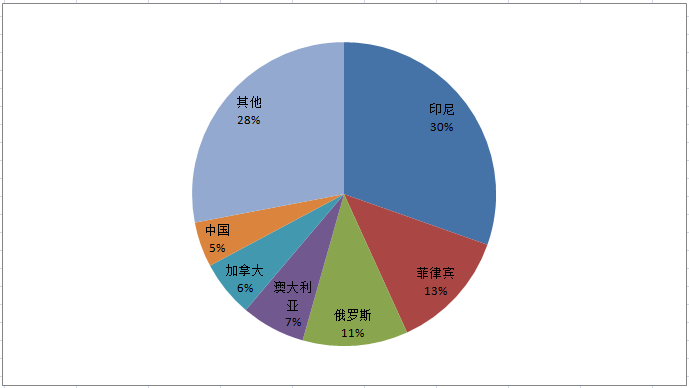

全球镍储量主要分布在印尼、澳大利亚、巴西等地,中国镍的储量较少,仅占全球储量的3%,主要分布在甘肃省,国内镍矿多以硫化镍为主,多用于生产纯镍。由于国内镍资源有限,我国镍矿资源进口基本来自菲律宾和印尼。产量区域分布中,镍矿产量与其储量资源密切相关,产量较高的同样主要为印尼、菲律宾、俄罗斯、澳大利亚等地,我国镍矿产量受储量较少影响,产量占比仅为4.8%。

以下是2020年全球镍矿产量区域分布(单位:%):

资料来源:WBMS 华联期货研究所

镍矿石主要分硫化铜镍矿和氧化镍矿,两者的选矿和冶炼工艺完全不同:根据硫化铜镍矿矿石级别选用不同选石方法,再进行冶炼;氧化镍矿的冶炼富集方法,可分为火法和湿法两大类,火法工艺产生污染物量大,随着镍矿品位的下降和环保的日益严格,湿法工艺所占份额逐渐增大。产量方面,2020年全球镍矿产量出现下滑,实现250万公吨,同比下滑7.4%。

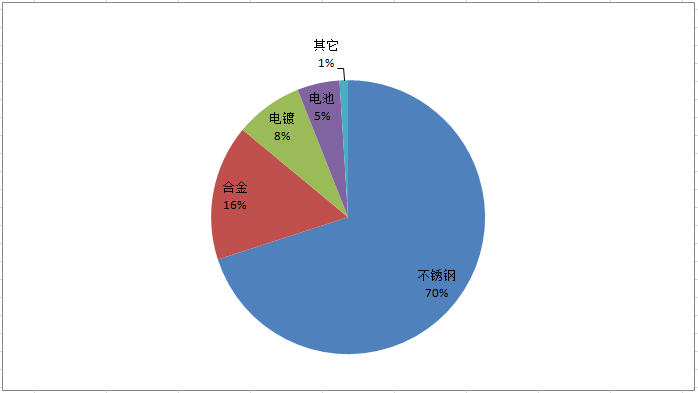

从镍的下游需求端看,不锈钢是镍第一大消费领域,该领域消费占全球比例高达70%。同时镍是镍氢电池、镍镉电池、三元材料锂离子电池等多种电池的重要原料,在便携设备、电动汽车、储能电池等领域有广泛应用,目前电池领域镍消费占比仅为5%,但由于电动汽车产业、工业储能等行业快速发展,镍在电池领域的需求潜力巨大。由于镍矿资源与产能的限制,尤其红土镍矿,上游原材料主要聚集在印尼,使得全球不锈钢增长重心向印尼转移,印尼2021年不锈钢产能达到950万吨。据中国不锈钢分会,2019年中国不锈钢粗钢产量2940.0万吨,同比增加269.31万吨,增长了10.08%。据Mysteel统计,中国2021年不锈钢新增产能达到335万吨,不锈钢稳定的需求支撑对镍矿的需求。有机构预计,预计2025年全球镍需求将达到348万吨。随着全球新能源汽车的快速发展,电池用镍需求占比将提升到2025年的17%,预计2025年电池领域用镍需求将达到58万吨,需求占比将从2020年的3%提升到2025年的17%。

2020年全球镍下游需求分布图:

资料来源:WBMS 华联期货研究所

国内外镍库存持续下降、供应偏紧

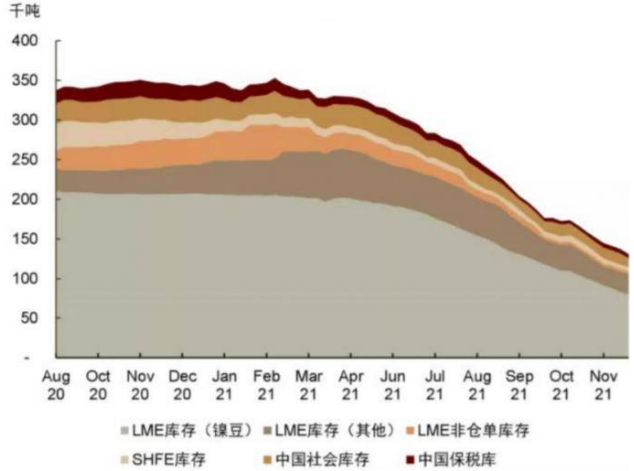

自去年四季度以来,金属镍供不应求问题一直是市场关注的焦点,伦敦金属交易所已经在过去一年来第三次表示将对相关品种加大监控力度。在过去几个月的时间里,铜和锡的价格也都出现了剧烈乃至疯狂的波动,因疫情期间需求飙升和供应瓶颈导致交易所库存大幅减少。据LME最新公布数据显示,自去年4月下旬以来,LME的镍库存已从264606吨的高位大幅降至了最新的94872吨,镍库存上一次达到目前的极低水平还要追溯到2019年,当时在传闻称青山控股移出大量库存引发争议后,LME发起了一项市场行为调查。而目前,镍现货合约的溢价甚至比当时更大,表明这一次买家面临的压力更为严峻,在LME镍库存大幅下降的同时,上海期货交易所的镍库存也持续缩水。上期所公布的数据显示,近期沪镍库存已连降三周,其中1月14日当周沪镍库存减少3.05%至4711吨。目前镍内外库存水平均处于历史性的低位,特别是对于国内来说交割库存严重不足,虚实比过高,强供需下容易出现这种行情。这次是稳增长预期强烈,政策层层加码,看涨预期逐渐变强,多头咬着基本面紧张的品种不放。

以下是镍全球库存变化情况:

资料来源:LME SHFE 华联期货研究所

全球镍供需平衡分析

世界金属统计局(WBMS )上周三公布的最新报告数据显示 ,2021年1-11月全球镍市供应短缺,表观需求量超过产量13.57万吨。2020年全年,市场供应过剩8.40万吨。11月末LME仓库报告库存较2020年年底减少16.1万吨。1-11月全球精炼镍产量总计为254.61万吨,需求量为268.19万吨。1-11月全球矿山镍产量为247.18万吨,较2020年同期增加22.4万吨。中国冶炼厂精炼厂产量较2020年同期增加7.9万吨,表观需求量为152.28万吨,同比增加24万吨。全球表观需求量同比增加46.2万吨。前11个月, 印尼冶炼厂精炼厂的镍产量为78.61万吨,较2020年同期增加38% ;需求增加84%至36. 49万吨。11月镍冶炼厂精炼厂产量为24.73万吨,需求量为2562万吨。

预计一季度镍价维持强势

镍在下游呈现供求紧张的态势,且预计今年镍铁产能将释放,而不锈钢和硫酸镍的产量在春节后存继续增长预期,因此一季度镍仍将处于供求错配过程中,持续的供不应求也将使得库存持续去化。另外,印尼不锈钢一季度产量也将继续增加,对镍铁有一定的截留作用,镍不足担忧情绪较难缓解。LME库存作为国内镍源的重要补充,虽然去库节奏再大幅放缓,但可以预见一季度或仍以去库为主,预计一季度镍价有望继续维持强势,不过在短期大幅上涨以后,随着供应端的新增项目的逐渐投产,去库幅度会有较大程度的收缩,市场转向强势震荡概率较大,因而建议场外投资者等回调再买入做多。

从趋势上看,前期沪镍形成三角形向上突破走势,预计后期在155000-160000元/吨之间支撑将非常强。

以下是沪镍指数周线趋势图:

资料来源:博易大师 华联期货研究所

作者:黄忠夏

投资咨询从业证书号:Z0010771