导语:3 月 8 日晚,伦镍暂停交易上了微博热搜,互联网财经、自媒体公众号,一股脑地对我们有色重器、“小小”镍市,起了兴趣。作为一个立足有色金属价格分析、期冀中国有色金属期货价格能够更好的服务我们的产业,能够走出世界的期货研究员,也就是我,哪怕忙碌了一整天,夜深人静、刷刷标题,也难免慨叹、难辨喜乐! 市场当作一个故事,取了个足够博眼球的标题,各种刷刷刷,阴谋论有之、爱国论有之,但对我们行业现在面临的挑战、可能面临的机遇, 全无营养、一味渲染。现在,我想对广大看客说,我们有色金属行业、我们有色金属期货人,都在实打实的忙碌着。中国期货市场的成长,尤其有色金属期货的成熟,从来都是直面挑战的。我们也曾是株冶、国储铜、中航油事件的主角,丰富的应对经验告诉我们,在“危“面前,更要看到“机”。简言之, 现在是我们树立自信的时候,是我们全方面检视底气,多位一体为中国期货市场定价赢得更多声誉的时候!

正文:

这次事件更进一步的显示出 LME 远期定价、现行布局已难堪全球有色金属定价中心的重任。金融市场,尤其现货衍生品市场的基石是全球贸易物流,伦敦金属交易市场的起源依靠的是日不落帝国的兴盛。沧海桑田、时移势易,欧美等发达经济体当前既不是有色金属的消费大国,也不是主产国,其仓储布局虽然傲足全球,但细看选择合作的仓库多为欧洲老牌港口、合作仓储公司也都是传承百年的老牌物流,现今它所代表的、通过现货日交割机制形成的官方结算价,从全球更广阔的市场来说,已然局促。

多年滚爬,中国的有色金属行业,是遵守市场规则的,我们会承担、会检视、会完善套期保值业务的合规流程,但 LME 作为全球有色金属交易中心,伦镍两日波动 200%的行情,暴露了它的商誉,也显示了 LME 在竞争激烈的全球交易所行列中失去了足够的创新力,虽然它也是港交所收购的交易所,难以自戕,但港交所本身就是上市公司、也是以利润为核心驱动的;即便特区政府也仅占普通股比例的 5.9%(2021 年上半年年报),第二大股东是股份持有 2.84%的 JP 摩根。这里我们要说,在尊重市场规律的基础上,现代期货交易所承担的责任是市场公器、是商品贸易的基础设施。此次事件给我的最大启发、我们期货行业要抓住的最大机遇就是:开放、开放,在对的方向上更进一步的开放。多年来,勤恳深耕的上海期货交易所、还在襁褓期想要立足新能源品种的广州期货交易所,此次暴雨后,厉兵秣马,补其不足。

每一次期货品种的大风大浪,都会掀起一波期货妖魔论,有色金属期货在国内外市场的经验足以顶风抗雨,外人不足道。从保值意愿出发,有的企业在已经有了非常可观的、甚至 100%的超额利润下,选择卖出保值,无可非议,巨额损失背后,除了可能有跨品种保值经验上的不足,但更多问题是在保值行为外。综合看,极端的涨幅更多是 LME 市场发展促狭、国内镍现货市场“先天不足”以及镍衍生品期货孕育发展落后于行业现状这三个以因素导致的。

一、期待镍系相关衍生品的加速上市

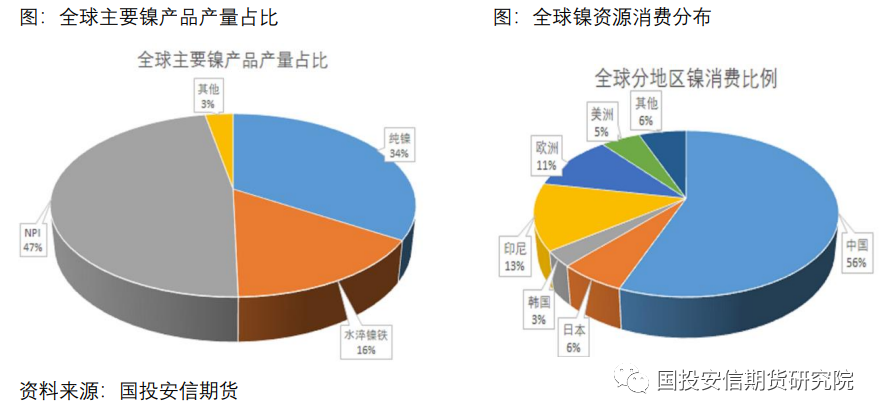

2008年伦镍高点51800美元/吨,电解镍作为基本金属中的高端产品,是国内的优质资源,金川也是世界顶级的电解镍生产企业,有色金属行业的老前辈们经常感慨曾经 40 多万元/吨的镍价。“妖孽“盛名下,这几年虽然也常有交易员戏言镍价要奔 20 万、30 万,但大家也多以玩笑看待,实际细水长流,眼下伦镍 5 万、10 万美元,难以想象,从研究员手撕年报的角度看,这实际背离了镍基本面长线的价格预期。

市场是看好镍价的,近年镍的终端用途搭上了锂电快车,新能源汽车增速确定的大背景下,电池用镍消费占比开始由过往的 4-5%,过渡到 6-8%,也会走向 10%。伴随消费方向的扩容,供应端确是此镍非彼镍,曾经的镍是全球资源非常集中的硫化镍矿脉,它们只集中在加拿大、中国(金川)以及俄罗斯。过往“妖孽”的背景指的是传统电解镍板的产出高集中性、贸易强垄断性。不过,金融危机后,印尼红土镍矿-镍铁技术的运用与进步,极大扩容了镍供应的上游原料图谱,随着电池用镍需求累增,高冰镍、湿法中间镍产品蓬勃发展,以中资民企为主流、耕耘印尼,生产技术上站了极关键的优势。这些企业开疆拓土、敢为人先,很值得尊敬,他们为中国不锈钢、新能源电池基础原料的供应做着巨大的贡献。

因此,镍供应技术的变革,比市场更关心的“新能源”题材,从商品期货供求分析的角度更值得重视。随意打开一份镍的长期报告,映入眼帘的基本都是红土镍矿-镍铁、高冰镍、湿法镍中间品、镍铁-硫酸镍各个项目的投资进度列表。正是看好需求,才会有供应上确定而踏实的投资,这些项目也从去年下半年开始陆续入市。

那么,很明显,当前海内外依然围绕电解镍、镍板、镍豆的衍生品序列,已经落后于镍资源上下游行业的市场需求。我们没有看到 LME 的动作,这可能是他们“固步自封”,但从反面出发,客观看,过去几年“中资-印尼“通过技术进步对镍资源的挖潜,实打实的打破了原有的全球镍市场竞争、贸易格局。LME 市场那些活跃的、盘根错节的贸易公司、投资公司,只能守着传统货源,对新生的镍资源,当然毫无兴趣。

经此一役,镍衍生品的发展不应停滞,相反我们行业中的人要抓紧调研、筹备能与未来电池镍、不锈钢需求更好对接的镍铁或硫酸镍等中间产品或电池端的衍生品种,为我们的新能源行业保价护航、走出空白。

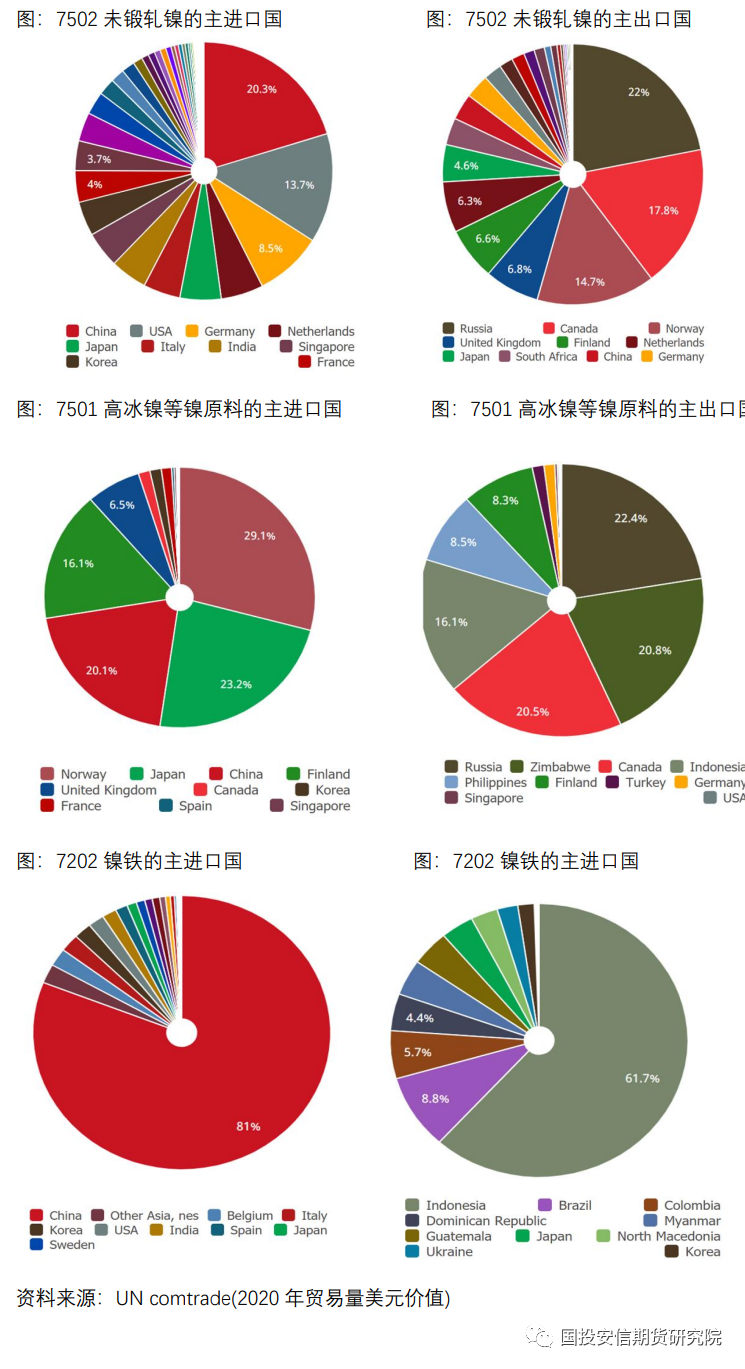

全球贸易格局更加紧密的跟随着现货市场的发展,在全球通行的海关代码项下 7202 是镍铁项、7501 可看作高冰镍/湿法镍等各种中间物料,7502 属传统电解镍,当前镍原料多元化,对镍上市品种的细化,将使不锈钢用镍铁、电池用硫酸镍的定价体系更多依靠自身的供求关系,而不必再参考现今以伦镍为主的、按镍点报价的体系。同时,他们又能与电解镍价格通过套利完成期货盘面的上的自然回归。国内镍现货市场“先天不足“,标准化的、细化的品种设计,能有效弥补现行定价上的缺点,巩固沪镍,逐步脱离伦镍的钳制。

同时,我们建议对未来潜在的锂、工业硅等品种,在方向上也考虑陆续上市同系产品,以期货规范促现货标杆。

二、中国定价:欲成其重,必受其难

历经种种,虽“吃一堑“,必”涨一智“,极端的行情,撼动了 LME 全球有色金属远期现货定价中心的地位,该交易所复杂的圈内交易经纪商也如受火烤,3 月 8 日应急发出的三道通知,已经反映了 LME 管理层的心态,200%的单边波动,敲响了无数有色金属人对 LME 定价成交的质疑。有色金属行业相当成熟,每一笔涉及海外的有色金属上下游采销都是以 LME 的价格做基准, 中国人始终遵守着“游戏”规则;但到如今,看看伦镍,我们不禁要问,这是全球镍行业认可的价格吗?还是它只代表着地缘冲突下,以控制海运物流、欧洲港口显性仓储作主场的区域定价。对 LME,”皇冠在头,难承其重”,这一次的镍价波动不仅会对镍品种的流动性造成长期负面影响,也会对我们的现货行业、现货企业带来巨大影响。

我们中国有色金属期现货市场上的从业人员,早已习惯了国际贸易规则、衍生品交易规则、长期谨慎行事、把“定价权”深埋心底,却始终在内心深处对我们自己的金属期货有着极大的期盼。这一次,要坚定的是“欲成其重,必受其难”!

1)坚定开放,以大宗商品定价促人民币国际化

国际铜上市后,我们应该加快现有有色金属品种的国际化路线,地缘政治压力下,尤其加速铝、镍国际板的推进。顶层设计下,倘若资源国能采用“国际平台、保税交割、净价交易、人民币计价”的市场化采销定价模式,能够树立我们坚定市场化的贸易形象,在中俄战略协作关系 下减少“口舌”。

国际板的好处主要是:直接将人民币引入现货进出口贸易链,提升定价能力;方便境外企业交割获得离案人民币,绕开美元体系以实物为基础扩充人民币境外流通,分散外汇储备等等。中国期货交易所在国际化方向上的不懈努力,实际上就是稳步践行人民币国际化的战略布局, 这是“以小见大“,充分发挥我们制造业大国的优势的。

2)打出中国仓储物流的名片

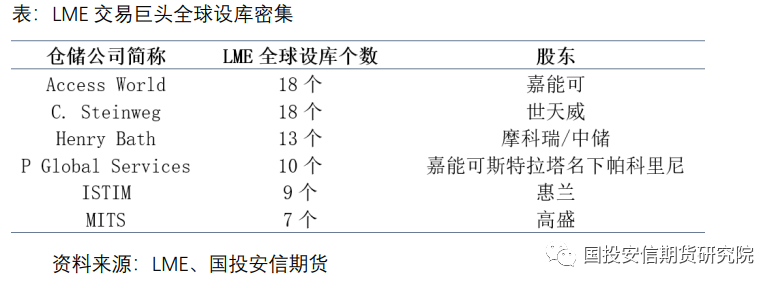

众所周知,当前发达经济体既不是全球铜资源的初级消费大国,也不是主要生产国,但时至今日,LME 市场还能以传统的现货市场傲然运行,其交割物流布局作用极大。在 LME 全球设库的背后,站立的是嘉能可、摩科瑞、高盛等大型贸易投行控股、参股的仓储公司,以及世天威这样的百年老店,他们这些第三方仓储本身就是货主、就是期现货市场上的大玩儿家,本身掌握着敏感的可交割货源信息。

这些年,迫于压力,挽留信心,虽然 LME 交易所对仓库出库效率、公布非仓单库存数据做了调整,但仓库作为成熟期货商品交易所的重中之重,他们的改变只是修修补补。商品交易所竞争的核心方向之一就是仓储,谁有更多、更便利的交割库,谁有统计更全面的保税库库存样本,谁才能行稳致远。期货衍生品市场是追求定价效率的,此役之后,小圈子之间的影影绰绰,再难登大雅之堂,留给 LME“大刀破斧“提升仓储透明度、公开性的时间已然不多。

这些年,迫于压力,挽留信心,虽然 LME 交易所对仓库出库效率、公布非仓单库存数据做了调整,但仓库作为成熟期货商品交易所的重中之重,他们的改变只是修修补补。商品交易所竞争的核心方向之一就是仓储,谁有更多、更便利的交割库,谁有统计更全面的保税库库存样本,谁才能行稳致远。期货衍生品市场是追求定价效率的,此役之后,小圈子之间的影影绰绰,再难登大雅之堂,留给 LME“大刀破斧“提升仓储透明度、公开性的时间已然不多。

反观国内, 2014 年青岛港事件一度损及中资保税库声誉。而国际铜的首批设库,除世天威外,都是中资企业。中国保税库可以借国际板增强商誉,提升竞争力。另外,从进口需求出发, 国际交易所有不在生产地设库的习惯,但上期所在有色品种的运行上,早有通过升贴水调整、 在主产地/消费地并行设库的运行经验。

因此,畅想未来,国际板也可以考虑在主产国设库,中国大宗商品仓储物流也可以“走出去 “。我们要向境外交易所、贸易商直接输出中国期货价格,而且是货真价实的人民币有色金属报价。3)尽快推出期货和衍生品法,擅用法律武器 2021 年 4 月中华人民共和国期货法(草案)公布,10 月修名为中华人民共和国期货和衍生品法(草案)。期货市场,作为市场经济的必要生态,法律法规是市场纠错与纠纷的底气和武器, 必须坚定推进中国期货行业的基本大法。伦敦金属交易所及其结算所,所适用的是英美老牌法律体系,既给交易所的信用做了背书,还加大了参与 LME 交易的中资企业尝试运用法律武器的门槛。我们急需能够深切解读 LME 交易所相关规则、英国金融市场合规规则的、法律届的专向、跨界人才。尽管我们上文指出了 LME 镍市场交易的种种促狭,但市场规则之下,依然是有成交的,承担应付责任与求真讲道理并不冲突。我们要尝试使用法律武器,检验、储备我们的法律人才。 由于不是相关专业,我们只摆几个案例: 2011 年夏季,可口可乐向 LME 递交诉状,指控高盛等华尔街投资银行通过控制仓储的出货量,来炒高铝金属价格,最终推进 LME 改革仓储出库效率;2015 年电镀锌企业 Duncan Galvanizing 起诉高盛、摩根大通、LME 及包括嘉能可 Pacorini 在内的仓储公司,认为其操控锌价。 1993-1996 的住友事件可参考意义更大。在住友事件引发的连串诉讼案中,住友为解决损失,于 1998 年赔偿了美国和英国政府 1.58 亿美元了结了其对“操纵铜价”的指控;2000 年提供资金的美林巨额赔偿了结诉讼;2002 年大通曼哈顿支付 1.25 亿美元了结诉讼;2006 年瑞银支付住友商社 8500 万美元了结诉讼;2007 年摩根大通通过不公开协议的方式,最后一个了结了其在美国铜市场高价售铜的诉讼。 可见,法务工作一旦开启,必将锻炼队伍、长线作战。中国有色金属行业在 LME 市场过往的几次磕绊,都没有公开应用法律上的武器,但多年发展后,这一次我们希望国内专业的法律届人士可以奔走呼告。尤其我们的中资银行也已成为 LME 的圈内会员,众志成城,对其场内、场外的运作细节一定有更深的体认。等我们中国的有色国际板市场底气更足、规模更大的时候,我们的期货和衍生品法就是解决问题的基石。

三、期货开场,现货收场,互补不足

不同于其他有色金属期现货价格的携手互补,长期以来,由于电解镍资源、贸易集中度高, 市场并没有形成如长江有色、SMM 那样的,或多或少能够从市场调研、抽样得来的现货价格,而是镍市交易一开始就依托无锡不锈钢电子盘市场有着极高的投机属性。镍在有色金属中属于小品种,圈子不算大,因现货电子盘市场风险高、整治力度大,注重合规的大型企业本不参与,沪镍上市后,电子盘市场逐渐消没。不过,这遗留下来了一大问题,即现货市场习惯的是盘面 成交价格以升贴水作价的模式,哪怕不直接参与电子盘交易,也会参照报价。久而久之,从无锡电子盘、延续到沪镍期货。这看上去是更直接的、更高级的基差交易,但期货扎根现货,这实质是现货独立报价的缺失,也是“妖”镍的本源!

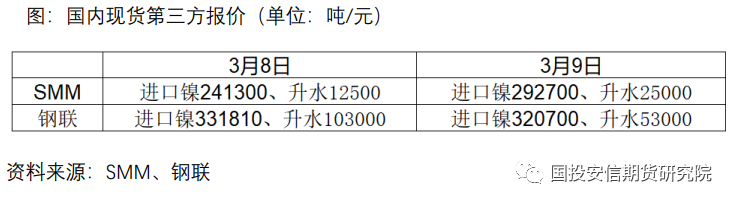

沪镍涨停后,伦镍 100%、200%后,现货市场本应作为报价参考,但是第三方的报价同步停滞、或差异极大,战线立不住,直接丧失了基本面定价的属性。此节过后,建立与国内镍行业匹配的标准规范的现货报价体系,也要跟上。

截至收稿,伦敦镍交易休市到至少 3 月 11 日,上海期货交易所累计三板涨幅 44%,D4 交易日扩板 20%后,仍未覆盖 3 月 7 日伦镍收盘价,而选择 D4 强平,其重要意义是多出一个工作日,期货层面,可以尽最大可能测试市场压力、尽力缓和保证金风险;现货层面,在期货停滞、 国内三方现货报价平台没有足够权威的背景下,从上到下、腾出时间,从现货端鼓励龙头上游、贸易及下游公司从基本面出发,公开公布期货盘面异常下的现货交易价,标的可以选择月度长协成交价。这样不仅能够盘活现货成交,市场也可以参考龙头报价自定升水,也能为重启镍期 货交易提供当前最宝贵的行业“定盘价“,在遵守市场规律的框架下,挤压恶意溢价。如 3 月 9 日 金川集团出厂价上海报 293250 元/吨、涨 51400 元/吨。 LME 已难堪破局重任,灾后重建、争分夺秒,我们要争取形成,“中国龙头现货价-沪镍-伦镍”的传导局面,尽可能地主动。

(截至 3 月 9 日 17:00 时,上期所仍未公布 D4 风控举措,沪镍已做巨量挂单准备;因上次强减,发生在金融危机期间,当时国内无夜盘运营;需考虑夜盘其余品种开市等技术细节;交易所也需明确相关强减合约。)

四、小结

价格的巨震,技术图形上的强烈冲击,往往代表着一个交易品种、一个趋势的消没、结束。当前,地缘冲突胶着时,身处市场,我们可能遇到难以预料的非常规风险,但镍市的震动太大了。在镍价找回基本面定价的过程中,波动仍难避免,以 LME 3 月 7 日 50300 美元/吨,粗算汇率、增值税约合人民币 36 万元/吨。D4 强减后,国内、海外龙头企业的现货干预,期货市场的主动降温,能够降低 D5 交易日的触板风险。再往后,就是坚持与时间。 全文一气呵成,不吐不快,有思考过快、细节不专业的地方,恳请行业内外见谅、沟通!

国投安信期货

有色首席 肖静 投资咨询号:Z0014087