正文:

01

事件回顾

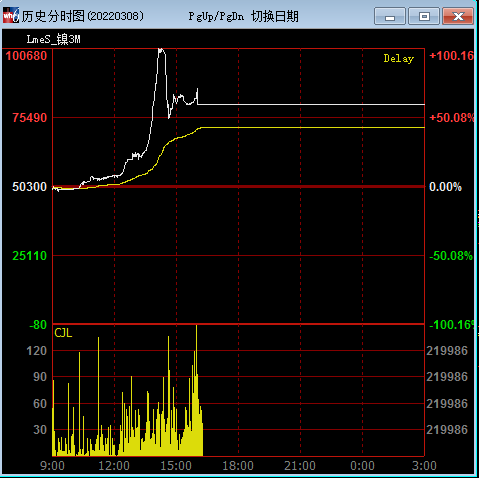

2022年3月上旬,伦敦金属交易所(LME)突然爆发镍的史诗级暴涨行情。3月7日,伦镍一日内暴涨72.67%,收盘从不到3万美元/吨直接突破5万美元/吨;3月8日,伦镍继续暴涨拉升,盘中一度突破10万美元/吨,涨幅接近100%。

图1-1:3月7日LME镍走势(美元/吨)

资料来源:文华财经,中期研究院

图1-2:3月8日LME镍走势(美元/吨)

资料来源:文华财经,中期研究院

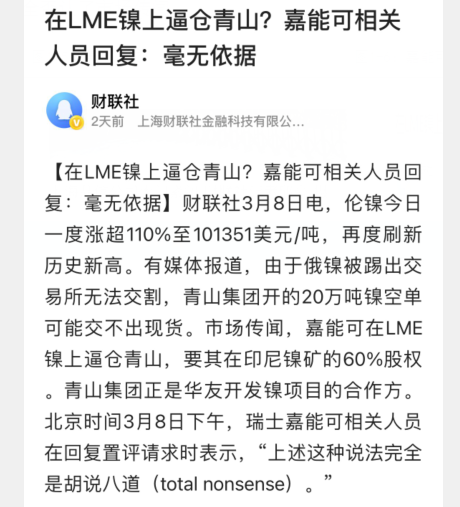

此番暴涨令市场措手不及,对暴涨原因虽众说纷纭,但大抵集中于俄乌战争及对俄制裁导致的供应方面。直到3月8日午间前后,市场开始出现传闻,称此番伦镍暴涨乃因国外期货巨头逼空国内大型镍生产商所持伦镍空单所致。至此青山、嘉能可等传闻主角浮出水面,被市场认为是又一次国际资本通过期货衍生品市场对中国企业血腥绞杀的重大案例,青山或亏损至少80亿美元。

市场传闻发酵后,青山控股并未立刻直接回应,称正在“正在整理相关资料和内容,届时将会统一作公开回应,今天能不能回应,目前还不确定。”而嘉能可方面则完全否认了市场传闻。

图1-3:青山回应

资料来源:财联社,中期研究院

图1-4:嘉能可否认

资料来源:财联社,中期研究院

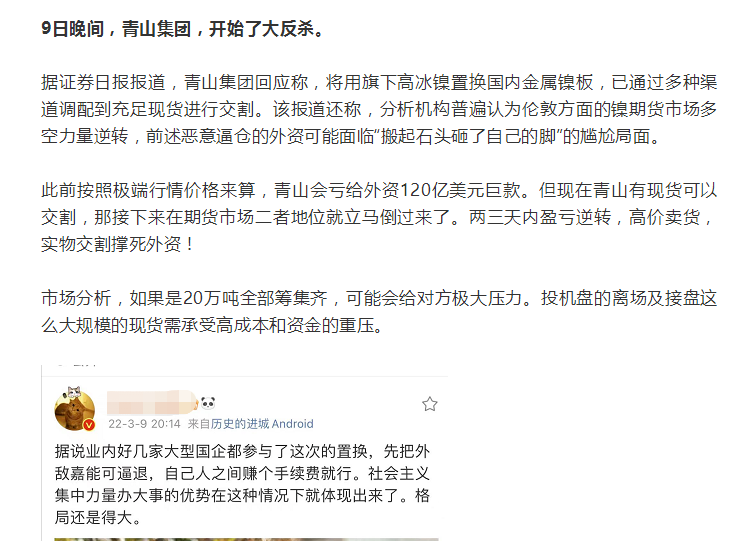

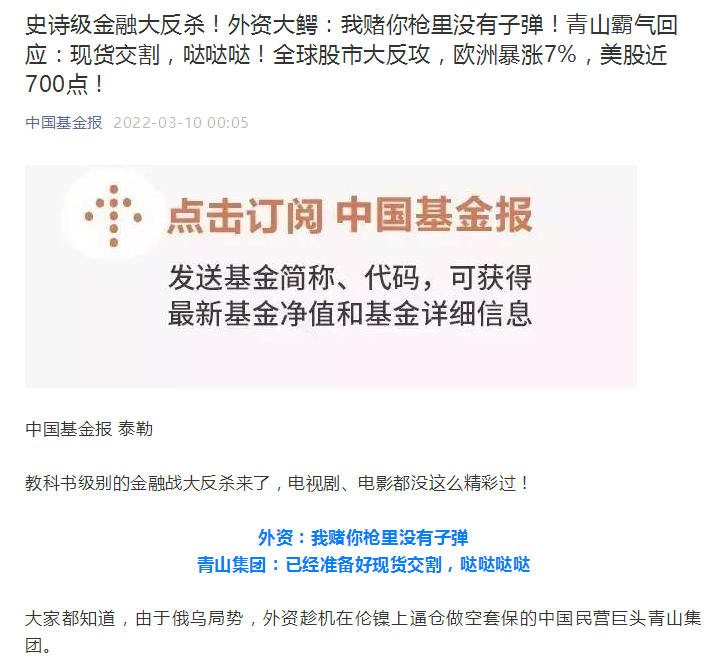

事件在3月9日出现反转,中国基金报公众号报道称:“据证券日报报道,青山集团回应称,将用旗下高冰镍置换国内金属镍板,已通过多种渠道调配到充足现货进行交割。该报道还称,分析机构普遍认为伦敦方面的镍期货市场多空力量逆转,前述恶意逼仓的外资可能面临‘搬起石头砸了自己的脚’的尴尬局面。”至此,事件似乎可以较圆满地告一段落。

图1-5:中国基金报公众号报道青山事件反转

资料来源:中国基金报,中期研究院

图1-6:中国基金报公众号报道标题

资料来源:中国基金报,中期研究院

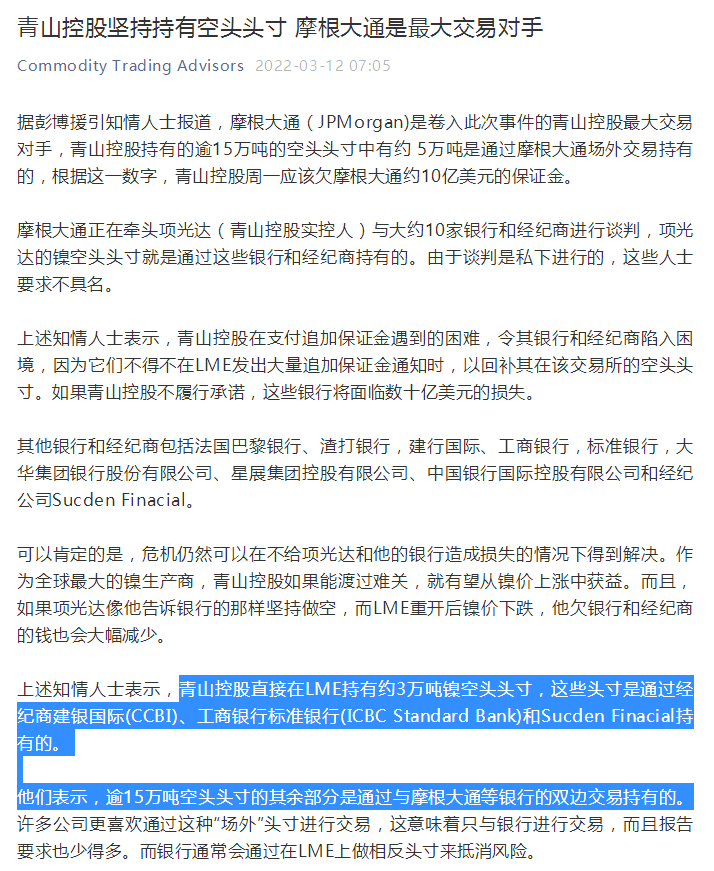

但是,之后更多信息浮出水面,显示事件愈加复杂。例如,“CommodityTradingAdvisors”公众号文章(信息源彭博社)显示,青山控股直接在LME持有约3万吨镍空头头寸,这些头寸是通过经纪商建银国际(CCBI)、工商银行标准银行(ICBCStandardBank)和SucdenFinacial持有的,逾15万吨空头头寸的其余部分是通过与摩根大通等银行的双边交易持有的。这比最初报道显示的青山20万吨空单持仓为少,但不仅有LME持仓,还有场外交易持仓,事件结构更加复杂。

图1-7:“CommodityTradingAdvisors”公众号报道青山事件反转

资料来源:“CommodityTradingAdvisors”公众号,中期研究院

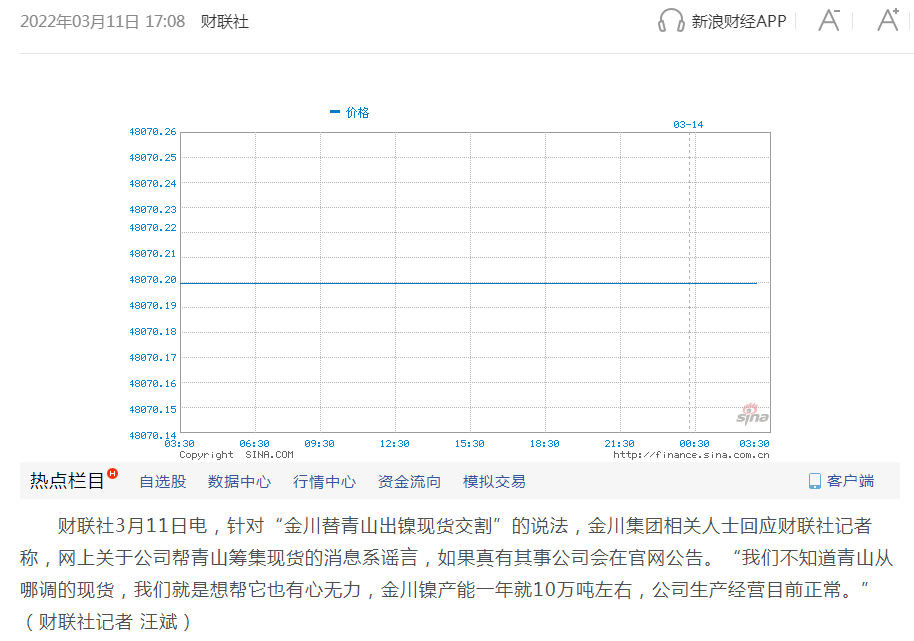

金川集团明确否认有参与帮助青山筹集现货,称“网上关于公司帮青山筹集现货的消息系谣言,如果真有其事公司会在官网公告”,并称“我们不知道青山从哪调的现货,我们就是想帮它也有心无力,金川镍产能一年就10万吨左右,公司生产经营目前正常。”这给青山已筹集到足够现货交割蒙上了新的疑云。

图1-8:财联社报道金川集团否认帮助青山筹集现货

资料来源:新浪财经,中期研究院

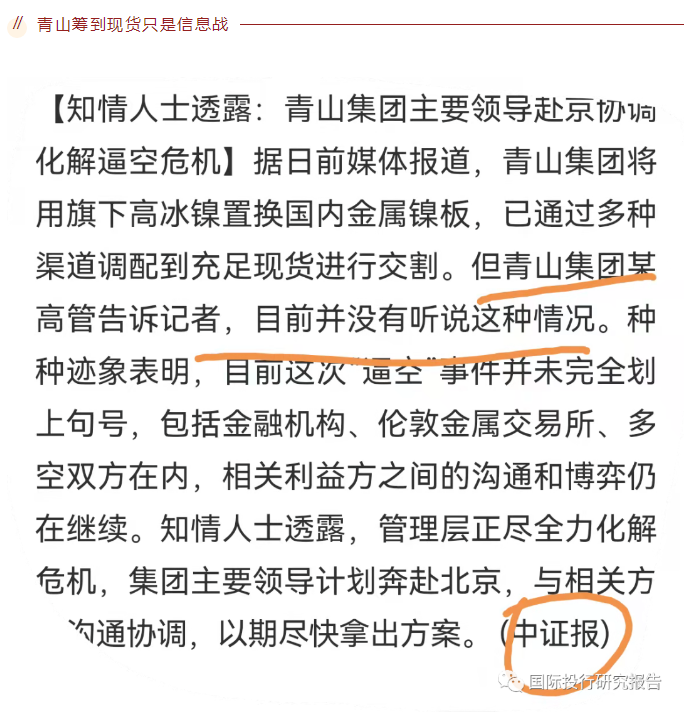

而“国际投行研究报告”公众号文章(信息源凌通社)更是认为,“青山项光达的LME豪赌并没有如某些青吹说的翻转而赢”,并认为除了金川未参与外,青山所宣称的国储镍也成疑,青山筹到现货只是信息战。如果连青山此前高调宣称的已经筹集到足够现货用于交割都只是虚幻,那么显然事件不仅更加复杂,而且不会轻易结束。

图1-9:“国际投行研究报告”公众号文章内容

资料来源:“国际投行研究报告”公众号,中期研究院

图1-10:“国际投行研究报告”公众号文章标题

资料来源:“国际投行研究报告”公众号,中期研究院

02

事件分析

由于目前尚无法得知青山的真实操作和持仓等细节事实,各种信息传闻满天飞,我们只能依据公开报道进行有限的分析和给出建议。因此,我们尽量只依据较有把握确定为事实的信息,并以尽量具有的包容性的方式展开分析和提出建议。

(一)事件主角简析:国际巨头VS国内巨头

嘉能可是全球最大的有色贸易商,在欧洲有大量的有色仓库,且作为华尔街资本对国际政治、地缘政治的内幕消息和敏感度远高于国内企业。且作为最大有色贸易商,这一华尔街资本并非善男信女,他们遵循着资本市场弱肉强食的法则。每次在特殊事件下,资本都会敏感的嗅到气味。历史上,嘉能可屡屡通过这种现货市场上买断某个品种库存,期货市场上利用资金优势做多,联合媒体和国际投行在金融市场上不断制造恐慌情绪来达到期货价格远远偏离正常价格,从而逼迫空头在高位平仓。过去,它通过这种手段赚了盆满钵满,屡试不爽。

我们国内企业看似都是某领域国际巨头,但是只占据有制造业领域的大块头,并不是金融领域的大块头。我们缺乏在金融领域和这些所谓的产业龙头——但实则是华尔街资本作战的能力。金融市场的战斗考验了其在资本、国际舆论、国际政治、现货贸易、国际现货市场等多方面的主导能力。原油宝事件的根源如此、伦镍逼仓的根源如此,此前中国株冶被嘉能可在LME市场逼仓铅锌亦如此。

(二)事件本质简析:套保VS投机

仅是从公开报道的青山产能和持仓情况判断,本次青山集团的伦镍做空并没有太大问题,正如青山回应仓位和头寸都符合要求(不同角度可能对应不同的性质判断)。按照青山年产80万吨金属镍的水平,一季度20万吨的卖出套保是符合常理的。此外,青山作为不锈钢企业,其主要是一体化生产(不锈钢最好的生产工艺),拥有大量的镍铁库存,以及高冰镍库存。因此,对自己的镍铁和高冰镍库存进行套保,是非常重要、非常合理也非常合规的,是正常的套保而非投机。而且,一般情况下,企业套保并不需要做交割,仅仅到期进行平仓了结头寸即可。

但是,正如彭博社早些时候指出的那样,“青山生产的镍产品不符合与伦敦金属交易所(LME)期货合约的交割条件,因此他的期货空头与他生产的产品不是一个完美的对冲”。再加上青山在镍行业的地位和体量,其需要的持仓量往往非常巨大,相对市场容量举足轻重,能满足其平仓需求的交易对手有限,且做到快速、盈亏适当之平仓的难度较大。这就导致一个致命隐患:由于青山需要持有巨量空单,但其产品并不能直接用于满足期货交割需要,那么一旦青山在期货市场上面临必须进入交割阶段的局面时,就只能另外寻找符合交割要求的大量镍去满足交割。而由于青山持仓量规模巨大,其能够调配的外源可交割镍(外源镍)其实处于很大的相对不稳定状态,一旦某些外源镍出现问题,同时青山持有的空单由于规模太大平仓难度高,就存在很大的被逼空可能。此次就是俄乌战争扰动青山外源镍,进而被国际巨头狙击,导致了伦镍事件。

03

经验教训及对策建议

(一)对于国内企业总体(包括青山)的经验教训和建议

首先,在国际市场上,国内企业尤其需要有更高的、全局性的视角,以及完善的全体系的能力。如前所述,本次青山集团的伦镍做空无论从企业角度看还是从期货套保角度看都是合理、合规的,甚至是必要的。但是青山想的是规规矩矩做生意,单纯希望在国际市场中套保,规避价格大幅波动风险来保护自己的现货;国际资本想的却是如何通过金融市场,利用期货衍生品手段,放大青山必要套保过程中无可避免的破绽来围猎青山。简言之,你和他做生意,他拿你来做菜。这恐怕也是向国际市场的国内企业所面临的共同问题之一。绝大多数国内企业是稚嫩的,未亲身经历国际市场的血腥和残酷,单纯把国际市场当做普通的生意往来,甚至不少抱有生意就是生意、不要掺杂太多生意之外的东西的想法。这导致国内企业在走向国际市场的时候,主观上,思想是禁锢的、眼光是局限的,往往只关注本身领域或本身业务的领域;同时客观上,能力和优势也仅仅局限在这些领域。从而,国内企业走上国际舞台,在这些领域内如鱼得水,能够干的风生水起;但对这些领域之外尤其金融市场、期货衍生品却少有认识,甚至很多企业兴致寥寥,认为自身业务之外的领域本就不属于自己应该关注的范围。然而国际市场是一个盘根错节、层次丰富、多领域交叉的复杂综合体,国内企业一旦进入其中,任何行动都是牵一发动全身,仅在业务领域专精和有优势并不能保证全身而退。国际巨头、国际资本在这个综合体浸淫多年,完全掌控着这个体系,甚至整个体系包括规制在内都是由它们所构建的。国内企业在别人搭建的舞台上演出,却只熟悉舞台的一隅和具备在此一隅舞蹈的能力,无异于钢丝上跳舞,偏离钢丝就是万丈深渊。国内企业要想能够抗衡国际巨头、国际资本的恶意,或者至少拥有这种能力,那么更高的、全局性的视角和完善的全体系能力是必不可少的。

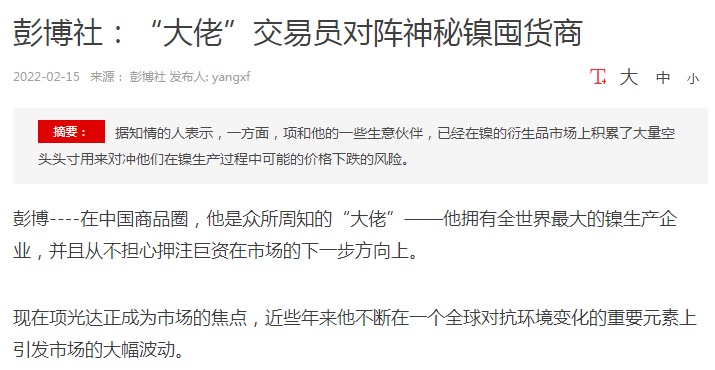

其次,要求国内企业具备全局性视角和全体系能力,不能不说是一个超规格的要求,尤其短期内未必具有现实性。但是,商场如战场,即使无法提高视角或具备全体系能力,走向国际的国内企业如果能够保持必要的警惕心和良好意识,如对国际资本的围剿有高度警觉,也能够一定程度上弥补不足。例如,这次事件中,国际资本知道青山的缺陷是没有交割品库存,且多数库存已经掌握在自己手里。这其实都是公开的秘密,如果有足够的警觉,青山完全能够提前了解和意识到嘉能有趁机围猎青山的可能。一方面,从去年12月开始,伦镍的库存就一直快速下降,而此时对应的国内库存并没有出现这样情况,而我国还是新能源电池最大的生产国之一。这一库存的异常下降,理应引起国内市场和企业的足够重视和警惕(我们中期的策略里,也提及过可能存在挤仓风险),特别是作为镍行业龙头老大的青山,这已经是属于其专精领域的情况了,完全能够提前及时掌握,但可能青山并没有往会被逼空、被国际资本围猎的方面去想。另一方面,彭博社早在2月15日,即伦镍事件爆发将近1个月前,就已经以公开报道的方式,预言青山所持空单可能遭到逼仓。彭博社在其名为《“大佬”交易员对阵神秘镍囤货商》中指出:“最重要的问题是,项是否会继续与多头一争高下,还是平掉空头头寸。这位中国大亨面临的一个难题是:由于他生产的镍产品不符合与伦敦金属交易所(LME)期货合约的交割条件,因此他的期货空头与他生产的产品不是一个完美的对冲。这意味着,如果他被迫增加保证金或者进行移仓,这些空头会耗费他的大量的现金流。”甚至,彭博社就此多次向青山提出“镍价上涨对项所拥有的青山控股集团有限公司的持仓产生多大风险”相关的询问请求,青山不予置评。也就是说,在事件爆发近一个月前,青山就已经获得了间接的风险提示。但是比较遗憾的是,从事后发展来看,这些风险提示似乎并没有引起青山足够的警觉,更没有及时采取相应的防范措施——目前已知的所有应对措施都是事后补救,而且补救的覆盖面是接近100%,这就表明事前几乎毫无防范,或者此前的事前防范措施都几乎100%失效。后者的可能性更大,按实际情况推测,可能青山的防范措施仅仅是外部镍源,如有需要交割就购买镍现货进行交割,而在期货市场上并未做出减仓等预防性操作。

图3-1:彭博社最早报道的青山可能遭挤仓

资料来源:长江有色网,中期研究院

再次,风险控制中,对小概率事件、对“黑天鹅”,应该有更深入的认识。在数学中,小概率事件被认为是在一次试验中不会发生的;在金融学中,起初对待小概率事件的态度沿袭数学,认为可以忽略,之后在无数血的教训下才改变了对待小概率事件的态度,认为“黑天鹅”虽然概率小,但是在现实中并不是不可能发生,而且一旦发生,就可能造成威力难以想象的影响。本次事件,俄乌战争是一个低概率事件,俄乌战争导致俄遭受空前制裁是一个概率不高的事件,二者综合(按概率之乘法法则概率相乘),即青山外源镍中俄镍来源中断其实可以视作一个小概率事件。从前述青山在得到多次间接性警告、俄乌阴云久久密布的情况下,依然没有任何降低手持伦镍空单风险之措施的现实来看,或许青山在风控时就是这样认为的(认为俄镍中断是小概率事件)。然而现实给青山上了生动的一课。

(二)对于青山的建议:与伦镍事件有关的当下和未来

在当前,即使如青山自己宣称的那样已经筹集到足够现货,也依然不可掉以轻心,因为在当前的特殊形势下,仍有再度反转的可能。

按照前述报道,青山是通过高冰镍置换国内镍板获得充足的现货用于交割;按照3月10日今日头条的报道,青山获得的镍则是通过五矿拿到了一部分来自俄罗斯镍矿的镍,通过发改委协调拿到了一部分来自国储的镍。这样的话,不吝以最大恶意揣测,依然存在两方面不确定性:

一方面,青山获得可供交割的镍并不在LME的交割库中,尤其相当一部分是处于国内(至少国储镍是如此),而据了解LME在国内并无交割库,这就意味着青山要最终实现交割,还必须走一个将国内镍或非交割库镍运往LME交割库的过程。那么,这些可供交割镍是否能够安稳抵达LME交割库,依然是国际资本有可能做文章的地方。尤其是目前特殊的形势下,不论是以疫情名义还是以俄乌战争名义,都有许多借口和手段可以使用,例如:以疫情名义拒绝中国镍船入港或卸货,甚至闭锁港口;以俄乌战争中国支持俄罗斯,或者以镍来自俄罗斯的借口鼓动码头工人,拒绝卸载中国镍(英国码头工人已有拒绝卸载俄罗斯产石油的前科,采取这种手段会显得更加自然,也更加符合西方对华有色眼镜惯例和目前世界政治大环境,还能讨好一部分反华群体)。一旦这些手段得逞,青山交割镍全部或部分到不了LME交割库,那事件就又回到原点——青山拿不出足够的现货进行交割。

另一方面,目前俄乌战争牵连广泛、正在深刻改变世界,西方在制裁俄罗斯上达到一个许久未见的联合度,虽然对具体制裁措施仍有许多分歧,但对于制裁俄罗斯这件事本身几乎没有什么异议。在这样的态势下,已经逐渐形成一种俄西对立、俄西之外的国家只能选边站的趋势,在俄罗斯和西方之间维持平衡的空间已经越来越小,中国也不例外。从目前实际来说,中国几乎不可能站到俄罗斯对立面,这就使得原本就在近年对华态度转向、甚至对华有发动新冷战端倪的美国,利用此为借口将制裁之手伸向中国的可能性大增。万一,在青山实际交割空单之前,美国对华制裁落地,那么中国镍遭受俄镍在LME同等遭遇就是大概率事件,事件同样会回到原点。

可见,无论青山是否已经筹集到足够现货,面临的危机都远未解除。那么,青山该怎么办?

首先,青山应该以最快速度将筹集到的镍运往LME交割库,还未筹集就抓紧筹集,筹集到多少就运多少。夜长梦多,生死时速,早一日将越多交割镍运送到交割库,就早一日更多地解除危机(注意,由于制裁中国镍的可能性不能排除,除非交割完毕或青山手中头寸消减到位,否则都不能算危机彻底解除)。这是青山解除危机的一个最重要保障。其中的运费、仓储费等成本已经不需要考虑太多,即使白花都应当看做是购买保险所支付的保险费。

其次,伦镍恢复交易后应尽快消减或消除手中镍期货空单头寸。如果说在事件爆发之前青山的空单持仓是本分的套保,那么事件爆发之后,事情的性质已经完全改变,青山的空单持仓已经证明被血腥的猎手盯上,变成了烫手的山芋。青山应当认识到这一重要变化,千万不要贪图利益,特别是不要被巨额盈亏转换冲昏头脑,继续持仓逼取更多利益。一方面,青山手中的持仓已经被视作猎物的情形并没有改变,国际巨头一计不成又生一计并不意外,只要青山保留持仓,风险就依然存在,保留越多,风险越大。另一方面,即使大反转,整体环境也难说就对青山完全有利。无论是前述国际政治形势对华严峻,还是前述国际资本在国际市场这个综合体上占据的绝对优势,又或是其他未论及方面,都对以下问题给出负面答案:即便青山此次有幸解除危机,但是如果青山反过来攫取了巨额利益,今后会不会遭到更多额外的针对?在整体环境不利的前提下,如果遭到更多额外的针对,还能不能像这次大反转那样顺利渡过难关?即使每次都能渡过难关,其中付出的额外的成本与攫取到的巨额利益相比较后,青山真的是赚的吗?实际上,青山这次能够实现反转,已经有了很大震慑效果,再略施薄惩,就足以重新平衡,也不会给人留下软弱可欺的印象。倒是如果过于“痛打落水狗”,反而再陷入被动的可能性不小。退一万步说,即使要报复,也最好不要以别人占绝对优势的金融战场为主战场,回到青山熟悉的、有优势的现货领域谋划,无疑要合适的太多了。

再次,青山应尽早与相关方特别是对手方展开谈判(有报道称青山已经开始同大约10家银行和经纪商进行谈判),并注意把握谈判尺度,抓住时机尽快了结此次事件。一方面,直接的交锋能够消除一些误解或者不确定性,更直接了解对手意图,甚至可能获取一些意想不到的、非直接接洽无法获得的信息,有助于青山更好制定对策。另一方面,更重要的是,通过金融市场上战斗了结比通过谈判了结的成本更高、收益更小。无论是对手方占优得理不饶人,还是青山占优欲一扫颓势,如果有机会在谈判桌上解决,是值得付出一定让步的。

第四,要应密切关注后续进展,要提高和扩大搜集各种信息的力度和范围,尤其要密切监视对手的动向,充分掌握对手行动才能更好预判对手意图。此外,目前似乎是敌我已明,有助于青山更有针对性地搜集信息,但此时容易犯的错误是注意力只集中在明面的对手身上,而忽视了暗处的对手。虽然说,通过对手的行动可以顺藤摸瓜找到暗处的对手,但显然容易遗漏。所以,还需要从头梳理,全面考虑此时还有哪些重要的力量可能成为对手或者为对手提供哪些帮助,知己知彼百战不殆。

第五,尽快制定后续行动方案。特别是要做好承受损失的充分准备。未虑胜先虑败,即使青山认为已经渡过危机,也应该准备预案——最坏的可能是什么?(前述再反转的各种可能都应该考虑)会承受多少损失?损失的影响有多大?如何将损失和影响削减到最小限度等。同时,也应做好胜利情况下的行动方案,有条不紊行动才能尽量避免出现新的破绽。这些是企业决策本就应当做的,这里提出是为了再次提醒青山不要被反转的胜利和巨大盈亏反差冲昏头脑。

最后,应与各方保持畅通的沟通和联络,遇到任何疑问或问题都应及时上报国家有关部门需求帮助,最好不要自己关上门蒙头决策,单一市场主体只有依靠国家的力量才有可能与国际体系相抗衡。