一LME镍两天内一度暴涨243%

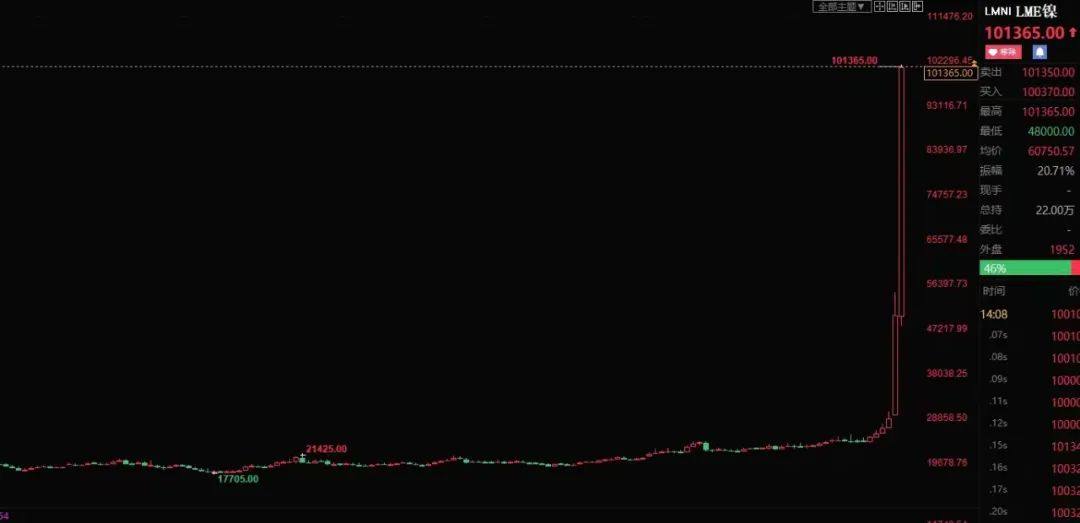

3月7日(周一)、8日(周二)两个交易日内,伦敦金属交易所电子盘LME Select中的镍报价出现惊人的涨幅。在前一个交易日4日(周五)的报价中,LME镍价已经一度涨破十一年前(2011年2月8日)的历史最高价3万美元/吨的大关。就在市场还在猜测镍价会不会进一步突破2007年5月的历史最高纪录51800美元/吨时,周末两则新闻,使“俄国诺尔里斯克镍业(Nornikel)生产的俄镍或难以按期运往LME交割库完成交割”成为市场关注的焦点。

一是三大航运巨头陆续宣布加入对俄制裁,俄国由黑海到地中海的出口航运途径基本中断。二是哈萨克斯坦出口商在经过俄罗斯新罗西斯克和圣彼得堡港运输货物时遇到了困难。由于荷兰的阿姆斯特丹港是俄镍的重要交割地点,俄镍通过地中海运输通道运抵港口完成交割的难度提高。俄罗斯镍总出口占全球精炼镍出口量的7%左右,2021年我国从俄罗斯进口精炼镍4.61万吨,占我国总进口量的17.53%,而这一占比数据在2020年和2019年分别是39.31%和45.48%;2021年俄镍出口至欧洲占俄镍总出口比重是39%;2021年出口至美国占俄镍总出口比重是6%。

在市场对俄镍的出口预期愈来愈悲观的背景下。3月7日(周一)开盘后LME镍多单持有者利用资金优势,大幅推升镍价,想通过价格的大幅上涨使空头保证金不足,进而认亏平仓离场。周二镍价一度突破10万美元大关,仅周二当天涨幅超100%,两天内创下了243%的惊人涨幅。伦交所紧急宣布中止镍的报价交易,直到交易所认为合适的时候再恢复电子盘报价交易系统,并且取消8日当天的全部涨幅。图1:3月7日、8日伦敦金属交易所镍价的惊人涨幅

数据来源:Wind,鲁证期货研究所整理

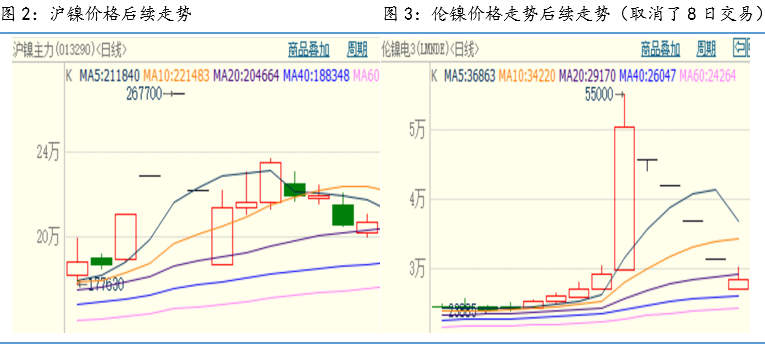

在外盘极端行情的情绪引导下,沪镍价格也开始大幅上涨,7日、8日、9日连续三个交易日涨停,触发交易所“单向三板”的交易暂停机制。9日晚6点30分,上期所发布公告,NI2204、NI2205、NI2206、NI2207、NI2209、NI2212、NI2301合约暂停交易一天,留下NI2203、NI2208、NI2210、NI2211合约继续交易,涨跌停板保持17%,交易所保证金比例19%。

半小时后的7点,市场传言持有20万吨伦镍空单的某集团回应财联社的电话采访,宣布通过多种渠道筹集到足够数量足够质量的电解镍进行交割,两小时后夜盘启动,NI2203、NI2208、NI2210、NI2211合约开盘后纷纷触及跌停。由海外资本利用资金优势在外盘策动极端行情而导致的内盘大涨态势得到遏制。国内交易所留下四个月份的合约继续交易,一是对其他暂停交易一天的合约,后面恢复交易时起到价格引导作用,二是根据当时LME最新公告,至少要到北京时间11号(周五)下午5点伦镍才恢复交易。四个月份的合约经过两个交易日的大跌,即使外盘开盘后再次暴涨,也给国内投资者留下了通过锁仓对冲风险的空间和机会。上期所在此次极端行情下,表现出极高的专业素养和应对水平。

虽然在后续LME镍停盘的时间里,有关某集团是否筹集到足够数量的可交割镍的消息市场又有各种传闻,金融机构、伦敦金属交易所、多空双方、场外相关利益方之间的沟通和博弈仍在继续。但随着LME宣布放宽现货最终交割日到2月23日;对有色金属价格施行涨跌停板;将镍持仓限额从6000手降至3000手;会员必须在北京时间16日早下午4点前披露所有镍持仓超过100手的场外头寸;并宣布考虑放宽镍标准品的交割标准以应对低库存。

在以上措施下,3月16日北京时间下午4点伦镍恢复交易后触及第一个跌停,下跌5%,随后在几个连续交易日中不断触及跌停板,下跌幅度分别是8%、12%、15%,目前价格稳定在3万美元之下。由于镍的价格波动幅度较大,在期货圈内素有妖“镍”(与“妖孽“同音)的称号,此次如此极端的行情表现,更使得”妖镍“的威名更是传遍整个金融圈。

数据来源:博易大师,鲁证期货研究所整理

二

为何此次镍价如此之妖

镍价出现如此极端的行情,不仅仅是因为近期行业基本面上,符合LME交割标准的电解镍(也叫做“纯镍“)与镍豆的显性库存、交易所注册仓单的不断减少,更是在于产业链中精炼镍的阶段性短缺和长期产能不足发生共振。

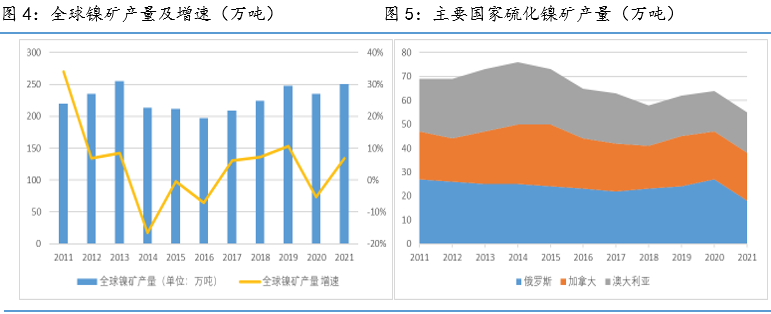

造成纯镍短缺的因素有很多,需求和供应两方面都有,2020年上半年疫情在全球扩散之后,有色金属产业对未来经济发展、下游需求抱有一种悲观心态,投资减少叠加全球疫情防控政策干扰,致使本从2016-2019年开始逐步恢复的产突然下滑,而随后全球各国央行开始大放水刺激经济复苏,提振下游消费,美国民主党2020年总统大选获胜后,将产业政策的重心从传统能源调整至新能源与绿色新基建领域。这就使得从2020年开始,新能源产业链对纯镍的需求快速升高,生产电池所需的硫酸镍,对镍豆镍粉的用量从2018年的两千吨快速上涨到2021年一万三千吨的高消耗水平,即使全球各地产业园区的镍矿镍冶炼厂纷纷加大投资提升产能,但产能逐步释放也需要1-3年的时间。短期时间内,在纯镍供给不变甚至略有下滑、新能源产业景气带来需求大增的基本面下,造成的阶段性供需错配、库存持续的去化,这是基本面支持镍价上涨的基础。

数据来源:安泰科,鲁证期货研究所整理

其次是“黑天鹅“事件——俄乌战争对镍价的推涨。

俄镍占LME交割品比重超过20%,2021年的纯镍供给在74万吨左右,俄国纯镍2021年的产量18.9万吨,此外,乌克兰也有部分镍产能受战争干扰,譬如Solway集团位于乌克兰的Pobuzhsky水淬镍冶炼厂因战争减产。

单单是基本面和突发事件的影响,价格不可能短期内如此暴涨。还有一方面是多头资金在盘面造成的流动性危机。在伦镍涨破7万大关后,市场价格开始以500美元、1000美元的幅度跳涨,以至于迅速涨破了10万美元大关。在此氛围指引下,其他金属也同样开始跟涨。

在这种情况下,伦交所不得不紧急停止交易来避免手中持有镍与其他金属空单的经纪商破产而导致无力履约。

数据来源:博易大师,鲁证期货研究所整理

三

“妖镍”称号的历史渊源

先简单介绍镍产业的历史背景。

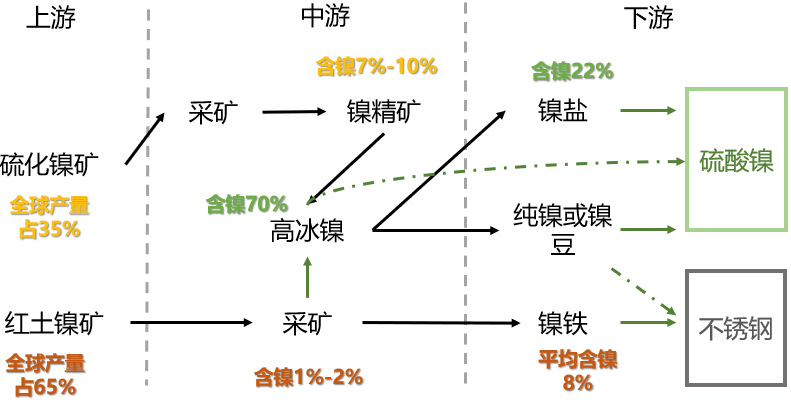

中国在2001年加入世贸组织后,经济开始高速发展,国内对于不锈钢的消费需求也快速增长。不锈钢产能的不断提高,也使得不锈钢产业对原材料之一——电解镍的需求也在增加。当时电解镍(镍板和镍豆)主要靠硫化镍矿冶炼制成,而中国的硫化镍矿储量较少,只有甘肃金川有易于开采的硫化镍矿藏。世界上主要的硫化镍矿储量分布在俄罗斯、澳大利亚、加拿大等地。随着国内硫化镍矿开采成本渐高和国外矿石企业蓄意抬升价格,国内不锈钢企业的利润大头被上游矿企拿走。

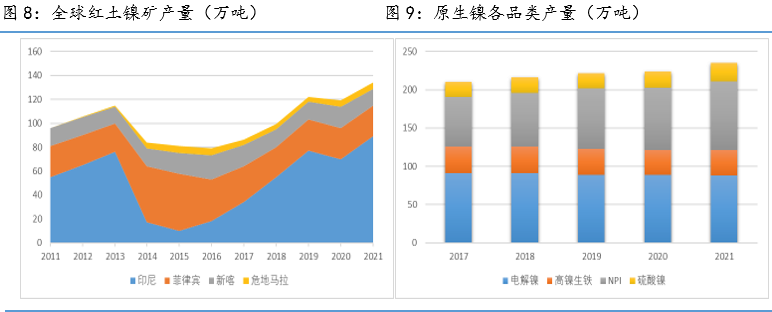

镍元素大多数储藏在红土镍矿(氧化镍矿)中,储量主要分布在印尼和菲律宾。但当时不开采的原因有二,一是由于红土镍矿中镍含量低及含有氧化铁等氧化物,无法像硫化镍矿那样通过简单的火法脱硫过程得到电解镍,红土镍矿加工成本高且性价比低;二是硫化镍矿中还含有铜、银等亲硫元素,在脱硫工艺后还可得到这些高附加值的金属,所以硫化镍矿冶炼的性价比比红土镍矿更高。

随着技术的不断进步,国内企业逐步掌握了将红土镍矿加工成镍铁(含镍量平均8%左右)的技术,而镍铁可以直接作为原料用于生产不锈钢,从而使不锈钢产业成本大大降低。

数据来源:安泰科,Wind,鲁证期货研究所整理

红土镍矿冶炼出的镍铁取代硫化镍矿冶炼出的纯镍成为不锈钢的主要生产原料后,镍价开启了长期下行趋势。甚至在2017年左右,国内进口的镍板没有下游需求,最后作为可交割品进入上期所的交割仓库,这也是当时市场显性库存不断增加的原因。

但2018年后新能源车电池产业异军突起,作为动力电池阳极材料主力之一的镍突然增加了一大消费源头。受当时技术所限,动力电池需要的硫酸镍一是靠硫化镍矿制取中间品高冰镍获得,二是将镍板镍豆再次溶化成硫酸镍获得。

在这种背景下,国内企业宣布成功研发出“红土镍矿-镍铁-高冰镍”的技术路径,并宣布将于2021年底开始投产供应高冰镍,当时镍价应声暴跌。根据当时国内布局印尼产业园区的企业公布的投产计划,从红土镍矿中制备高冰镍的设备产能将不断增加,新能源电池创造出的镍需求缺口将由低成本的红土镍矿填补,使得镍价大幅下跌。

介绍完历史背景,还要说一下镍这个期货品种的特性,相较于其他有色金属(铜、铝、铅、锌),镍产业具有规模集中(CR10达80%)、产业信息不透明、仓单流动性差的特点。导致镍期货价格容易受产业巨头消息影响而剧烈波动,容易出现所谓的“挤仓”行情。

①2015年沪镍上市之初,当时俄镍未列入交割品牌,国内交割品牌的纯镍在现货市场上的流通量小,现货市场上符合交割标准的电解镍数量有限,导致很快出现了一波“挤仓”上涨行情。后来上期所及时开放交割标准,允许俄镍参与交割,纯镍价格才开始向基本面回归。

②2018年4月6日,美国发布了新一轮对俄罗斯的制裁决定。美国财政部外国资产管理办公室宣布,将对7名俄罗斯商业领导人及其拥有或控制的12家企业、17名俄罗斯高级官员、一家俄罗斯国有武器进出口企业及其下属银行实施制裁。市场分析认为,此举是由于俄罗斯被指控干涉美国2016年大选,美国政府对该国采取的惩罚措施之一。根据制裁公告,在美国司法管辖内,被制裁的人士以及企业的资产将被冻结,一般美国公民被禁止与列入制裁名单的法人和自然人进行交易,非美国籍人士可能因为与其交易或促成重大交易而面临制裁。

被制裁的人员中包括俄铝公司(Rusal)和En+集团总裁欧柏嘉(OlegDeripaska)。伦敦金属交易所(LME)表示,制裁日(4月6日)之后出售的俄铝金属将不得进入LME仓库,4月17日起Rusal的原铝锭将暂时不得列在LME获批品牌名单上。纽约商品期货交易所(COMEX)也表示立即撤销COMEX铝期货合约的俄铝产品担保,此前已批准的俄铝产品也无法交割。4月19日,在对全球最大镍业公司Norisk Nickel(俄镍)可能步俄铝后尘收到美国制裁的传闻刺激下,LME镍价盘中飙升11.5%,当时创造了2009年以来的最大单日涨幅。

③2019年五月,在市场普遍看空镍价的背景下,某企业在低位大量建仓镍多单,且不断增加从印尼进口的镍矿数量,在前期接手了大量镍矿供应。印尼宣布提前实施禁止镍矿出口的政策,让市场猝不及防,加之市场难寻现货交割,镍价一路上涨到近19000美元。为平抑镍价,LME宣布要像处理“住友铜”事件一样,对镍多单持仓者进行穿透式检查,多头主力才平仓离场,获利颇丰。国内盘在外盘的影响下,1910、1911合约价格也出现大幅上涨,直到上期所放出在研究将镍豆加入可交割品的消息之后,国内多头主力才平仓离场。

数据来源:Wind,鲁证期货研究所整理

通过以上典型案例可以看出,首先是镍的现货市场与期货市场规模相较于铜、铝、锌这些品种较小,其次镍的产业集中度高,部分企业的产能出现波动会对行情造成较大影响。 图12:镍产业链流程图

赵擎

有色金属分析师

从业资格号:F3008282

投资咨询号:Z0002941

数据来源:鲁证期货研究所整理