摘要

近期国内外镍价快速上涨深受市场关注,本文通过国内外价格、持仓、交易规则等角度分析此次镍价上涨原因。主要是在目前镍板和镍豆全球低库存背景下,受LME镍持仓集中且空头交割品不足等影响,导致市场出现一定程度的多逼空,带来挤仓式上涨。本文通过公开数据对行情底层逻辑进行推测,不作为投资依据,仅供参考。

截止3月24日沪镍、LME镍再次封涨停板,我们认为目前内外盘仍存在价差,预计价差有望逐步回归。后市行情主要还是基于基本面的判断,镍价预期仍会在高位调整。

一、行情发展梳理

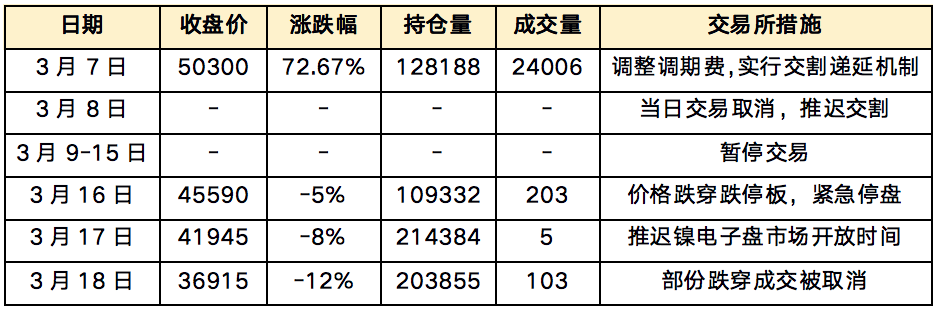

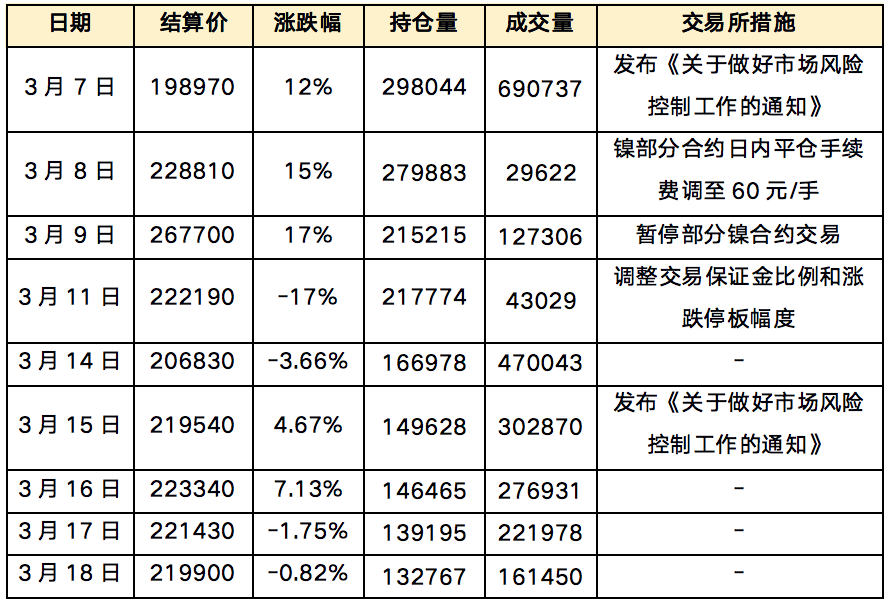

LME镍在3月7、8两日内涨幅达248%,致使LME取消8日在LME场外交易和电子交易系统执行的全部镍交易并于9日开始暂停交易,停盘一周。LME镍于3月16日重新开盘,LME镍复盘后连续四次跌停并多次出现跌穿情况。LME表示涨跌停区间外达成的镍交易都将被取消。沪镍主力合约在3月7日-9日接连三个涨停板,突破26万关口,3月10日沪镍部分合约暂停交易一天,11日重新开盘。以持仓量为例,3月7日,沪镍期货整体持仓量达到29.8万手,在LME镍暂停交易期间,沪镍减仓明显,截止至24号,最新持仓量为11.8万手,市场观望态度浓。

图表1:LME镍的价量变化

数据来源:LME,福能期货研究院

图表2:沪镍的价量变化

数据来源:上期所,福能期货研究院

二、行情快速发展的原因

镍价此轮的暴涨受多重因素推动:

1. 地缘政治加剧供应担忧 俄罗斯镍矿资源丰富,是世界第一的镍板出口国,2021年俄原生镍约占全球的8%,俄镍出口贸易量占全球的12%,俄镍板是LME主要的镍交割品,占比达20%以上。随着欧美对俄罗斯的制裁扩大,多国开始审查及限制俄物流运输,俄镍的交易受到一定程度的阻碍,在全球镍本就供给偏紧的情况下,加剧了市场对俄镍供应的担忧,推动镍价一路冲高。

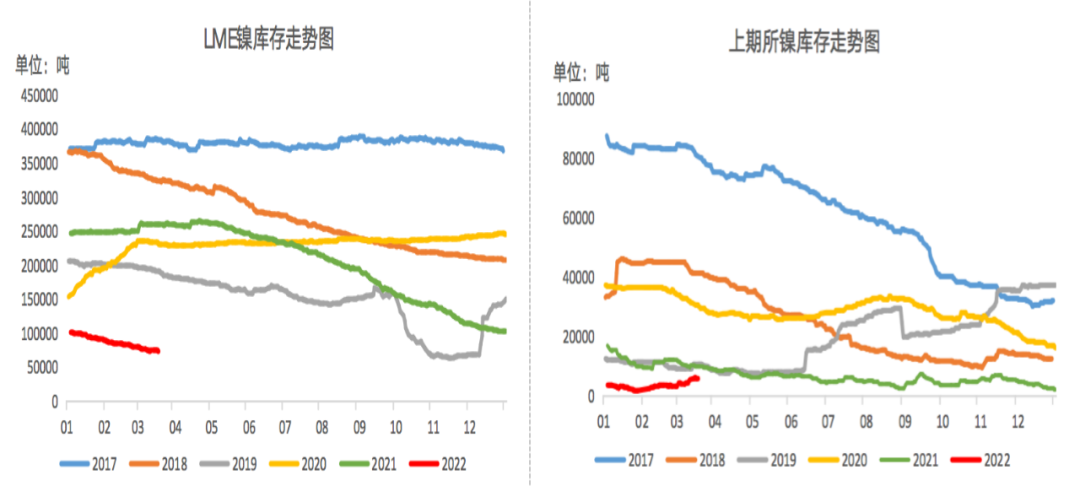

全球镍库存持续下降且仓单集中度高 镍全球显性库存低,其中LME镍库存自去年二季度以来持续下滑,降幅超过50%,在下游旺盛需求带动下,镍库存仍在递减。另外LME镍仓单集中度高,根据LME公布的信息,3月4日50-80%的仓单集中在一位投资者上,集中度过高会影响价格,同时也会影响流动性。

图表3:LME镍库存,上期所镍库存

数据来源:wind,福能期货研究院

镍交割品的特殊性 由于LME镍可交割品的特殊性,满足交割要求的精炼镍含镍纯度要不低于99.8%,镍铁/镍生铁、高冰镍等含镍量相对较低的中间品并不能直接进行交割,产业客户多为非标品套保,在遇到极端逼仓行情时,空头容易由于没有足够的达标交割品而陷入危险。

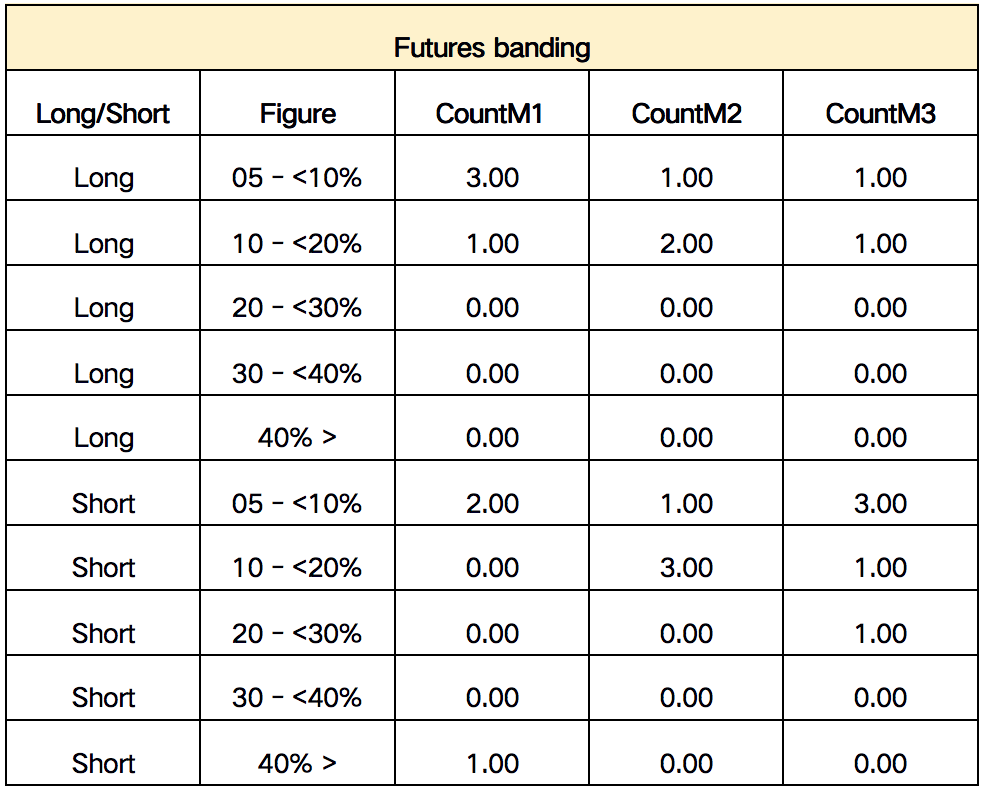

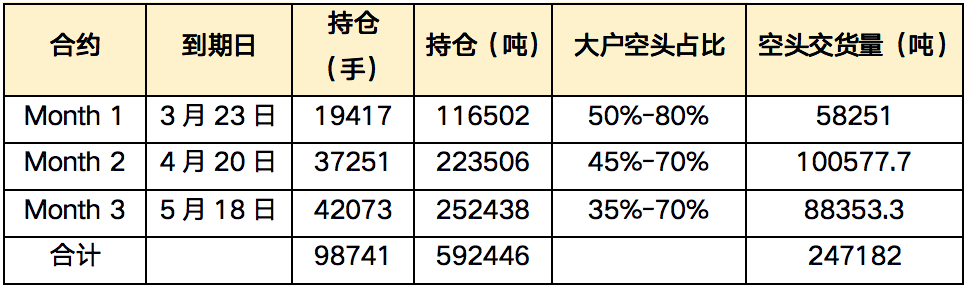

三、LME镍头寸分析从LME官网的大户持仓表(Futures banding)来看,表分为多头(long)和空头(short),各划分5 个等级。其中COUNTM1、COUNTM2、COUNTM3 分别代表靠近交易日的最近三个月的每月第三个星期三,即3月16日(已延迟至3月23日)、4月20日、5月18日。

图表4:LME大户持仓表

数据来源:LME,福能期货研究院

从LME持仓数据来看,大户空头占比较高,假定这些空头主要来自于国内某企业的套保头寸,对应的月度交割量约20万吨。另外从资金量看,相较于铜、铝等主要金属,镍的资金盘小,大户头寸占比过高也容易推动行情走势波动加剧。

图表5:LME持仓数据

数据来源:LME,福能期货研究院

四、针对本轮行情的思考

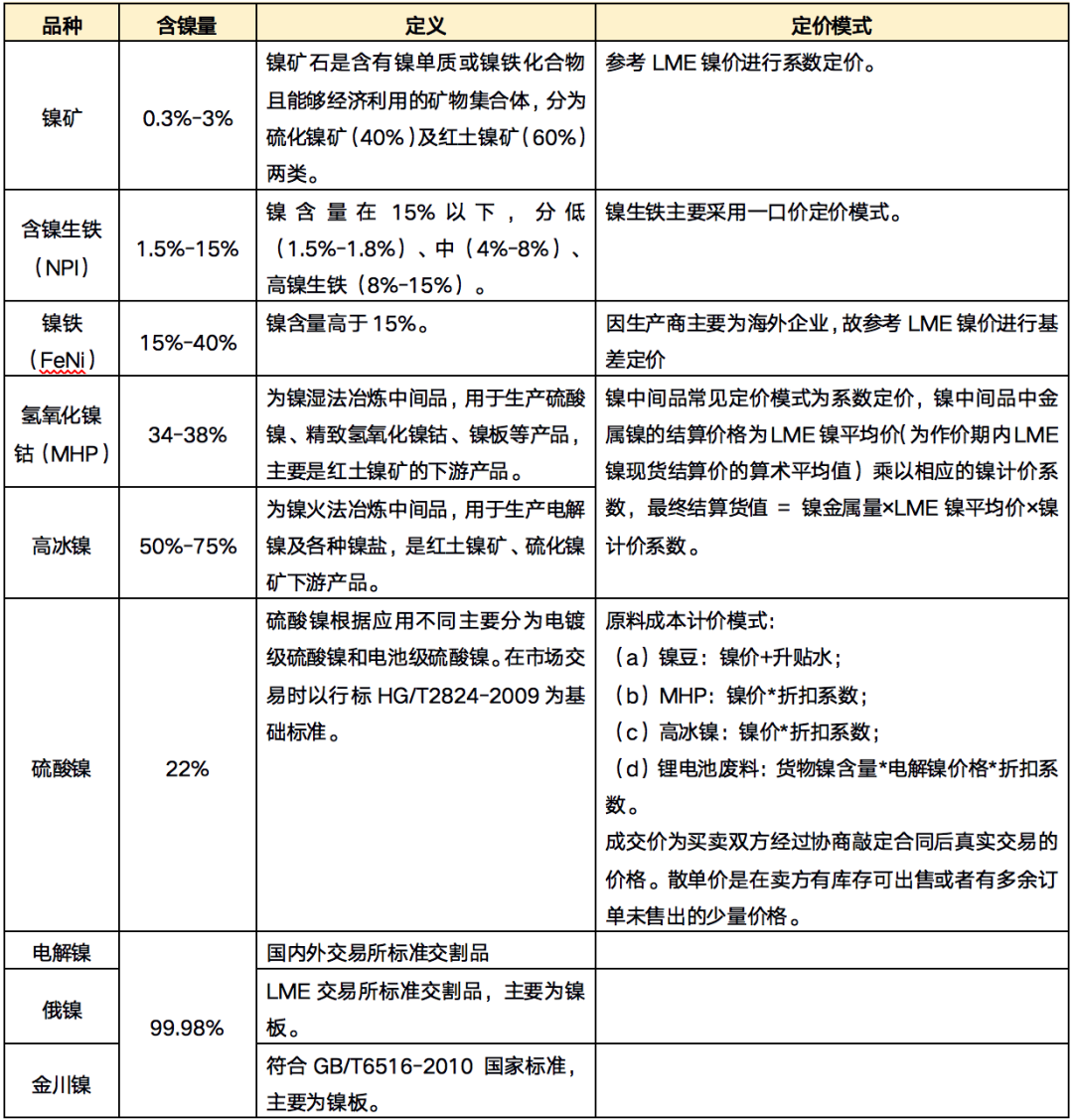

1.可交割品与市场产品结构存在矛盾 LME规定的镍期货交割品为电解镍(镍板)和镍豆两类,其含镍量不低于99.8%,符合美国原材料监管协会(ASTM)规格的阴极镍,根据国标GB/T6516-2010的规定,可分为Ni9999、Ni9996、Ni9990、Ni9950、Ni9920五个牌号。目前市场主流的镍产品包括镍铁(FeNi)、镍生铁(NPI)、硫酸镍、高冰镍等主流镍产品,与期货交割品规格不同,无法交割。

图表6:镍主要品种对比

数据来源:公开资料,福能期货研究院 从定价模式也能看出,国内高冰镍生产企业之所以会选择在LME做套保,是因为高冰镍是依据LME价格来做定价的,而如果在国内做套保,可能面临着汇率的波动风险,同时国内期货市场镍容量较小,优先选择在规模更大的LME做套保。

2. 高冰镍相关成本 高冰镍,也称镍锍,是一种镍的中间品,可以加工为硫酸镍。从硫酸镍原料供给来看,镍豆、镍粉、湿法中间品和高冰镍都可以作为硫酸镍原料,其产业链主要为:(1)镍豆、镍粉-硫酸镍(2)硫化镍矿-湿法中间品-硫酸镍;(3)硫化镍矿-高冰镍-硫酸镍;(4)红土镍矿-湿法中间品-硫酸镍;(5)红土镍矿-镍铁-高冰镍-硫酸镍。结合市场信息针对某企业RKEF产线进行成本分析,可知RKEF工艺路径下,硫化是在吹炼过程中实现的,镍铁-高冰镍主要成本为转炉,成本约3000万元,以折旧20年来算,单位成本约增加37.5元/吨镍,成本影响可忽略不计。因此,RKEF工艺路径冶炼高冰镍的成本,主要参考镍铁成本,结合加压浸出电镍工艺进行推算,约为9000-11000美元/吨镍。由于没有更多公开信息,红土镍矿-低冰镍-高冰镍的工艺路径成本以印尼淡水河谷类比分析,红土镍矿-高冰镍的总成本约为7000-10000美元/吨镍。

图表7:高冰镍成本估算

数据来源:公开资料,福能期货研究院

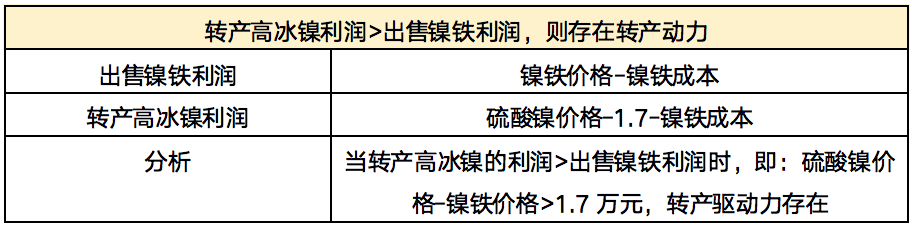

图表8:镍铁转产高冰镍驱动分析

数据来源:公开资料,福能期货研究院

3.加强套保头寸管理 企业在进行套保操作时,要充分分析市场容量,避免持仓过于集中,同时也要结合现货进度合理做到套保期限匹配。特别是现货产品不是交割品的,需要密切关注市场变动情况,提前做好风险预案。交割货源提前准备,或做相应的展期。避免因交割问题导致套保不利。

五、后市预测

LME镍空头如何解决交割问题 基于目前事态的发展做如下猜测:空头持仓如果直接平仓,因为持仓量过于集中且量大,平仓本身也会引发价格的剧烈波动。因此空头大概率通过近月交割来短期修复市场价格。至于空头如何解决交割问题,主要是考虑是否存在足够的交割资源,目前预估有四种解决方法:(1)采用高冰镍置换可交割品,如与国内现货企业置换镍板;或与新能源企业进行原料交换,通过供应高冰镍来满足新能源企业硫酸镍生产,换取企业所持有镍豆。(2)加速向市场投入高冰镍,挤占镍豆使用空间,压低镍价,目前硫酸镍与高镍铁价差远远高于临界线1.7万元/吨金属镍,经济转产动力强。(3)寻求国储镍资源帮助。近十几年来,关于对镍收储提议共出现过4次,2009年及2020年均因价格等问题未完成真实收储,仅有两次国家完成收储,总量近14万吨。(4)后期可能调运俄镍进行交割,LME并未直接禁止俄镍交割,可以通过调运俄镍进行交割。从3月23日交割情况来看,总共交割1.7万吨,可见空头是在积极备货交割来降低风险,但仍有3万吨以上的平仓量,也是加速24日上涨的原因。

2.全球镍的行情展望 供应方面,2022年全球原生镍增量预计增长,尤其是高冰镍产量增量弹性或在10-20万吨。需求方面,不锈钢复产顺利且投产较多。新能源产业,目前原料价格上涨已经向下游传导,如特斯拉车价一周内两连涨、3月16日比亚迪宣布再次涨价,消费者对于汽车价格的上涨幅度还可以接受。镍整体需求长期向好。综上,随着高冰镍产量加速释放,原料紧张局面后期将逐步缓解,但这还需要一个过程。目前低库存、低供给支撑镍价,后市行情主要还是基于基本面的判断,预计镍价仍会在高位调整,LME镍和沪镍两个市场回归正常联动。