近期有色市场风云变幻,先是俄乌冲突使得整个板块普涨,而后传闻海外资本猎杀某著名国内企业20万吨做空期权,3月7日伦镍暴涨72%,沪镍被动跟随上涨,盘面连续三个涨停。之后LME紧急采取了措施,包括紧急取消了3月8日0点以后的交易,取消了3月21日晚的第二场场内交易;停止镍的交易,设定涨跌停板制度等。3月9日该集团声称用旗下高冰镍置换国内金属镍板,已通过多种渠道调配到充足现货进行交割。伦镍炒作告一段落。然而隔夜伦镍再度涨停,沪镍受此影响再度涨停。

先来回顾一下此前连续涨停的情况。

此次上涨主要原因就是LME注册品牌镍产量少,趋势也还在减少。这部分仓单大部分集中在该企业的对手手里,且其生产的高冰镍不能直接在LME直接交仓,投产速度跟不上资本上攻的速度。

盘中按最高价推算,该企业做空套保盘浮亏已达100亿美元以上。事后LME紧急取消了3月8日0点以后的交易,减少了亏损,预计在50亿到80亿美元左右。倘若事件进一步发酵,资金链断裂,将会严重影响国内企业在印尼项目的投产,对整个产业链是极大的打击。

作为资金实力雄厚的世界500强企业,能在如此关头当机立断,抓住主要矛盾,运筹帷幄,站在行业立场上争取到更高层面的支持和协调,用旗下高冰镍置换国内金属镍板,通过多种渠道调配到充足现货进行交割,堪称行业典范。消息出来后,伦镍已经三个跌停,价格回到36000美元一线。行情演绎也说明了这个问题:既然挤仓是主要矛盾,那么矛盾解决,价格必然回归。

再者昨晚的涨停,其实并没有太多突发因素,还是跟资金面推动有关。

且其他问题依然没有解决。俄乌冲突虽暂未造成实质性的减产,其对供需预期潜在影响还是巨大的。俄乌实际产量和影响如下:2021年俄罗斯镍产量同比下降18%至193000吨。之前减少的产能在去年四季度恢复,预计2022年俄罗斯一级镍产量达17万吨左右。受物流影响乌克兰Pobuzhsky已产能减少,该厂生产水淬镍12-14万吨,折合镍金属量为1万多吨,影响不大。

目前主要是贸易和运输上受到影响。有几个推演路径:假设战争持续6-10个月,那么俄镍运输就会持续受到影响,反应在全球供需平衡表上,一二季度可能缺口持续扩大。三四季度直接从过剩预期变成紧缺。假设战争在三个月内结束,那么只影响一二季度的平衡,但是速战速决的可能性目前不大。

对于国内的影响,与欧美相比,大部分俄镍会回流中国,按照极限80%的俄镍都流入中国测算,平均每月1.36万吨,而目前国内一级镍每月缺口在2万吨以上,不会扭转短缺的局面。外盘持续飙涨一度造成进口亏损持续扩大,达到最高36.6万元每吨的亏损。目前还有10.95万元每吨的亏损,国内现货成交停滞,出现累库,其他上下游企业如不锈钢、电池和三元材料产业链条也出现成交停滞。部分行业如电镀等出现了停产减产现象。

行情演变至此已经脱离了基本面,但我们依然来梳理一下:

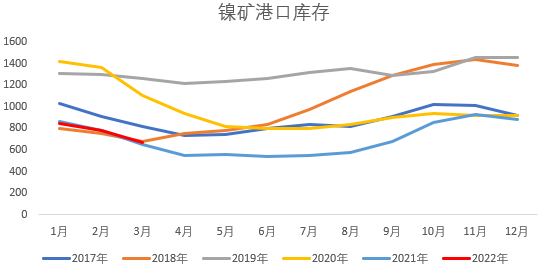

一是镍矿价格高企,精炼镍产量和镍铁产量减少,能源和人工成本抬升,加上海运费提升,进口镍矿价格维持高位,镍矿进口偏紧。2022年2月中国进口镍矿124.32万吨(海关数据干湿混合),同比下降15.82%。港口库存偏低,SMM数据显示3月18日全国港口镍矿库存较上周下跌34万湿吨至641.73万湿吨,虽然自最低位496.25万吨的水平回升,但仍然处于五年同期低位。

图1 港口镍矿库存

数据来源:SMM

受冬奥会和春节前后检修影响,镍铁产量环比继续下降。SMM统计数据,2022年2月份我国含镍生铁产量为3.26万吨(折合镍金属量),环比增加2.88%,同比减少13.9%,随着检修结束和不锈钢开工率回升,镍铁产量或恢复增长,但镍矿资源紧张,供应增加幅度也有限。

SMM统计数据,2022年2月我精炼镍产量12290吨,同比减少5.51%。

硫酸镍产量维持高速增长,2022年2月硫酸镍产量为2.5万吨,环比减少4%,同比增长66%。增速较2021年同期大幅下滑20%左右。价格大幅波动之下,镍豆溶解利润低,3月生产不确定性较大。

二是需求端不锈钢产量增长暂时不及预期。SMM数据显示:2022年2月我国不锈钢粗钢产量达到233万吨,同比减少4.83%,其中300系的产量为129万吨,同比增加14.31%,200系产量为62.85万吨,同比减少20.8%,400系产量为40.7万吨,同比减少22%。不锈钢产量增长不及预期。

总体来看主要还是受春节影响且基数过高等因素影响导致,而不锈钢库存仍处于累库阶段,截止2月底无锡和佛山不锈钢库存总计为73万吨,环比增长35%。后市随着不锈钢检修结束,且新增产能投放,不锈钢价格补涨后利润驱使下不锈钢产量增长有望提速。

三是新能源车需求增速依然强劲,中汽协数据,2022年2月新能源乘用车市场产量达到36.8万辆,同比增长197%,环比下降18.6%。

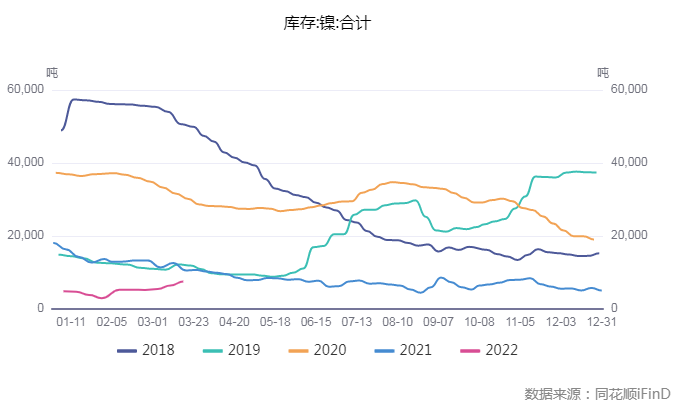

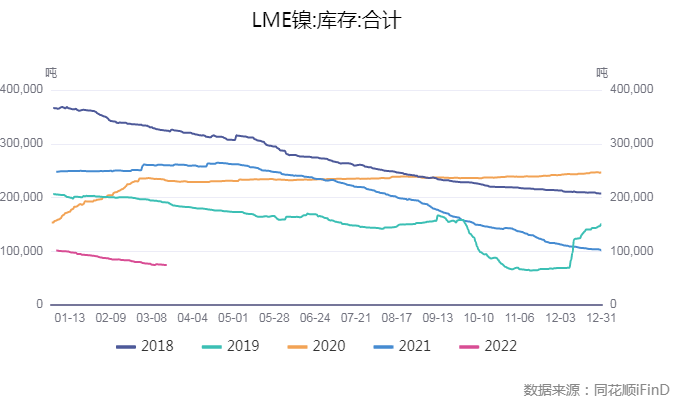

四是库存上看,国内开始累库,但国内外仍处于5年低位。截止至2022年3月23日,上期所镍库存数据位7509吨,较上一周增加1044吨。LME镍库存为73242吨,注销仓单占比下降至24%,表明后市库存减少动能减弱。

图2 上期所镍库存

图3 LME镍库存

数据来源:同花顺

综上所述:短期系资金推动,镍的主要矛盾短期内已得到解决:高冰镍置换国内金属镍板可行,且已通过多种渠道调配到充足现货进行交割。当然,俄乌冲突不确定性仍在。基本面上供应端镍矿价格高企,镍铁和电解镍供应偏紧,硫酸镍产量恢复但不及预期,需求端新能源车产量维持高增速,不锈钢产量增长或将提速。这些因素短期内支撑镍价维持相对高位,伦镍支撑在35000-30000美元一线,沪镍支撑在175000-185000之间。

研究员:何燕艳

从业资格证号:F0210791

投资咨询证号:Z0000751