【镍市速评】

5月30日,沪镍增仓大幅上涨,2206合约收盘在221090元/吨,上涨10530元/吨,涨幅5%;2207合约收于217730元/吨,涨幅6.11%,近远back月差收窄至3360元/吨。

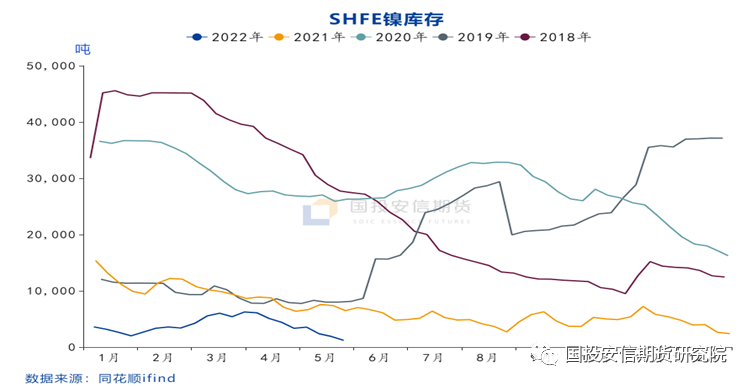

一、在伦镍史诗级逼空行情之后,下游对高镍价望而却步,叠加疫情影响,4-5月份不锈钢和新能源行业对镍的需求均呈现下滑,镍价跟随有色出现下行,跌幅一度居有色前列。但受制于前期进口持续大幅亏损影响,国内镍库存一降再降,截至27日,国内精炼镍库存仅14564吨,其中仓单库存1216吨,均为历史最低,低库存对镍价有较强的支撑。

二、5月底复工复产交易开始,市场预期不断提振。不锈钢和新能源汽车消费都会有一定提升,特别是各地频繁出台的新能源汽车购置优惠政策,所以从动态来看镍需求会有提升。

三、5月25日,印尼投资部长在网上新闻发布会上表示,印尼正考虑对原材料镍含量低于70%的商品征收出口税,以鼓励下游投资。但关于如何计算出口税、具体何时实施并未有明确说明。当地镍产品为FENI、NPI、MHP及高冰镍,按照该政策执行的话仅高冰镍有不征收出口税的可能。

短期来看,全球镍库存仍在持续去化,叠加复工复产,阶段性市场对待价格仍会偏乐观。中长期来看,后期随着印尼高冰镍和湿法中间品供应增加,电解镍需求被明显替代后,全球镍市将迎来库存拐点,届时在预期累库拖累下,镍价运行重心或将下移。

图:SHFE镍库存

资料来源:同花顺、国投安信期货

高级分析师 范润泽 投资咨询号:Z0016379