主要结论:

镍产业链是一个二元供需结构,两种不同的镍矿延伸出两条不同的产业链,产业链内部供需关系错综复杂,不同产品之间相互影响。对镍价的研究不能仅从整体供需去推演,还要理清楚内部供需结构变化。高冰镍是在供给端连接两条产业链的一个关键点,其产量变化会对两条产业链同时产生影响。本文将从高冰镍这个点出发,研究在日益分化的镍产业链中,高冰镍的作用将如何体现出来。

高冰镍是制备硫酸镍最低成本的原材料,后期高冰镍或将成为硫酸镍原材料的主要来源。青山高冰镍已经量产,标志着RKEF镍生铁工艺硫化转产高冰镍技术路线已经成熟,国内企业新投高冰镍产能大都采用了青山的技术路线。当前镍生铁转产高冰镍存在超额利润,受利润驱动镍生铁产能有大规模转产高冰镍的可能性。

2022年高冰镍产量在镍总供给量中占比较低,决定2022年供需平衡表走向的并不是高冰镍,而是镍铁-不锈钢产业链的供需变化。到2023年在镍铁-不锈钢产业链镍元素完全过剩之后,能否转产高冰镍将过剩镍元素转出,是镍产业链整体供需结构变化的关键影响因素。

通过对供需平衡表的推演,可以看出2022年-2023年高冰镍施压镍价路径:调价差→调结构→促平衡→促下行。2022年高冰镍的主要作用还是优化镍产业链内部的价差结构,对镍价无实质性影响。2023年开始高冰镍会通过将镍生铁-不锈钢过剩镍元素转出的方式,在调整价差的基础上进一步调整镍产业链的分化供需格局,促进整体供需缺口收缩甚至过剩,最终促进镍价下行。

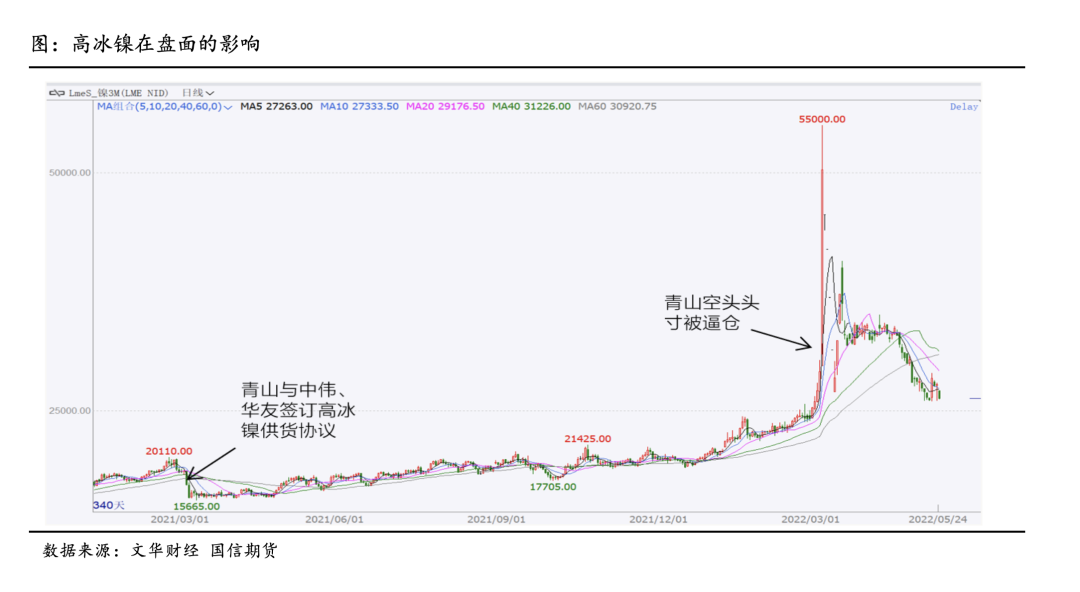

01左中括号高冰镍对镍价的扰动左中括号2021年3月3日晚,媒体报道青山实业与华友钴业、中伟股份签订高冰镍供应协议。根据协定,青山实业将于2021年10月开始一年内向华友钴业供应6万吨高冰镍,向中伟股份供应4万吨高冰镍,两者合计折合金属量约7.5万吨/年。这部分新增产能是由镍生铁产线加设备转化生产高冰镍,消息传出后镍价连续暴跌,最大跌幅超过20000元。

2022年2月俄乌战争爆发,受俄镍不能交割影响,LME镍遭遇前所未有的多头恶性逼仓事件,而这次事件主角青山实业所持有的大量空头头寸遭受巨大损失。2020年3月份以来镍价一路上行,2021年也整体呈上行趋势,青山实业逆势建立大量空头头寸,除了其所说的套保需求以外,高冰镍带来的技术自信,并依靠该技术扭转镍行业供需结构的实力也是其敢于逆势建仓的重要影响因素。

02青山高冰镍的技术优势

(一)镍产业链:二元供需结构

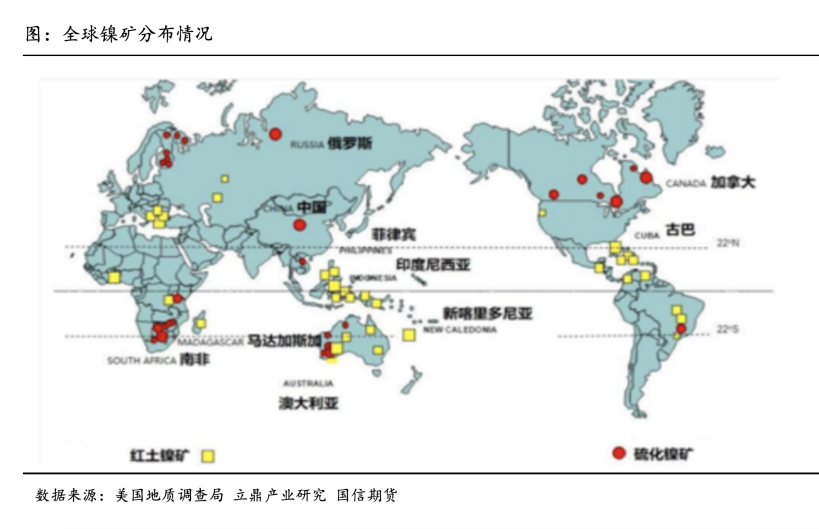

世界镍储量主要依次分布于澳大利亚、新喀里多尼亚、巴西、俄罗斯、古巴、印尼、南非、加拿大、菲律宾、中国,这10个国家的镍资源大约占到了全球总量的80%以上。全球镍矿资源的主要分布类型为硫化镍矿与红土镍矿,其中硫化镍矿的全球资源占比约为35%,红土镍矿为65%。

随着硫化镍矿的不断开采,其储量与产量的比例差异正逐渐导致硫化矿的开采过度和品位下降,另一方面红土镍矿冶炼技术不断成熟,全球镍矿开发的重点正逐渐从硫化矿转向红土镍矿。

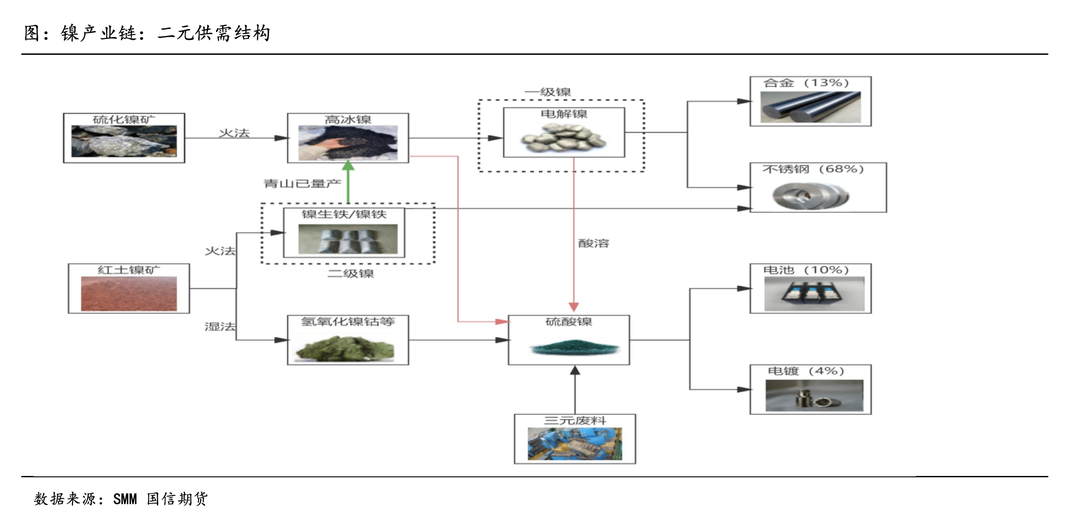

在新能源电池需求增长爆发前,镍矿在冶炼环节处于两条线供给的状态,即硫化镍矿经过火法冶炼生产出精炼镍,主要用作生产镍合金和高端不锈钢,少量用作生产镍盐。红土镍矿经过火法冶炼主要用来生产镍生铁(NPI)、镍铁,终端主要用来生产不锈钢;少部分红土镍矿通过湿法冶炼(主要为高压酸浸HPAL)生产氢氧化钴镍或硫化镍钴,然后用来生产镍盐。硫化镍矿和红土镍矿在冶炼环节无交叉,主要是在下游需求环节有交叉,两者主要的终端需求都是不锈钢。

2020年新能电池需求开始爆发性增长后,对硫酸镍的需求大幅增长,硫酸镍对纯镍、镍铁价差大幅拉升,一方面镍豆、镍粉通过酸溶的方式萃取硫酸镍的比例大大提高,另外一方面在红土镍矿产业链环节,企业开始增加湿法冶炼的产能生产镍中间品,火法冶炼方面中国企业青山实业则通过硫化方式打通了镍生铁——高冰镍——硫酸镍的产业链,由此使得硫化镍矿和红土镍矿供给在高冰镍环节交叉了。

(二) 青山的高冰镍技术

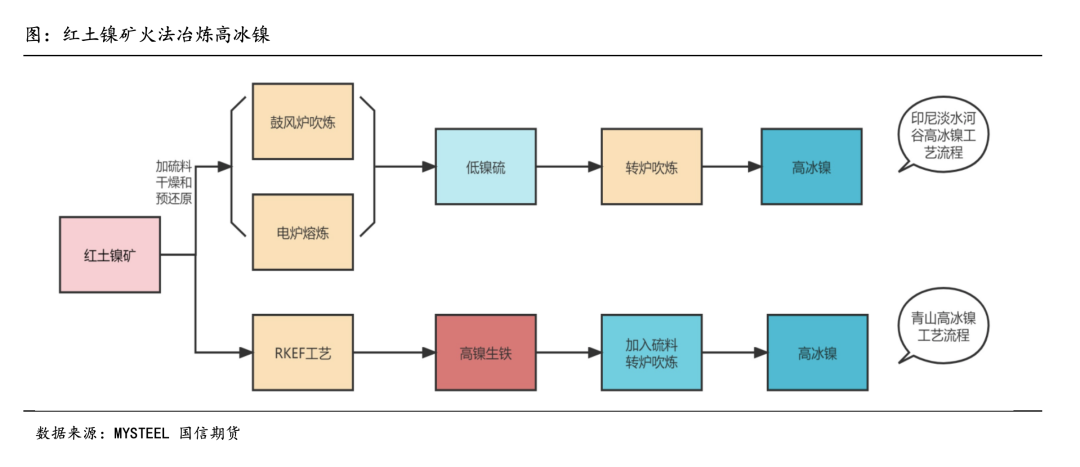

在红土用硫化镍矿之前是主流用硫化镍矿生产高冰镍,主要流程为:硫化镍矿—闪速炉熔炼—低冰镍—转炉吹炼—高冰镍。

红土镍矿生产高冰镍的工也艺并非突然横空出世,在青山之前印尼的淡水河谷印尼Sorowako公司就采用还原硫化熔炼法生产高冰镍产品作为硫酸镍原料供给日本住友三元前驱体公司。主要流程为:红土镍矿加入含硫料干燥和预还原—1500-1600℃鼓风炉吹炼(或者电炉熔炼)—低镍锍(低冰镍)—转炉吹炼—高镍锍(高冰镍)。淡水河谷技术相当于将红土镍矿硫化之后再进行火法冶炼,本质还是类似于硫化镍矿生产高冰镍的工艺。

而青山集团的技术将“红土镍矿-高冰镍-硫酸镍”火法冶炼生产线打通,冶炼的本质工艺还是现在主流的镍铁冶炼法RKEF。工艺核心是RKEF制成熔融高镍铁后,并未进一步制作不锈钢,而是进行转炉硫化,制备高冰镍。这种方式,可以直接利用现有的镍铁冶炼RKEF生产线新建转炉,新增投资不多。另外,青山这一生产线打通后,镍产业链的几种主要产品都将连结起来,包括镍铁、硫酸镍、电解镍和不锈钢。高冰镍和不锈钢存在资源争夺,有望将过剩的镍铁产能转化为高冰镍,再生产硫酸镍。

不需要太多新增投资,现有镍铁产能可切换至高冰镍产能,潜在产能规模巨大;这两点正是青山高冰镍与以往高冰镍技术的重要区别,也是其能够对镍价形成重大压力的原因所在。

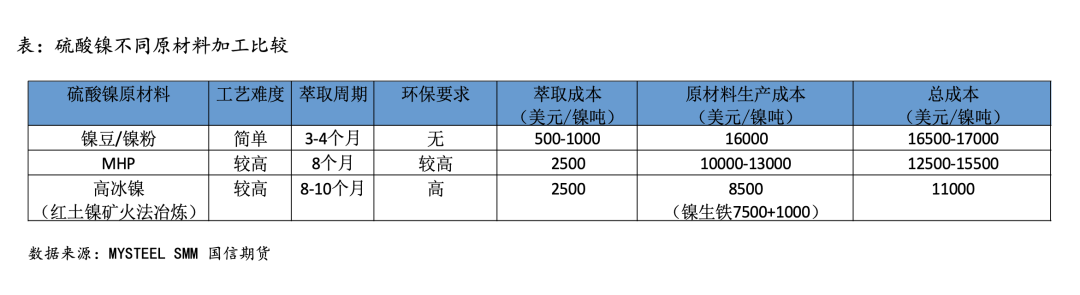

(三) 硫酸镍主要原材料对比

高冰镍目前主要是用来做硫酸镍原材料的,对于企业来他们是怎么选择原材料的呢?简单来说,短期看工艺难度和时间,长期看成本。镍豆自溶-硫酸镍3至4个月就可以萃取,没有渣料产生,没有环保的要求,2021年不论那种原材料生产硫酸镍都是暴利,企业肯定是什么快用什么,所以纯镍是最主要的原材料来源。但纯镍是制备硫酸镍成本最高的原材料,对企业来说并不是最优选择。在纯镍价格连续上行之后,纯镍溶解硫酸镍已经亏损。企业后期更倾向于选择成本更低的原材料,就目前来看MHP、高冰镍的成本都低于纯镍。在不考虑副产品收益的情况下,高冰镍是成本最低的原材料。

(四)硫酸镍各原材料具体分析

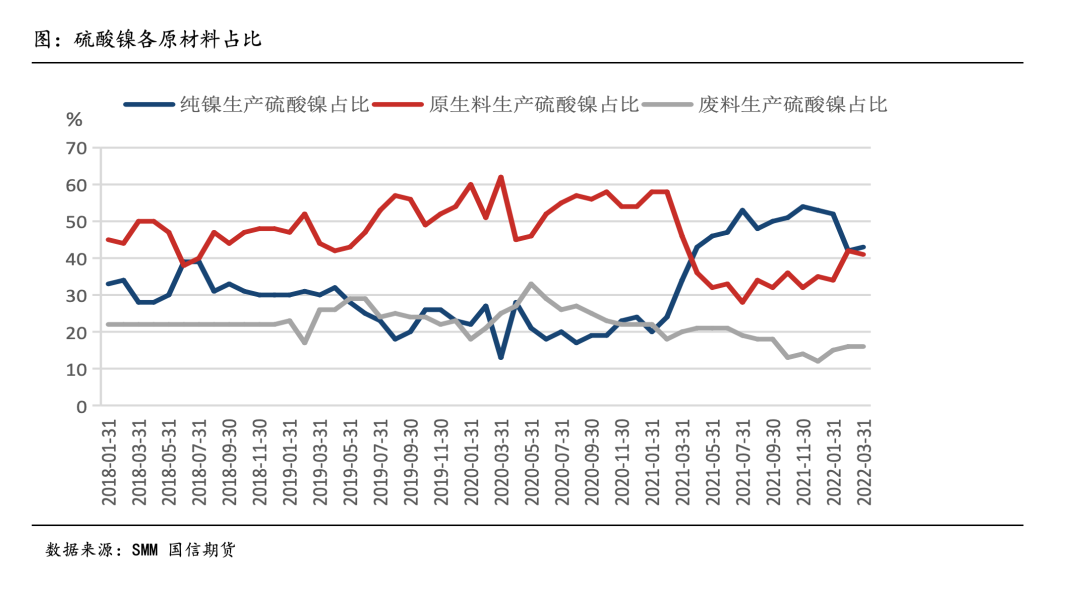

硫酸镍原料现阶段主要分为镍豆/镍粉、镍冶炼中间品(MHP、高冰镍等)、废镍。2021年中国硫酸镍原料中镍豆、镍粉原料占比45.36%,镍冶炼中间品原料占比36.97%,再生原料占比17.67%。2021年纯镍在硫酸镍原材料来源占比呈高速增长趋势,由以以往不足20%比例上升到45.36%。镍冶炼中间品(主要是MHP)受制于技术问题,产能扩张缓慢,占比由原来80%以上下降到36.97%。不过到2022年一季度,受高冰镍量产、MHP产量增加、纯镍溶解亏损等问题影响,镍冶炼中间品占比逐步上升。

1. 纯镍:硫酸镍原材料的短期选择

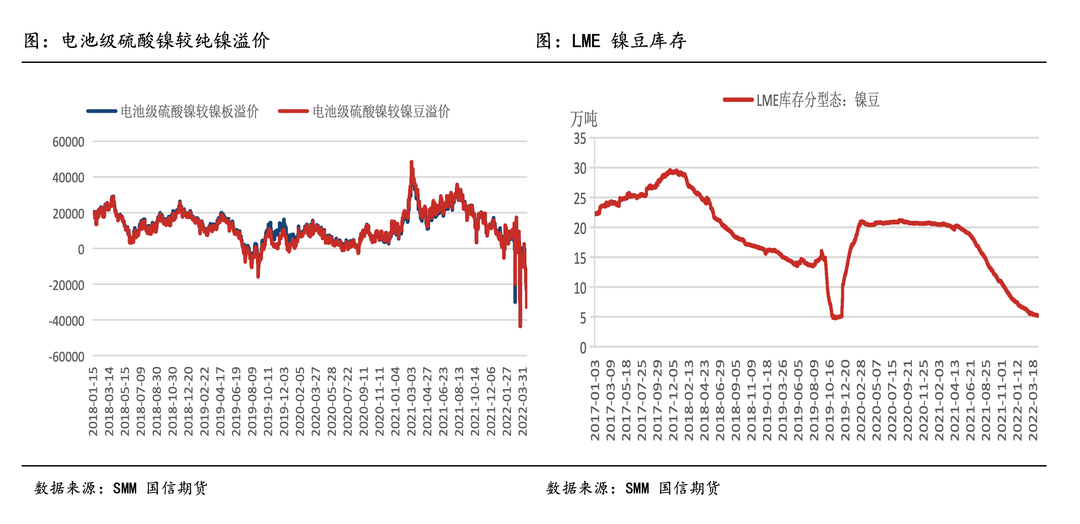

由于镍豆、镍粉溶解设备工艺简单,产线建设一般只需一个季度,所以2021年在硫酸镍需求快速增长的情况下企业开始通过镍豆溶解硫酸镍进行补充,溶解硫酸镍产得以能快速扩张,自2021年3月开始镍豆、镍粉用量便不断提高,5月开始镍豆、镍粉成为硫酸镍首要原料。企业纷纷自LME进口镍豆,2021年国内电解镍进口量同比2020年增长1倍,其中镍豆进口量增加了2倍,镍豆在电解镍进口量中占比由2020年26%上升到52.3%。受中国镍豆进口量大增的影响,LME库存近两年快速下滑,成为镍价上行的重要推动力之一。

理论上来说,只要硫酸镍-电解镍价差>溶解成本,企业就会持续采购镍豆、镍粉生产硫酸镍。自2020年9月到2022年3月,硫酸镍-电解镍价差基本在3000元以上,即电解镍溶解硫酸镍有利润。2022年3月份之后受俄乌战争影响俄镍供给受限,加之LME镍逼仓事件,电解镍价格大幅上行,硫酸镍-纯镍价差进入负值状态,纯镍溶解硫酸镍已经持续亏损。

2. 氢氧化镍钴(MHP):短期产量增速缓慢

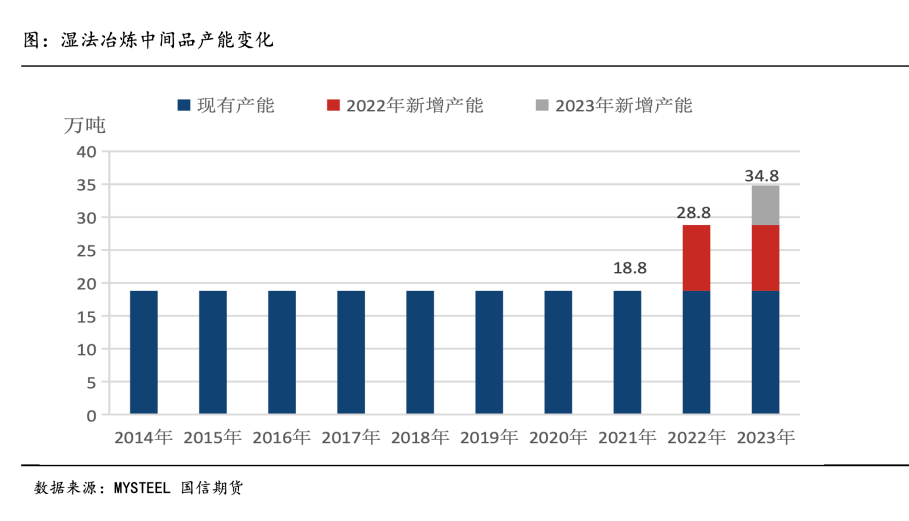

氢氧化镍钴生产采用的是高压酸浸技术(HPAL),该技术特点是前期固定投资成本高,技术难度高。虽然中国恩菲设计院在湿法冶炼技术上有了比较大的突破,可以实现满产运行并且降低成本。但是对比镍生铁转产高冰镍的技术,短期无论是技术还是投资成本上,湿法冶炼并不具有优势。在2022年之前湿法冶炼很多年产能都没有太大变化,受利润驱动2022年印尼氢氧化镍钴新增产量约10万金属吨,2023年大约6万金属吨左右。鉴于MHP项目建成时间较长,产能释放高峰期或在2023年以后。

3. 高冰镍:高利润的硫酸镍原材料

既然RKEF生产线既可以生产镍生铁也可以生产高冰镍,理论上来说产出哪种产品最主要的动力来源于产品收益,即在平衡态时,红土镍-镍铁-高冰镍-硫酸镍的产线利润,应该和镍铁产线利润相等,用公式可以表述为:

硫酸镍价格-镍铁成本-镍铁加工为高冰镍及硫酸镍成本=镍铁价格-镍铁成本镍铁加工为高冰镍及硫酸镍成本=硫酸镍价格-镍铁价格

目前,镍铁-高冰镍-硫酸镍加工费约为3500美元/吨。硫酸镍价格-镍铁价格>=3500美元/吨时,生产高冰镍收益大于生产镍生铁收益。自2020年11月份之后硫酸镍-高冰镍价差就基本维持在20000元/吨以上,目前价差在50000元/吨左右,即镍铁生产线转产高冰镍后有30000元/镍吨超额利润。现阶段来说,镍生铁企业转产高冰镍动力充足。

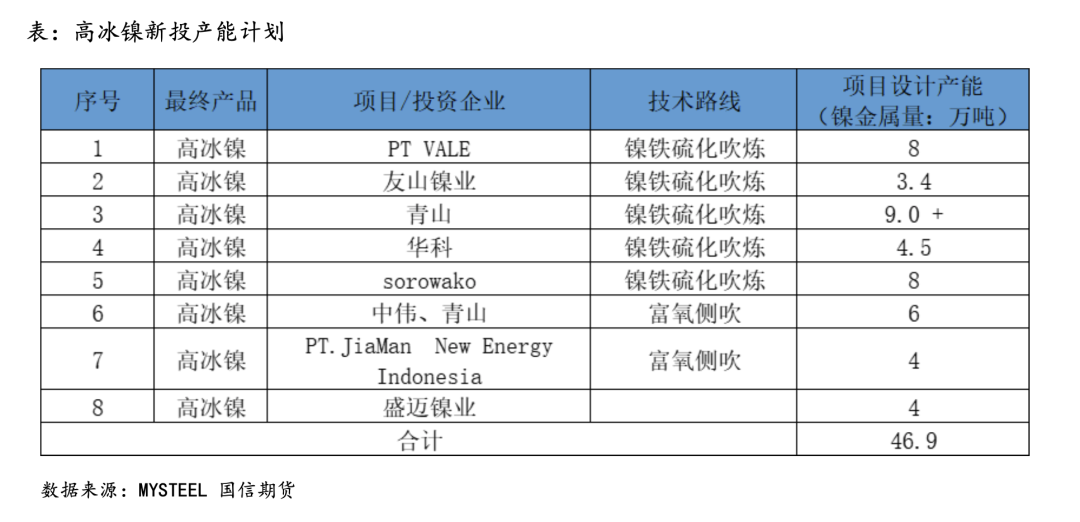

根据各家企业已经公布投产计划来看,2022年青山高冰镍产能按计划可达到7.5万金属吨,华科项目5月4日已经出铁,按照计划6月份将出产高冰镍,另外中青新能源高冰镍项目也将在2022-2023年投产。2022年镍生铁转产高冰镍产能预估不超过10万金属吨。当前已公布高冰镍投产产能计划约为46.9万吨。考虑到当前镍铁-不锈钢产业链逐步走向过剩,转产高冰镍存在超额利润,火法冶炼高冰镍技术相对简单,高冰镍产能释放速度将加快。

(五) 小结

纯镍作为硫酸镍原材料来源只是短期选择,当前纯镍溶解硫酸镍已经持续亏损;氢氧化镍钴由于投资成本高昂,技术难度较高,项目投产时间较长,短期产量增速缓慢。高冰镍是制备硫酸镍最低成本的原材料,后期高冰镍成为硫酸镍原材料的主要来源。青山高冰镍已经量产,标志着RKEF镍生铁工艺硫化转产高冰镍技术路线已经成熟,国内企业新投高冰镍产能大都采用了青山的技术路线。当前镍生铁转产高冰镍存在超额利润,受利润驱动镍生铁产能有大规模转产高冰镍的可能性。

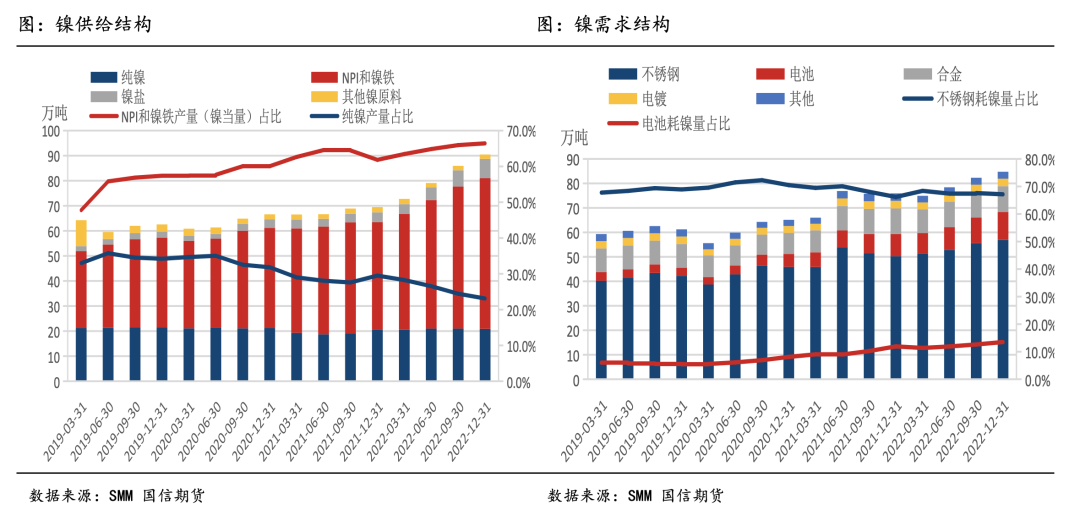

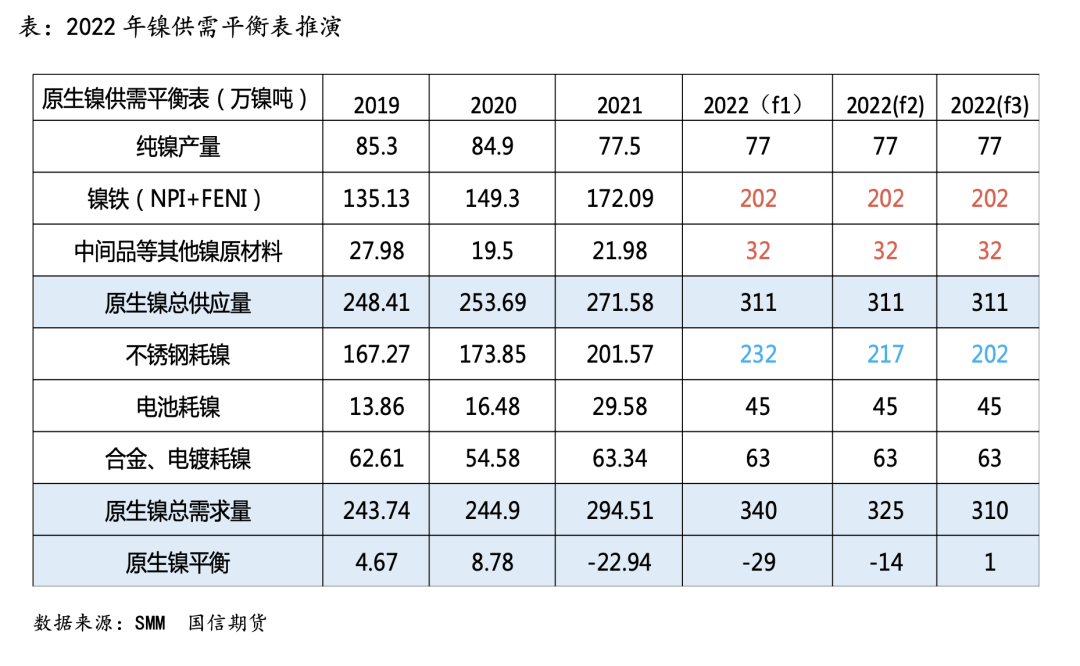

03左中括号镍的供需平衡表推演左中括号在原生镍的供给结构中近3年电解镍产量变化不大,基本维持在年产量80万吨左右的水平,2021年产量有所下降,在原生镍总供给中所占比例逐步下滑。镍生铁(NPI)和镍铁总产量则呈现明显上升趋势,在原生镍产量占比从2019年不到50%上升至2021年66%,这其中镍铁(FENI)产量变化不大,主要是镍生铁(NPI)产量快速增加。

在需求端,不锈钢仍然是镍终端第一大消费领域,在需求总量中占比维持在66%-68%左右,2020年受疫情后需求爆发的影响,不锈钢占比超过了70%,2021年又重回之前的比例区间。电池对镍的消费量自2020年开始呈加速上行的趋势2019年电池耗镍13.86万吨,2020年为16.48万吨,2021年为29.67万吨,在镍的需求总量中占比由5%提升到10%。其他领域,电镀、合金消费量相对稳定。

(一) 不锈钢耗镍需求分析

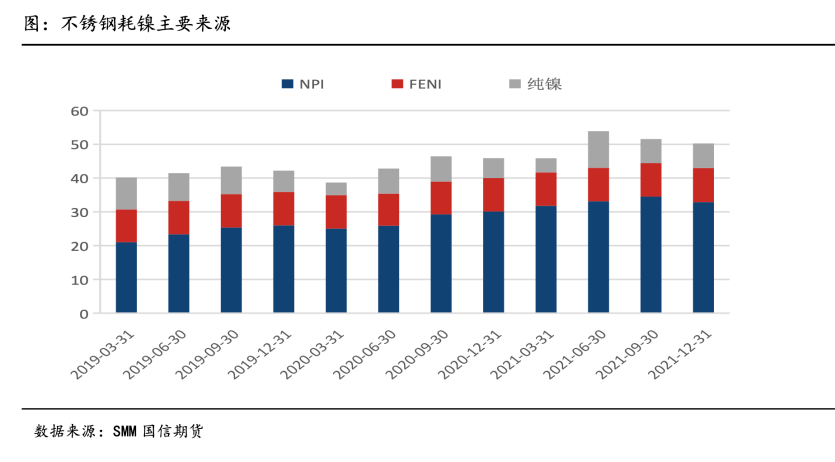

不锈钢原材料消耗比例中,NPI占比最高,其次是FENI,最后是纯镍。不锈钢对NPI消耗量呈逐年上升趋势,FENI受产能限制,消耗量几乎无太大变化。而对纯镍的消耗量,在2019年为32.14万吨,在2020年为24.55万吨、2021年为29.4万吨,占不锈钢总耗镍量19%、14.1%、14.6%。

按照印尼政府的目标,2022年印尼将增产至140万吨金属吨镍,比2021年增加40万吨,其中新增湿法生产氢氧化钴镍(MHP)约为10万吨,则镍生铁带来新增产量为30万吨,按照各企业的投产计划,今年大概率能实现甚至超过这一目标。中国方面由于受碳中和环保政策影响,大约有10万吨左右镍生铁产能预增,但投产时间相对不确定。中国和印尼镍增量按照40万吨来推算实现可能性较高。

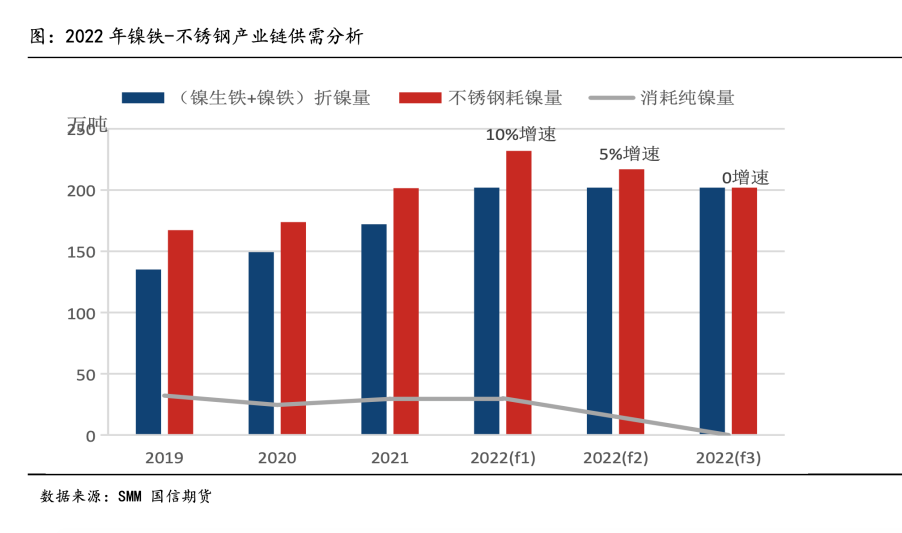

2022年国内拟投产不锈钢产能718万吨,目前可确定投产产能为352万吨,其中300系222万吨,400系130万吨,以上产能均在2022年上半年释放。印尼不锈钢2022年预计将新增释放产能约200万吨,中国和印尼实际新增产能552万吨,产能增速超过10%。按照不锈钢含镍量推算,2022年新增不锈钢产能实际耗镍量在30-35万吨左右。但对于不锈钢实际新增产量,恐怕难以达到产能的增加幅度。对不锈钢耗镍需求变化做 f1:10%(产能增速)、f2:5%(历史增速及GDP增速)、f3:0(悲观预期)三种情况推演。

(二) 电池耗镍需求分析

硫酸镍根据应用不同主要分为电镀级硫酸镍和电池级硫酸镍。在市场交易时以行标HG/T2824-2009为基础标准,电镀级与电池级区分时主要为钴元素不同。在2021年硫酸镍90%以上都是用于电池消费。

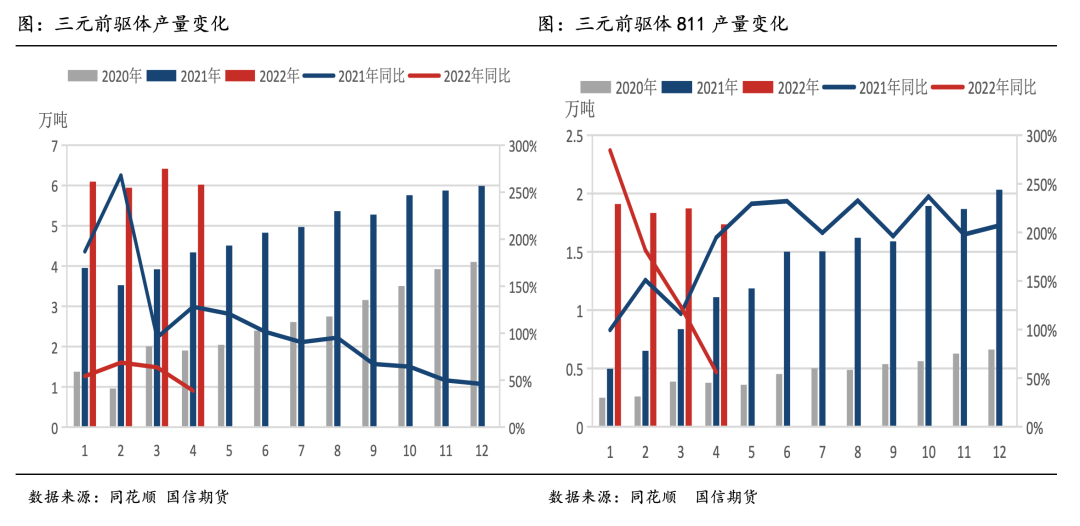

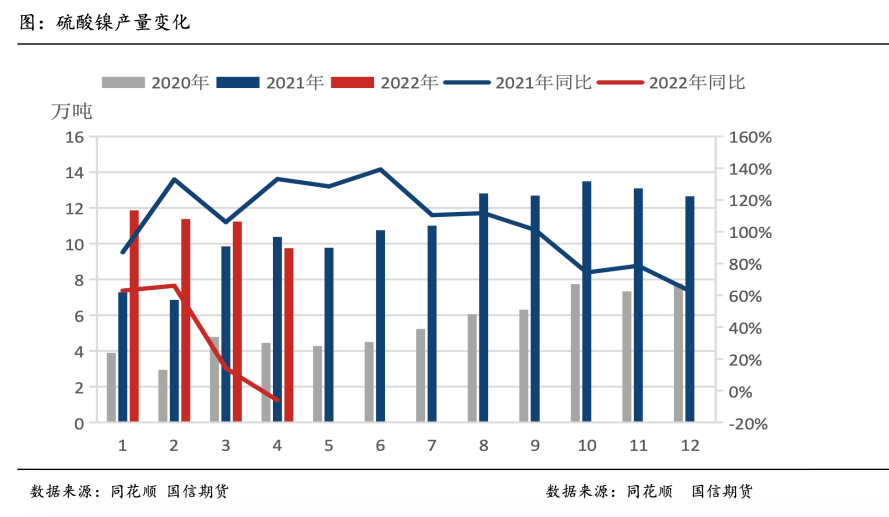

对于2022年一季度硫酸镍产量增速明显低于2021年同期,下游三元前驱体总产量增速也从去年100%-150%的增速区间下降到了50%-70%区间,但是811类型三元前驱体产量增速高于2021年同期。硫酸镍产量同比增速下滑有三方面原因:第一,2020年第一季度受疫情影响基数偏低,造成2021年同比增速偏高。第二,国内3月份开始各地疫情此起彼伏,货运物流受限,硫酸镍生产受到影响。第三,因为俄镍受制裁问题,纯镍价格飙涨,镍豆溶解硫酸镍大幅亏损,降低硫酸镍生产企业开工率。对于2022年硫酸镍产量预估,综合三元前驱体年度、月度产量变化及各机构对新能源车产量预估,2022年硫酸镍产量同比增速大概率50%-100%范围内,而硫酸镍对镍的消耗量将由2021年的28.7万吨增加到45万吨左右。

(三)供需平衡表推演

在分析了产量和需求量变化之后我们对2022年供需平衡表做一个推演:(1)该平衡表不考虑高冰镍因素影响。(2)2021年俄罗斯镍矿发生事故纯镍产量减少10万吨,2022年无事故影响但有战争影响,因此纯镍产量预估不变。(3)f1、f2、f3 分别对应不锈钢耗镍量增长10%、5%、0;从已公布数据看f2、f3实现概率较高。(世界不锈钢协会预估2022年不锈钢消费量增速在3.6%左右。)

04高冰镍对供需平衡表的影响

(一)2022年高冰镍将影响镍的价差结构

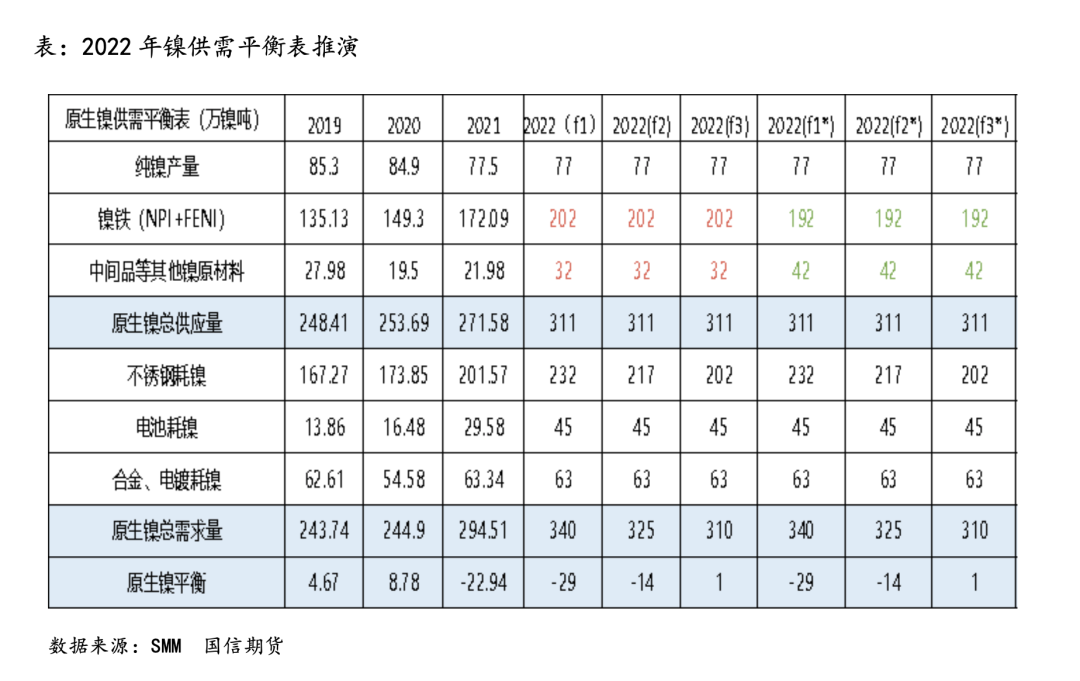

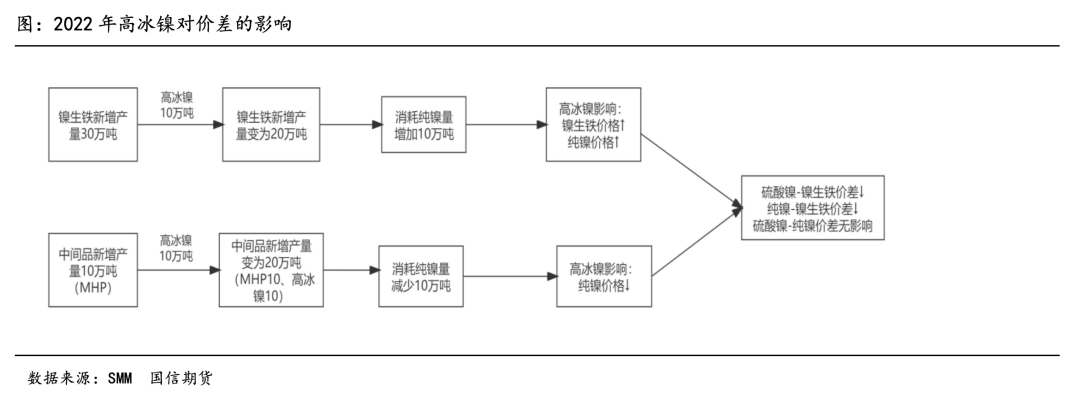

加入高冰镍变量,2022年供需平衡表变为2022(f1)、2022(f2)、2022(f3*)。对2022年高冰镍产量大概率不超过10万金属吨,2022年高冰镍新增产量只有10万吨,基本不改变供需格局,只是减少了镍生铁-不锈钢产业链镍的供给量,但原来这个产业链就是供不足需的状态,高冰镍只是加强这种状态。不会对整体产生太大影响,只会对局部供需、对内部价差结构产生影响。

高冰镍会使镍生铁-不锈钢产业链供给减少,造成镍生铁价格上行,纯镍价格上行。高冰镍会使纯镍/中间体-硫酸镍产业链供给增加,造成纯镍价格下行。在镍整体供需格局中,纯镍价格不变,只会使镍生铁价格上行,从而使得硫酸镍-镍生铁、纯镍-镍生铁价差下行。

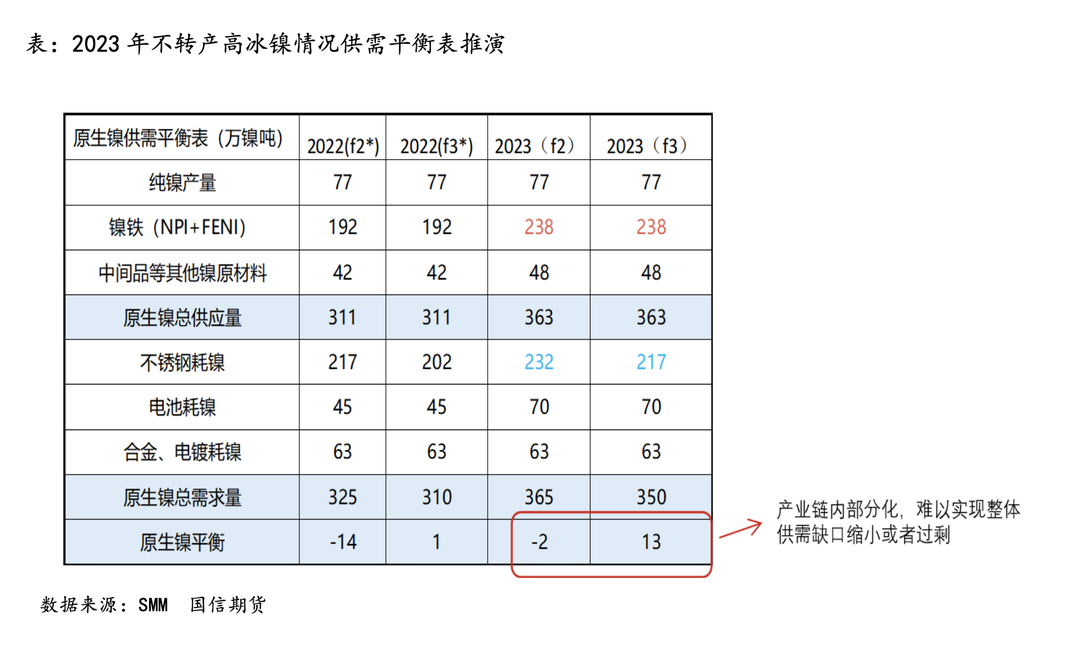

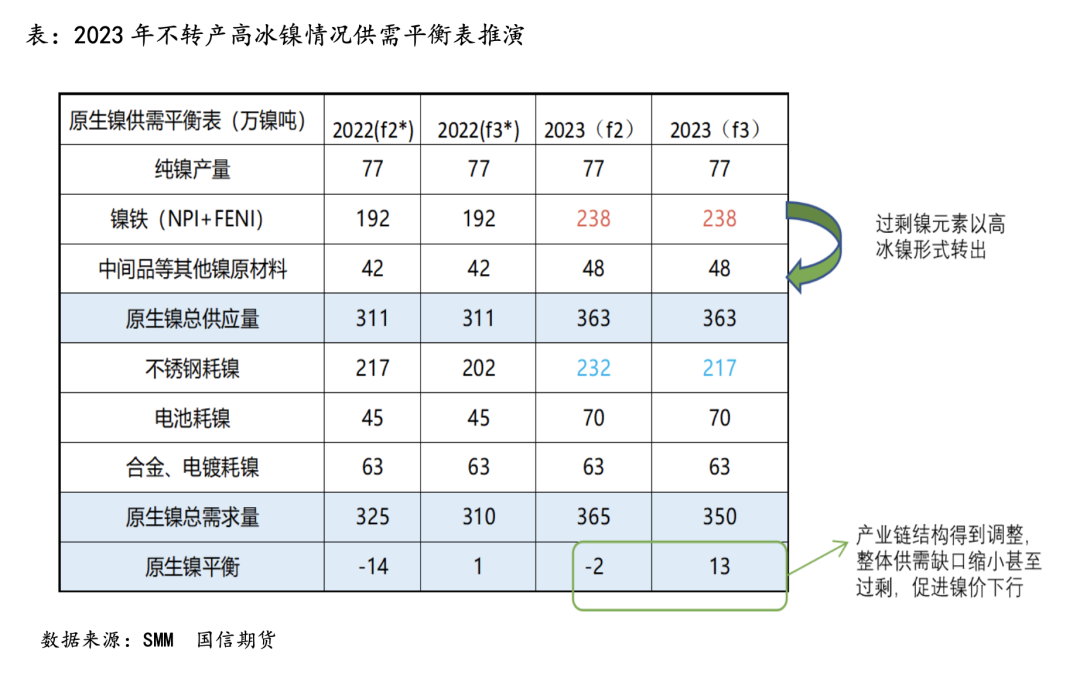

(二) 2023年高冰镍将使促进镍元素价格整体下行

根据青山实业公布的产量目标,2021、2022和2023年分别实现镍产量60万吨,85万吨和115万吨,其将根据市场情况调节镍铁和高冰镍产量。而印尼政府则宣布2023年其要增加镍产量52万吨,不考虑转产高冰镍的情况下镍生铁增量约为46万金属吨,MHP给到6万金属吨增量。如果按照2023年不锈钢产量增速按照疫情前的全球不锈钢增速2%-5%来估算,不锈钢耗镍需求增加约15万吨,将2022年两种对应的供需平衡表推算过来,2023年不锈钢耗镍量大概在232万吨、217万吨左右。纯镍产量方面考虑到当前俄乌战争有可能持续到2023年,叠加硫化镍矿品位老化问题,纯镍产量暂时保持不变。下游电池按照50%耗镍需求推算,新增耗镍需求25万吨左右,总耗镍量70万吨。

按照2023年供需平衡情况推演,如果不转产高冰镍,理论上不锈钢即使完全不消耗纯镍,镍生铁-不锈钢产业链也将面临镍元素供给过剩的局面,而合金、电池-纯镍、中间品领域供需仍然供给短缺,镍产业链价格将严重分化,可能面临镍生铁价格大跌、纯镍价格大涨的局面。在没有高冰镍调节的情况下,镍产业链整体难以实现供需缺口缩小甚至过剩,只会在产业链内部分化。

在镍铁-不锈钢产业链镍元素供需逐步走向过剩的情况下,价差将继续拉大,企业转产高冰镍动力充足。且镍铁转产高冰镍技术难度不高,产能释放速度将远快于湿法投产速度。所以在2022-2023年,高冰镍将成为调整镍产业链结构的关键因素。通过镍生铁转产高冰镍,镍生铁-不锈钢产业链过剩镍元素将被转移出来,从而弥补纯镍领域需求不足的局面,将镍铁和精炼镍二元分化的格局重新整合,带动镍产业链整体价格下行。

(三) 总结

镍产业链从当前的供给短缺走向长期供给过剩是一个相对比较明确趋势,通过各家企业投产计划可以推算出来。但是在这一过程中镍价走势并不一定完全跟随平衡表变化,主要原因在于镍产业链内部现在趋于分化,各种镍产品供需情况不同,价格走势并不完全一致,内部价差结构明显拉大。对电解镍价格走势的判断,既需要观察整体供需走向,也需要拆解内部供需结构,找出影响镍价的主要逻辑。高冰镍作为连接两条产业链的点,技术难度不高,作为硫酸镍原材料成本较低,近两年产能扩张速度较快,是调整镍业链内部供需结构的重要影响因素。

通过对供需平衡表的推演,我们可以看出2022年-2023年高冰镍施压镍价路径:调价差→调结构→促平衡→促下行。2022年高冰镍的主要作用还是优化镍产业链内部的价差结构,对镍价无实质性影响。2023年开始高冰镍会通过将镍生铁-不锈钢过剩镍元素转出的方式,在调整价差的基础上进一步调整镍产业链的分化供需格局,促进整体供需缺口收缩甚至过剩,最终促进镍价下行。