近期有色板块波动剧烈,在走出连续下跌行情后大幅反弹。沪镍也不例外,继周一大幅反弹6%之后周三再度大幅反弹7%。

宏观面上,国外一直在交易衰退预期,非农就业较好使得衰退预期减弱,但美6月CPI9.1%高位使得联储加息预期在75-100基点之间摇摆。

基本面来看供应仍然是增加的,需求端虽然政策力度较大,但没传递到下游,不锈钢产量没有明显复苏,总体朝着偏空方向发展。

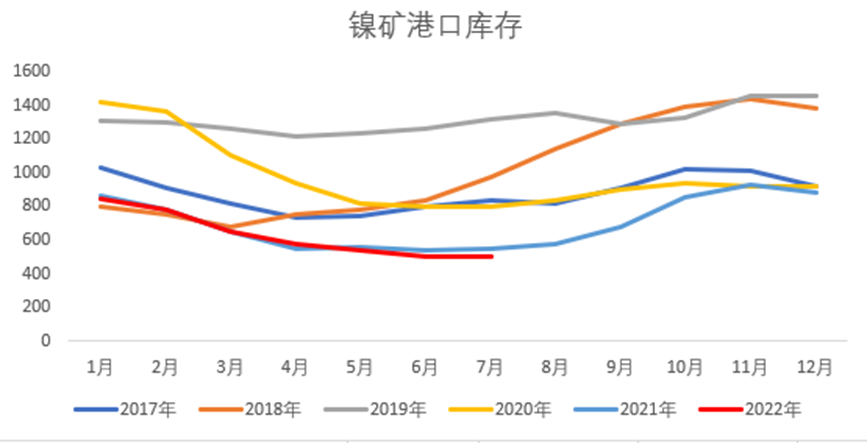

1.镍矿供应开始增加,但偏紧状态持续

能源和人工成本抬升,加上海运费高位,进口镍矿价格维持高位。最新数据显示,2022年5月中国进口镍矿384.41万吨(海关数据干湿混合),环比增幅54.42%,同比增加4.4%,镍矿进口量终于回升,因雨季结束。但就一二季度来讲,进口水平不及往年,主因菲律宾天气较差,雨季影响大于往年。菲律宾发船数不及预期,国内持续消耗,加上疫情顾虑国内厂家加快提货,使得港口库存仍然很低。SMM数据显示7月15日全国港口镍矿库存较上周减少6万湿吨至520.96万湿吨,仍然处于五年同期低位。镍矿偏紧状态一直持续,较难缓解。

图1 港口镍矿库存

数据来源:SMM

2.预计后市供应增加

供应方面:镍铁产量减少、精炼镍、硫酸镍产量增加,预计7月供应增加。

SMM数据,2022年6月份全国镍生铁产量为3.54万吨,环比下降1.33%,同比下降9.2%。供应宽松,需求走低,镍铁价格走低,挤压利润,减少了740吨。

2022年6月全国电解镍产量1.55万吨,同比增长9.07%。增加1250吨。主要是电解镍支持硫酸镍产业链经济性更强,导致增产,预计7月增加50吨。

2022年6月全国硫酸镍产量2.46万吨金属量,环比增长5.61%,同比增长3.88%。原因6月MHP生产硫酸镍利润修复。增加1304吨。

进口由于纯镍和镍铁前期亏损较大,增加不明显。但是目前纯镍进口转为盈利,镍铁随着后市印尼NPI逐步投产,镍铁进口增加。

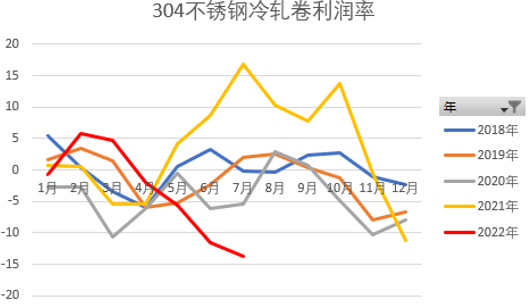

3.需求端不锈钢利润较差,7月继续减产,新能源车增速回升

需求复苏不明显。2022年6月份全国不锈钢产量总计约278万吨,较5月份总产量减少15万吨,符合预期。

预计7月随着不锈钢持续下跌,利润转弱,企业停产检修,市场供应量偏大,只能加大减产力度。

图2 304不锈钢冷轧卷利润率

数据来源:SMM

新能源汽车保持高增长。中汽协发布6月汽车市场产销情况,6月新能源汽车产销分别完成59万辆和59.6万辆,同比均增长1.3倍,市场占有率达到23.8%,延续保持高速增长态势。

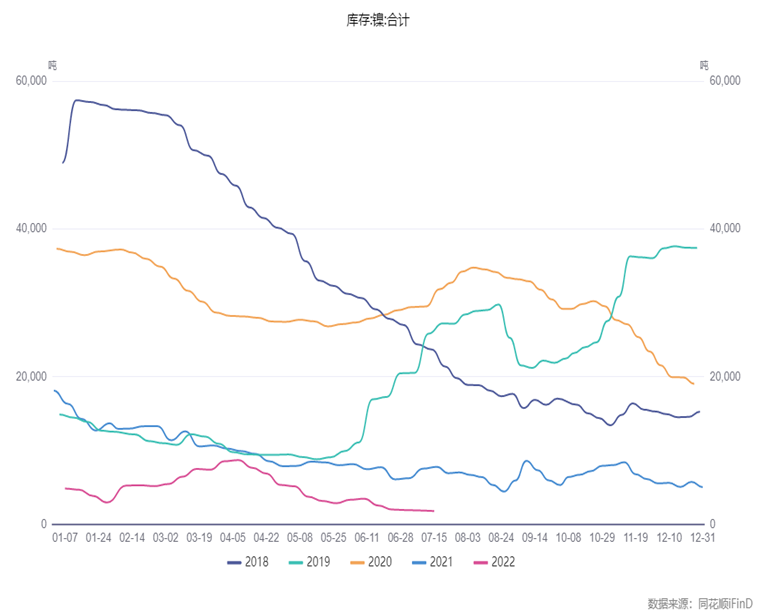

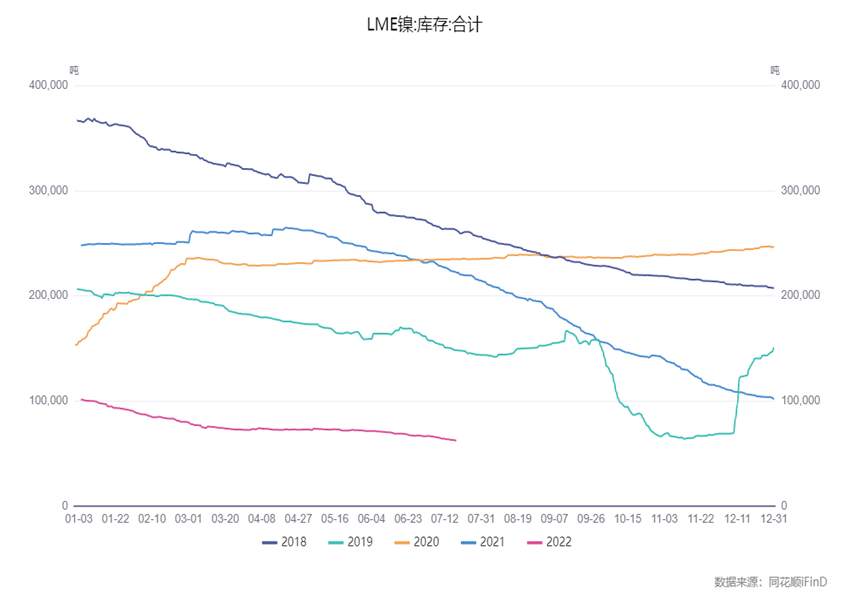

4.库存持续下降,且在历史低位,成为反弹一大动力

截止至2022年7月19日,上期所镍库存数据为1826吨,较上一周减少69吨。LME镍库存为62532吨,较上一周减少552吨。注销仓单占比下降至19.3%,表明后市库存减少动能减弱。

极度低位的库存成为价格反弹的一大动力。

图3 上期所镍库存

图4LME镍库存

数据来源:同花顺

目前来看,反弹的主要因素是宏观面的7月会议前衰退预期减弱。加上基本面镍矿供应偏紧,库存低,基差较强。但预计美联储维持强加息,叠加供应增加,下游不锈钢需求复苏偏弱,沪镍中线转空。从图形上看是通道式下跌,目前处于通道下沿。反弹强压力就在沪镍162000-172000。站稳可进一步做反弹,否则还是继续逢压力位沽空。

研究员:何燕艳

从业资格证号:F0210791

投资咨询号:Z0000751