镍多头逐步止盈

观点

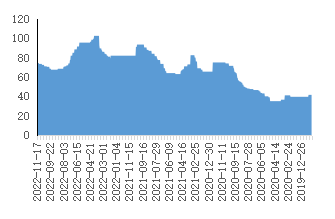

近期镍价大开大落,究其原因,主要受到宏观情绪影响,此前海外美国通胀数据低于预期,强美元格局被打破,国内方面疫情政策有所调整,强调精准防疫,资金情绪好转带动有色价格上行,镍价随着上涨,但紧随其后美联储官员发言仍旧偏鹰派,市场避险情绪再起,镍价随后回落,品种方面镍远期过剩的基本面与近期低库存的矛盾僵持,从远期看镍铁以及镍中间品的新投产能将使得镍元素供应大幅增加,而印尼方面征收出口关税时间仍旧悬而未决,市场预计最早于2023年实施,这期间当地企业抢出口也会使得镍相关原材料以及中间品大量回流国内,镍价高企对于消费有一定抑制作用,短期看镍的低库存使之价格弹性更大,更容易受到资金面的影响,建议多头可逐步止盈,注意控制风险。

资金关注度较高,镍价波动剧烈。

近几日镍价走出了一波过山车行情,11月14日晚伦镍一度拉升12.58%至30960美元/吨,随后快速回吐之前涨幅,镍价快随回落,这其中有宏观方面利好:海外美国通胀数据低于预期,强美元格局被打破,叠加国内疫情防控政策略有调整,更加侧重于“精准防疫”,市场风险情绪好转,另外中美两国领导人在印尼进行会晤,意在推动中美关系向上提升,稳定全球信心,亦为市场提供了积极的信号,市场开始交易宏观转向;也有产业消息面的推波助澜:市场传闻中伟股份位于印尼莫罗瓦利产业基地的工厂发生“爆炸”,随后中伟股份进行辟谣称此现象为调试过程中正常的一些情况。11月16日晚,受到美联储官员偏鹰派发言以及LME表示正加强对镍交易监控的影响,镍价再次暴跌10% ,从镍的价格趋势可以看出市场对于镍的资金关注度较高,主要是因为今年以来镍的结构性矛盾一直较为突出,库存持续低位使得其价格具有较强的弹性,任何供应端和消费端的故事都可能成为资金情绪的导火索。

图1:镍价走势

数据来源(博易云)

基本面过剩预期强烈,产业链价格恐承压。据世界金属统计局(WBMS)公布的最新报告数据显示,2022年1—9月全球镍市场供应过剩1.05万吨,而去年全年为短缺18.03万吨。2022年1—9月,精炼镍产量总计213.83万吨,需求为212.78万吨。2022年1—9月镍矿产量为229.71万吨,同比增加28.7万吨。1—9月中国镍冶炼厂产量同比下降6.22万吨,中国的表观需求为112.13万吨,同比增加9.81万吨。印尼2022年1—9月镍冶炼厂产量为78.76万吨,同比增加23%。2022年1—9月,全球镍表观需求同比减少5.46万吨。9月份镍冶炼厂产量为25.52万吨,需求为29.39万吨。

11月矿端价格延续高位,目前菲律宾1.5%红土镍矿价格为74.5美元/湿吨,同比上涨4.9,高品位镍矿维持在105美元/湿吨,菲律宾进入雨季,矿出口量有所减少,我国9月矿进口量为471.7万吨,同比下降17%,矿价高企下,挤压下游镍铁厂利润,镍铁厂对于高价矿的接受度较低,高矿价难以传导至产业下游,预计矿价上方空间有限。

图2:菲律宾红土镍矿1.5%(CIF)

(美元/湿吨)

数据来源(wind)

图3:中国镍矿进口量(万吨)

数据来源(wind)

从镍铁—不锈钢产业链来看,钢厂利润率逐步缩窄甚至亏损,下游订单下滑,终端需求仍旧疲软,不锈钢库存开始出现积累,截至11月15日,不锈钢库存为66.3万吨,环比增加5.4%,11月不锈钢排产不及预期,300系或减少3万吨,故不锈钢对于镍铁的需求有所走弱,现货市场少有询价,镍铁方面价格仍处于相对高位,一方面矿山挺价明显,汇率以及煤炭等其他辅料价格坚挺,镍铁价格水涨船高,成本支撑较强,但由于不锈钢的需求走弱,镍铁大多有价无市。镍铁供应方面,10月全国镍生铁产量为3.57万镍吨,环比上涨14.2%,同比上涨14.6%,由于不锈钢企业订单环比增加,国内方面部分一体化企业低镍铁产量有所增加,另外印尼方面拟对镍原材料及粗加工品征收关税一事迟迟未落地,据Mysteel的消息,行业相关人士透露,如果在印尼的镍铁企业可以保证会继续向下游(不锈钢或是新源)发展实体产业,则给予2年过渡期,从市场消息看,印尼镍出口税存在推迟落地的可能;在此之前印尼镍铁或出现抢出口的情形,使得镍铁回流国内大幅增加,另外年底前尚有青山、德龙三期、青岛中程、万向镍业待投产,镍铁的供应有保障。

图4:中国304不锈钢冷轧卷成本及利润率(%)

数据来源(wind)

图5:8-12%高镍生铁平均价(元/镍点)

数据来源(wind)

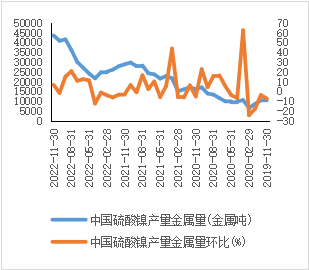

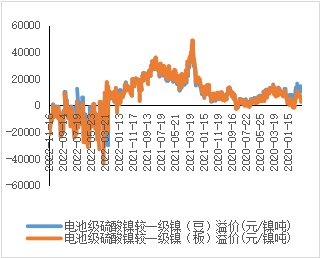

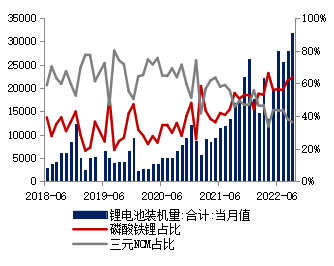

2022年10月全国硫酸镍产量4.08万吨金属量,实物量为18.6万实物吨,环比降幅1.7%,同比增37.6%。今年尚有青美邦、力勤湿法中间品项目、中青高冰镍项目待投产,但MHP中间品从投产到投放一般需要两个月以上,冰镍项目尚不确定投产进程,短期内硫酸镍供应增量有限,供需紧缺格局难以打破。从经济型角度来看,纯镍较硫酸镍贴水有所走阔,经济性仍不比中间品,仅为硫酸镍原材料提供边际弹性,10月份纯镍自溶硫酸镍经济性短暂出现,部分新能源企业少量采购镍豆补充原料库存。从硫酸镍下游三元前驱体需求来看,中国10月三元前驱体产量为91,143吨,环比增加3%,同比增加58%,今年受到国家对于新能源汽车补贴等政策红利的支撑,新能源行业一直保持高景气,拉动对于硫酸镍的需求。

图6:硫酸镍产量

数据来源(wind)

图7:硫酸镍较纯镍溢价

数据来源(wind)

图8:全球新能源汽车销量

数据来源(wind)

图9:三元电池装机量

数据来源(wind)

综合来看,镍远期过剩的基本面与近期低库存的矛盾僵持,从远期看镍铁以及镍中间品的新投产能将使得镍元素供应大幅增加,而印尼方面征收出口关税时间仍旧悬而未决,市场预计最早于2023年实施,这期间当地企业抢出口也会使得镍相关原材料以及中间品大量回流国内,镍价高企对于消费有一定抑制作用,短期看镍的低库存使之价格弹性更大,更容易受到宏观环境以及资金情绪的影响,建议多头可逐步止盈,注意控制风险。