观点

我们分析了历史沪镍01-04合约价差结构,试图寻找未来结构性套利机会,发现历史上期货近远月价格走高的情况,均展现了近端低库存与远端弱预期的矛盾,而随着近端弱现实的兑现或是远端预期转好,back结构逐渐缩窄,从镍的基本面进行分析,远期看镍铁以及镍中间品的新投产能将使得镍元素供应大幅增加,精炼镍供需或将转为过剩,消费目前来看未见明显好转,但在低库存以及低仓单状态下镍价弹性较大,易受到资金情绪影响,深back结构难以逆转,建议反套等待库存出现拐点的时机入场。

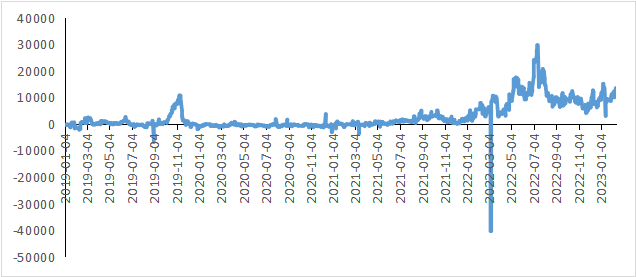

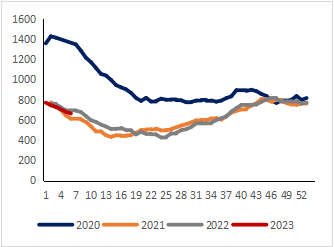

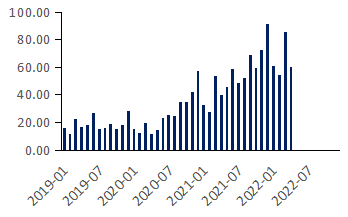

从沪镍01-04,合约价差图可以看到,目前的位置处于历史相对高位。我们对过去的结构性行情进行回顾,发现出现结构性反套的机会分别是在2019年11月、2022年3月以及2022年8月,下面我们将对这三个时间段分别进行详细分析,以试图寻找未来结构性套利机会。

图1:镍01-04历史合约价差

数据来源(同花顺)

2019年11月,镍01-03价差快速上行至5920元/吨,涨幅逾187%,随后大幅下跌至低位,从基本面上来看,LME于10月国庆节后大幅出库,市场对于隐形库存的担忧较为强烈,于此同时印尼与菲律宾镍矿抓紧出货,国内进口量大幅提高,而需求方面表现疲软,不锈钢持续累库,且库存较往年处历史高位,供需宽松格局下,国内纯镍社会库存处于高位,市场对于价格表现较为悲观,01-03合约价差加速下行。

2022年3月,镍01-03价差一度上行至7400元/吨,涨幅超历史平均价差约9倍,届时正值“挤仓”尾部行情,虽然库存已经处于历史低位,但高价对于下游的需求抑制作用较为明显,且市场的避险情绪高涨,近月空头明显增多,价差随着下修。

2022年7月,镍01-03价差再次上行至10000元/吨,涨幅逾300%,印尼镍铁和镍元素中间品产能的释放令镍价上方承压,而消费端因近期限电的影响,大量新能源汽车企业开始减产,对于镍产业带来一定的负反馈,镍的Back结构大幅收窄。

图2: 全球显性库存

数据来源(wind)

图3:镍社会库存

数据来源(wind)

回顾历史上期货近远月价格走高的情况,均展现了近端低库存与远端弱预期的矛盾,而随着近端弱现实的兑现或是远端预期转好,back结构逐渐缩窄,下面基于当前基本面情况,具体分析镍的近远月价差结构的预期变化:

2月矿端价格延续高位,目前菲律宾1.5%红土镍矿价格为72美元/湿吨,同比上涨0.7%,高品位镍矿维持在104.5美元/湿吨,菲律宾仍在雨季,矿出口量有所减少,我国12月矿进口量为275.76万吨,同比下降33.86%,港口库存进一步减少,截至2023年2月13日,我国镍矿港口库存为664.6万吨。虽然海外矿山仍在雨季,但部分矿山计划3月出货,矿山供应无忧。

图4: 镍矿进口(万吨)

数据来源(wind)

图5:港口镍矿库存(单位:万吨)

数据来源(wind)

从镍铁—不锈钢产业链来看,不锈钢厂多有亏损,部分镍铁厂开启减产检修计划,终端需求略有起色,2月不锈钢厂排产量增加,但不锈钢库存压力仍旧较大,截至2月10日,不锈钢库存为121.46万吨,环比增加27%。镍铁供应方面,12月全国镍生铁产量为3.5万镍吨,环比下降5.3%,同比上涨5.6%,由于近期矿山供应有所回暖导致矿价上行,镍铁厂成本有所增加,但印尼镍铁的回流冲击仍在,且2023年预计还要新增投产 50条生产线,约 69万吨年产能,最终达到总计 224条生产线,257万吨年产能,镍铁供应增量仍旧较大。

图6:中国不锈钢产量(万吨)

数据来源(wind)

图7:镍生铁月度产量(万吨)

数据来源(wind)

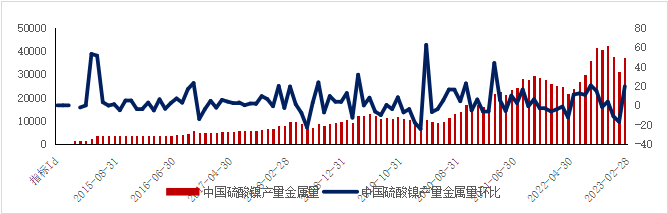

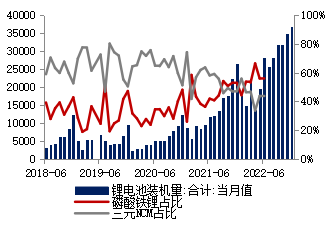

2023年2月全国硫酸镍产量3.73万吨金属量,实物量为16.9万实物吨,环比增加19.7%,同比增37.6%。2023 年印尼湿法中间品预计依旧维持高增长,2023 年产能释放节奏将进一步加快,预计新增产能达25万金属吨。从硫酸镍下游三元前驱体需求来看,中国2月三元前驱体产量为67658吨,环比增加16%,同比增加14%,今年新能源汽车补贴等政策红利政策退坡,但受益于此前国家政策扶持,预计新能源行业属于一直保持高景气,根据乘联会的预测,在2022年650万辆销量的基础上,2023年我国新能源乘用车销量将达到850万辆,同比增长近31%,新能源渗透率将达到36%。

图8:硫酸镍产量

数据来源(wind)

图9:全球新能源汽车销量

数据来源(wind)

图10:三元电池装机量

数据来源(wind)

综合来看,从远期看镍铁以及镍中间品的新投产能将使得镍元素供应大幅增加,精炼镍供需或将转为过剩,消费目前来看未见明显好转,但在低库存以及低仓单状态下镍价弹性较大,易受到资金情绪影响,深back结构难以逆转,建议反套等待库存出现拐点的时机入场。