镍

10月22日镍价大涨,沪镍主力2111合约收盘报155880元/吨,较上一交易日结算价上涨6230元/吨,涨幅4.16%,其中盘中最高触及161010元/吨。10月21日夜盘,沪镍主力2111合约收盘报159850元/吨,较上一交易日结算价上涨10200元/吨,涨幅6.82%。

多因素共振刺激镍价大涨,一度突破16w,达历史新高,我们将从供给、需求和库存三方面详细分析。

【一、供给扰动不断,加剧紧张格局】

1、海外方面,淡水河谷镍产量减少。2021年三季度,成品镍产量为3.02万吨,环比减少27.2%,主要系萨德伯里工厂劳动力中断所致,此次停工对三季度成品镍产量的影响为1.1万吨。根据公司全年产量指引,2021年四季度,成品镍产量将达4.5-5万吨,同比下降10.55%-19.49%。淡水河谷产量下降扰动镍供给,成为镍价上涨的导火索。

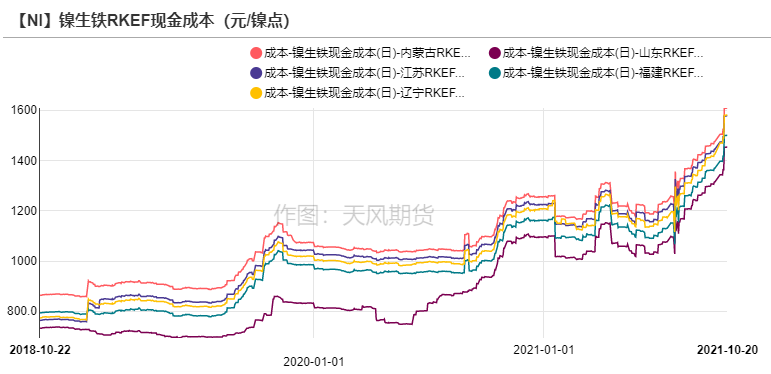

2、国内方面,由于受到能耗双控的影响,镍铁产量有限,同时印尼镍铁回流不足,整体供应偏紧。10月20日,镍铁9月进口数据公布,进口量环比减少4.32万吨,环比下降12.34%,进一步加强市场对镍供给紧张的预期。此外,10月15日,电价市场化改革抬升导致电力成本飙升,当日江苏省电力成交均价相对基准价上浮19.94%,山东省电力成交均价相对基准价上浮19.8%。镍铁冶炼成本抬升至1546元/镍点附近,高成本镍铁厂的亏损进一步扩大。若亏损的镍铁厂停止生产,则供应进一步减少,存在减产预期。当前镍铁成本折算金属吨约154600元/吨镍,镍铁成本抬升对镍价上涨起到不可忽略的推动作用。

【二、镍需求向好】

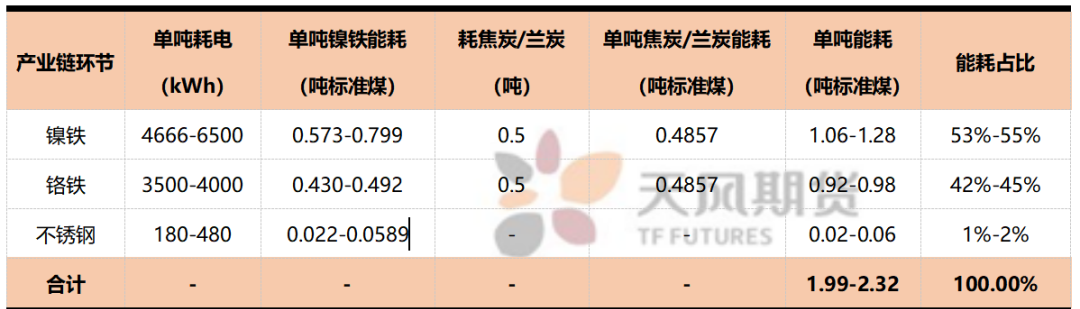

1、不锈钢减产不及预期,需求仍在。10月不锈钢厂减产不及预期,据了解,部分大型钢厂,如德龙,近两周频繁采购镍铁,每周采购量约0.7万吨。根据镍铁和不锈钢冶炼的能耗推演结果可得,冶炼环节能耗远高于不锈钢,若钢厂放弃镍铁冶炼,依靠外购镍铁,则钢厂可以很好的控制能耗进而达标。若钢厂对镍铁需求维持,将导致镍铁供应进一步紧缺,市场或将抢购纯镍。

图二:镍铁VS不锈钢能耗推演

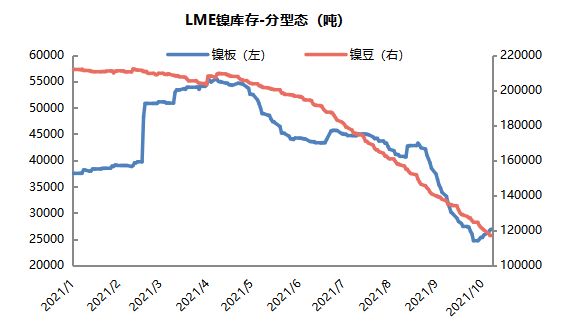

【三、LME镍豆持续去库,低库存支撑镍价】

1、LME镍豆持续去库,且难以补库。截至10月18日,LME镍库存10月环比去库274470吨,其中镍豆去库231942吨,占84%;2021年累计去库104478吨,其中镍豆去库95094吨,占91%。下游新能源对镍豆需求旺盛,根据测算,至2021年底,全球共需41.5万吨镍豆,月均需求达3.45万吨。然而镍豆产能不足,全球仅四家公司生产镍豆,产能共15万吨,月均产能共1.25万吨,预计LME镍豆难以快速补库。此外,目前转产高冰镍尚未入市,MHP供给有限,因此大概率镍豆库存将持续去库。

展望后市,短期上游供应持续偏紧,而从终端来看,不锈钢减产不及预期,新能源对镍豆需求持续旺盛,LME镍库存短期内难以快速补库,持续去库对镍价形成支撑,预计镍价高位震荡。中长期来看,镍供需博弈,能耗双控对供需的边际变化影响尤为重要。若未来钢企放弃镍铁冶炼环节,依靠进口镍铁,保留300系不锈钢产量,则进一步加强供给紧张局面,不锈钢对镍需求上升,新能源对镍需求增速不减,镍价易涨难跌。