观点小结

展望2022年,镍价宽幅震荡可能性较大,以逢低做多思路为主。

2022年,印尼镍铁将不断冲击国内镍铁市场,随着印尼镍铁投产,回流预计大幅增长。如果国内能耗双控趋严,则镍铁将面临巨大压力,需关注国内镍铁边际产能。NPI转产高冰镍、MHP将于2022放量,必然对镍豆需求形成打击,改变镍产业链供需格局。高冰镍是否转产的关键因素在于硫酸镍和镍铁的价差,价差边际约在1.7万元/吨镍,不锈钢产业的景气度会对高冰镍有影响,市场将呈现动态变化,一定程度上矫正供需结构错配。考虑到当前转产高冰镍的动力不足,明年上半年高冰镍产量释放节奏缓慢,而后随着新能源需求扩大,供给扩大。印尼当地的不确定性、不锈钢产业对高冰镍的牵制都将造成新能源供给的不稳定,明年中间品边际供给与新能源边际需求的增速难以匹配。

需求方面,不锈钢代表周期,新能源代表成长,周期与成长将在明年进一步演绎。不锈钢需求不必太过悲观,随着房地产融资和居民住房贷款的边际放松,房企资金压力一定程度上得到缓解,首先释放竣工端需求,不锈钢终端与房地产竣工端相关性极强,竣工端需求边际好转向上传导。新能源需求仍有一定成长性,虽然国内外对动力电池的路线有所分化,但高镍化发展已成必然趋势。

纵观2022年,镍供给弹性较大,印尼投产节奏影响镍元素总量,印尼投产或受风险扰动,而NPI转产高冰镍将影响镍供给结构,转产的关键在于硫酸镍和镍铁的价差,预计上半年释放节奏缓慢,下半年供给扩大。不锈钢需求方面,上半年或将边际好转,下半年面临一定压力。新能源车需求方面,随着海外需求的扩大和高镍化的发展,新能源对镍需求仍将保持正增长。

风险提示:1.高冰镍放量超预期;2.能耗双控加码;3.不锈钢终端消费不及预期。

目录

供应:弹性较大

镍矿供给难以受到绝对掣肘

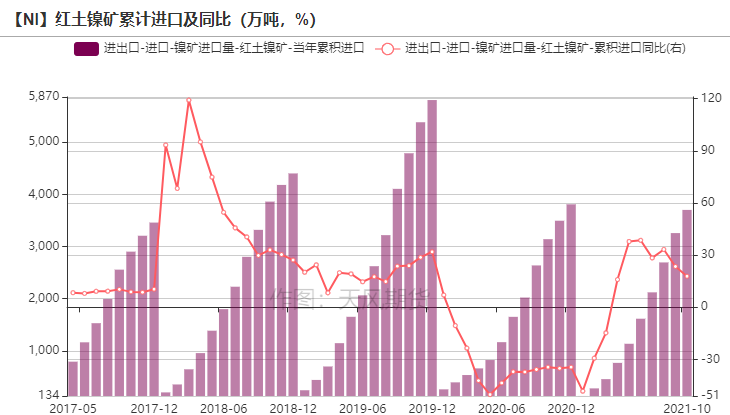

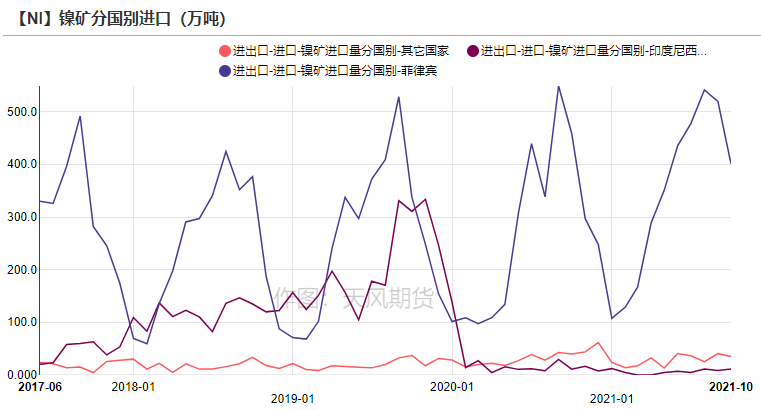

* 2021年1-10月,红土镍矿累计进口约3704.09万湿吨,同比增长17.86%。其中,菲律宾红土镍矿累计进口约3417.24万湿吨,占进口总量90%以上。

* 2021年11月,菲律宾矿产和地球科学局 (MGB) 提议推动逐步限制原矿出口的政策,菲律宾作为中国镍矿最大进口国,相关政策十分重要。2020年印尼禁止镍矿出口给供给端带来了巨大变革,考虑到菲律宾的加工厂数量有限,当地基础设施并不完善,镍铁厂建设周期长达3-5年,2022年菲律宾镍矿供给难以受到绝对掣肘。

*2022年镍矿供给难以受到绝对掣肘,主要原因是我国镍铁供给缺口,可以依靠印尼镍铁回流补充,镍矿对镍铁缺口的边际影响将逐渐降低。印尼镍铁受益于当地镍资源、电力成本等优势,冶炼成本远低于国内,钢厂选择回流镍铁冶炼不锈钢的路径优势凸显,未来随着国内钢厂布局印尼当地镍资源,镍矿供给将不再是镍供给的主要瓶颈。

数据来源:SMM,天风期货研究所

菲律宾红土镍矿品味下降

* 镍矿进口同比增长,镍矿港口库存去库,而镍铁产量却同比下降,究竟为何?菲律宾红土镍矿品味下降,2021年以来,中国自菲律宾进口镍矿品位从1.5%下滑至1.2%-1.4%,实际到货还面临掉品等问题,我们预计2022年菲律宾红土镍矿品味难以好转,且镍矿品味下降的情况可能将成为新常态持续下去。镍矿品味下降不可避免带来以下影响:

1、镍矿品味下降导致镍铁含镍量下滑。据了解,2021年1月-8月国内镍铁平均镍含量由9.6%下滑至7.4%。

2、镍矿品味下降导致镍铁冶炼成本增加。矿品味下降使镍铁冶炼中单吨镍矿消耗量增加,冶炼成本随之增加。

数据来源:SMM,天风期货研究所

能耗双控将长期制约镍铁

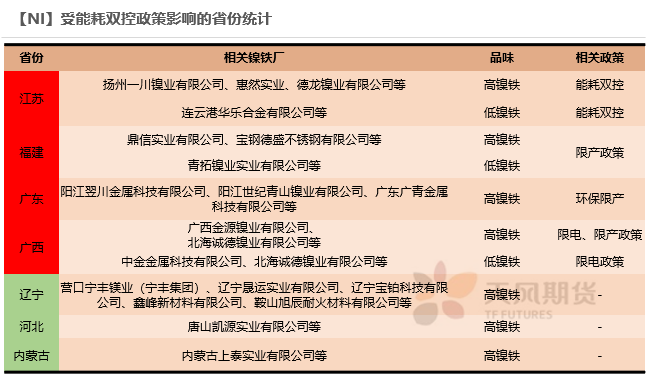

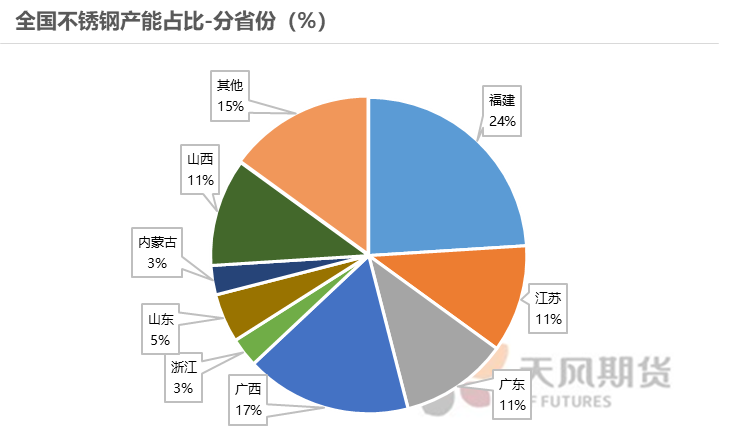

* 2021年8月,国家发展改革委发布了《2021年上半年各地区能耗双控目标完成情况晴雨表》,此后,相关限电政策频出,既影响镍铁也影响不锈钢。发布的晴雨表中,涉及到镍铁的能耗一级预警的城市有三个,分别为江苏、福建和广东,各自的镍铁产能占比分别为16%、17%和11%。

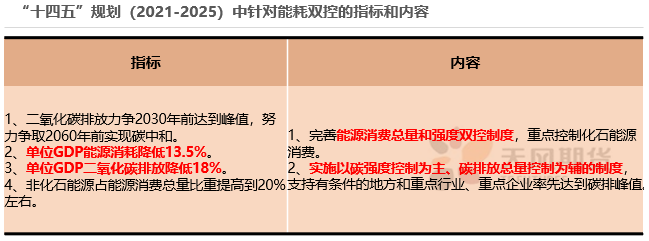

* 从十四五规划中可以看出,未来“能耗双控”(能源消费总量和工业增加值能耗强度)、碳强度和碳排放指标都有可能被纳入限制标准。

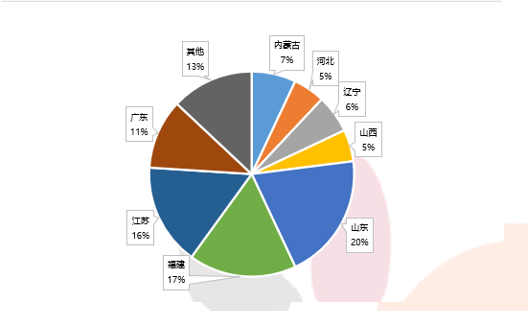

【NI】全国镍铁产能占比-分省份

数据来源:国家发改委,天风期货研究所

镍铁是能耗和碳排放的主要来源

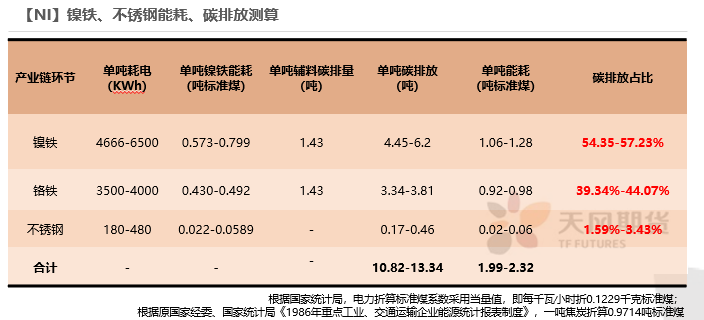

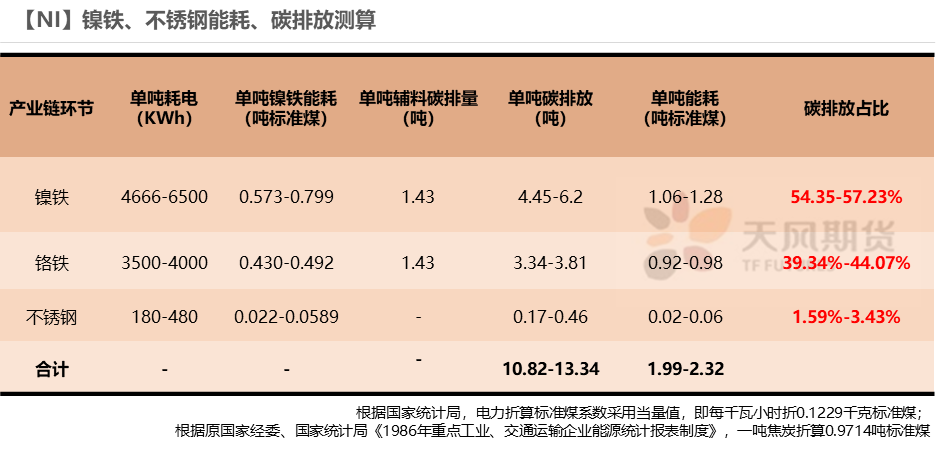

* 从产业链能耗来看,不锈钢冶炼产生的能耗主要来源于镍铁。根据测算,整个不锈钢冶炼的单吨总能耗约 1.99-2.32 吨标准煤,其中镍铁单吨能耗约1.06-1.28吨标准煤,络铁单顿能耗约0.92-0.98吨标准,而不锈钢环节仅0.02-0.06吨标准煤。

* 从单吨碳排放来看,镍铁仍然是最主要的碳排放来源。根据测算,整个不锈钢冶炼的单吨总碳排放约10.82-13.34吨,其中镍铁单吨碳排放约4.45-6.2吨,占54%,络铁单吨碳排放约3.34-3.81吨,占44%,而不锈钢环节碳排放仅0.17-0.46吨,占2%。

* 不论是从能耗还是从碳排放的角度,均是主要来源于镍铁冶炼的环节。光伏、风电等清洁能源发电目前尚不稳定,而镍铁冶炼过程中对电耗要求是巨大的,难以用清洁能源替代化石能源发电,这意味短期内国内镍铁难以解决能耗和碳排放的问题。在十四五规划的要求下,短期内限产可能将是镍铁企业唯一达到目标的手段,能耗双控和碳排放目标将对国内镍铁形成巨大冲击。

数据来源:天风期货研究所

关注镍铁边际产能

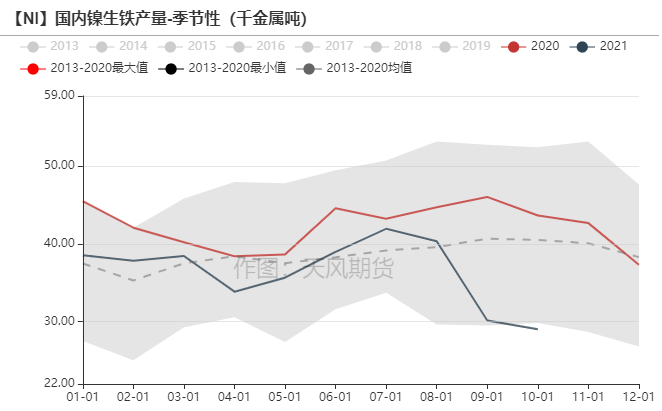

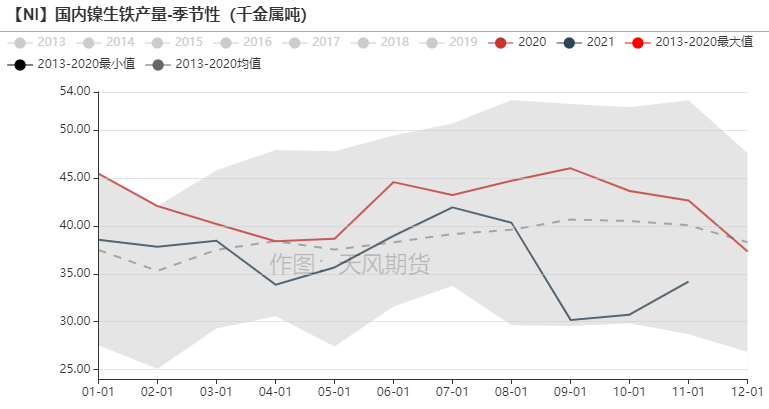

* 从国内产量来看,2021年1-11月,国内镍铁产量累计约40.06万吨镍,同比下降16%,受到能耗双控的影响,9月、10月产量明显下降。

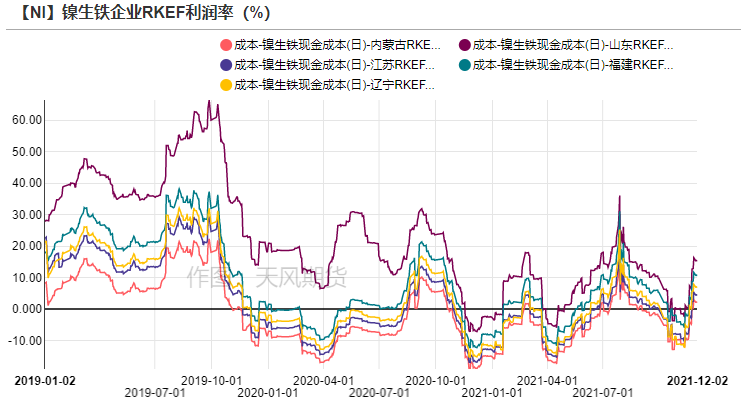

* 从成本利润来看,镍铁厂利润收窄,2021年受到原材料、电力上涨等因素,叠加钢厂向上挤压镍铁厂,镍铁厂利润收窄。虽然镍铁厂承压生产,但今年尚未有因亏损而主动减产的镍铁厂,能耗双控引起的被动限产是制约镍铁产量的关键因素。倘若2022年镍铁厂利润仍长期处于亏损状态,辽宁、内蒙古地区的产能相对成本较高,规模较小,应关注属于边际产能的镍铁厂是否因亏损而减产。

* 2022年国内镍铁产量难以乐观,增速约3%,一方面考虑到镍铁仍会受到能耗双控的限制,另一方面考虑到印尼镍铁对国内镍铁的冲击。

数据来源:SMM,天风期货研究所

印尼镍铁冲击国内镍铁

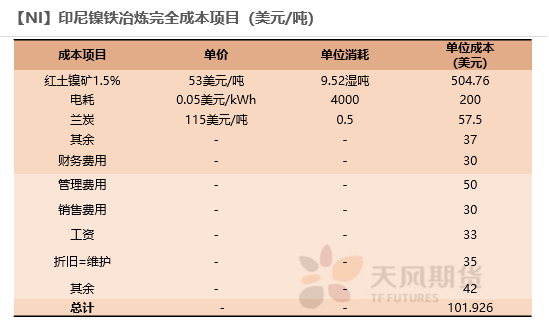

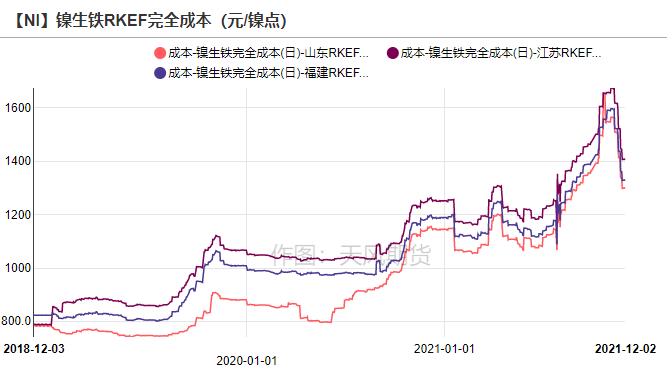

* 印尼镍铁相较于国内更具有价格优势,受益于印尼当地镍矿、电费等优势,印尼镍铁冶炼成本普遍低于国内。根据测算,RKEF工艺下10%印尼镍铁成本约101.93美元/镍点(714.55元/镍点)-132.78美元/镍点(863.07元/镍点),而国内镍铁冶炼成本约1150元/镍点-1700元/镍点之间。

* 在印尼当地规划镍铁产能的国内钢厂将首先获益,钢厂选择搬运印尼镍铁回国冶炼不锈钢,即可以使成本大幅降低,也能够规避国内能耗双控和碳排放的问题。印尼镍铁对国内镍铁的冲击将是持续不断的,随着印尼当地产能逐步释放、双碳政策逐步推进,我国镍铁厂生存将越来越难。

数据来源:SMM,天风期货研究所

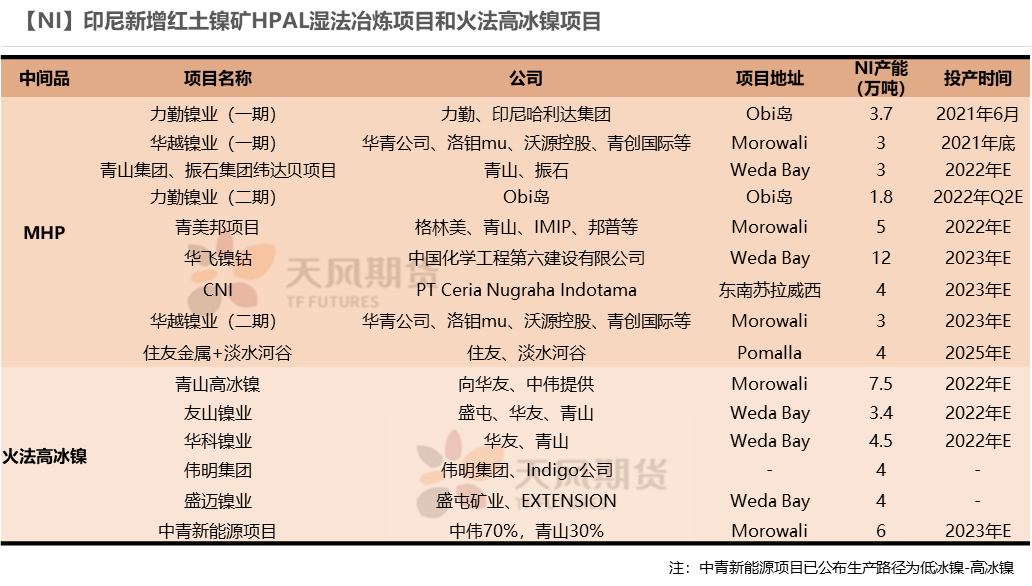

关注印尼新增投产

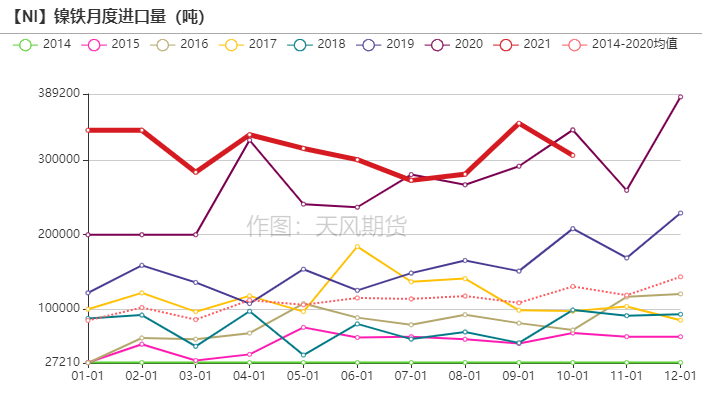

* 从镍铁回流来看,2021年1-10月,镍铁回流累计约47.16万吨镍,同比增长1%。主要由于印尼镍铁镍含量较低,进口镍铁含镍量从16%-17%下降至14%-15%。

* 2021年9月,印尼政府表示可能限制含量低于40%的镍产品出口。该政策涉及到镍铁(8%-12%)、MHP(干吨38%,湿吨16%左右)。印尼政策相对多变,印尼目前尚未具备新能源产业线,且印尼镍铁对当地不锈钢处于过剩格局,2022年该政策难以颁布。

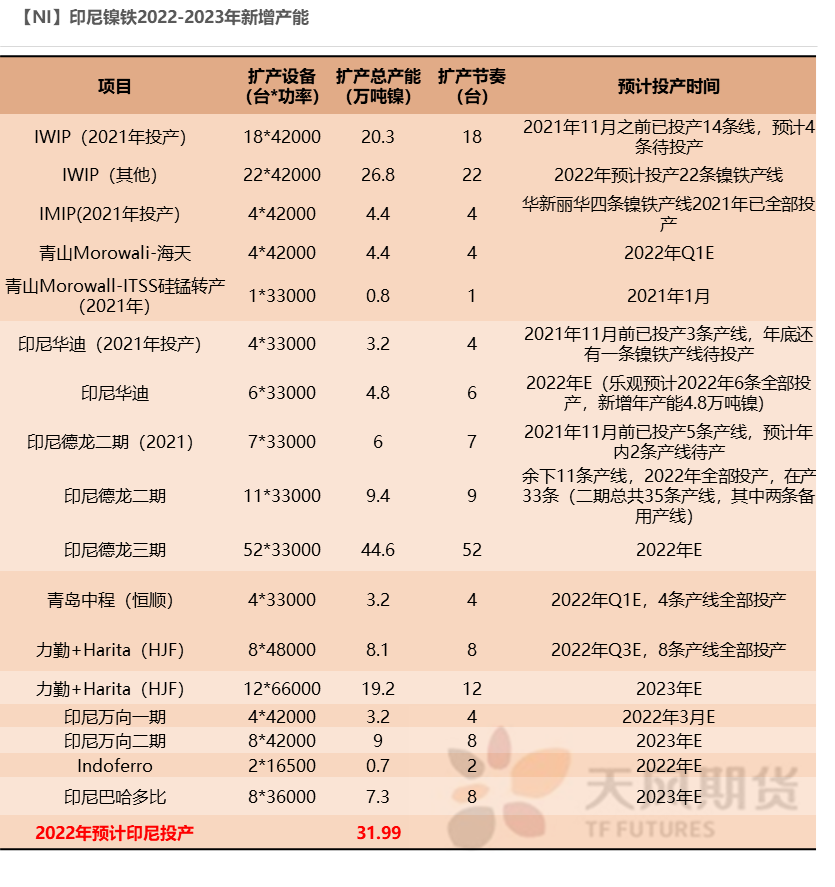

* 由于印尼疫情反复、禁止外来劳工等因素,我们认为印尼镍铁新增投产存在风险,可能不及预期,2022年印尼新增投产预计31.99万吨镍。考虑到印尼镍铁的优势,预计印尼镍铁回流量不低,预计印尼回流至国内约69.4万吨镍。

数据来源:天风期货研究所

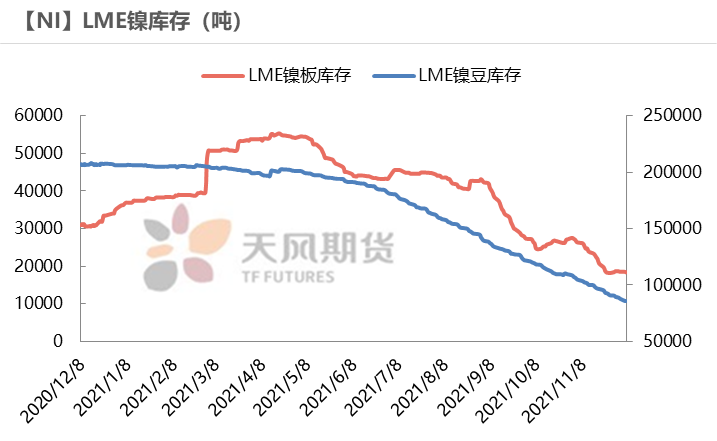

新能源供需错配刺激镍豆需求

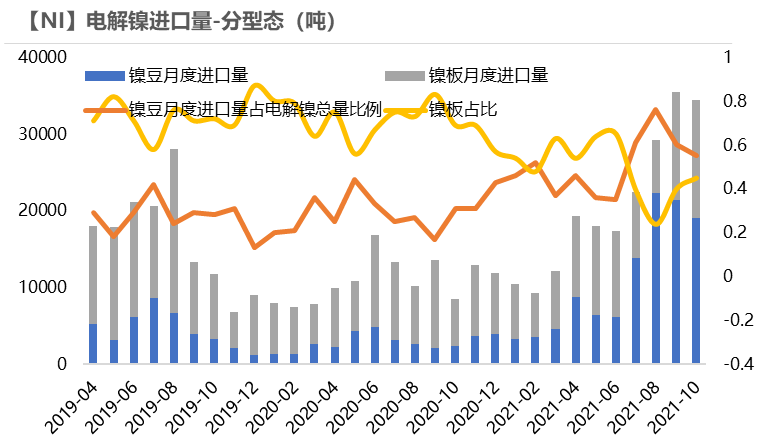

* 2021年下半年纯镍进口窗口打开,主要是镍豆的进口。2021年1-10月,纯镍累计进口达20.81万吨,同比增长96%。其中,镍豆累计进口10.89万吨,占进口总量52%,同比增长达310.6%。2021年新能源车增长不断超预期,下游硫酸镍、三元前驱体等企业产能增速较快,而上游硫酸镍原料端供给有限,上下游形成供需错配。2021年7、8月份中伟、华友等龙头企业产能达产,且今年较多企业拥有镍豆自溶的产线,然而中间品MHP、高冰镍等产量供给较小、全球镍豆产能有限,供需错配导致国内新能源企业从LME搬镍豆,补充国内缺口。

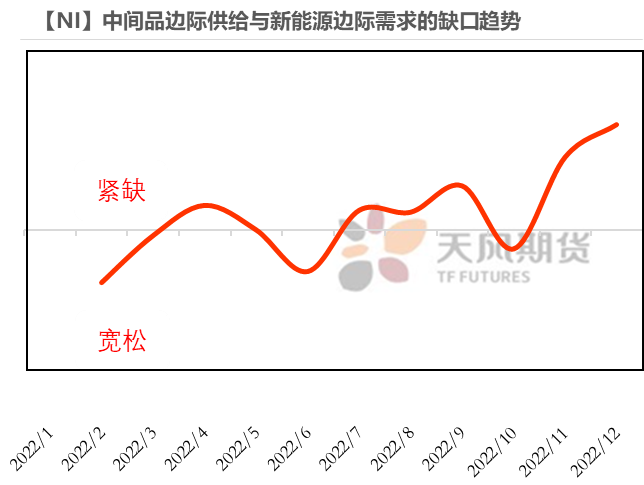

* 高冰镍、MHP将于2022放量,中间品对镍豆需求形成打击,将必然改变镍产业链供需格局,但印尼当地的不确定性、不锈钢产业对高冰镍的牵制都将造成新能源供给的不稳定,大概率明年中间品边际供给与新能源边际需求的增速难以匹配,镍豆仍将补充缺口。

数据来源:SMM,天风期货研究所

高冰镍调节供需平衡

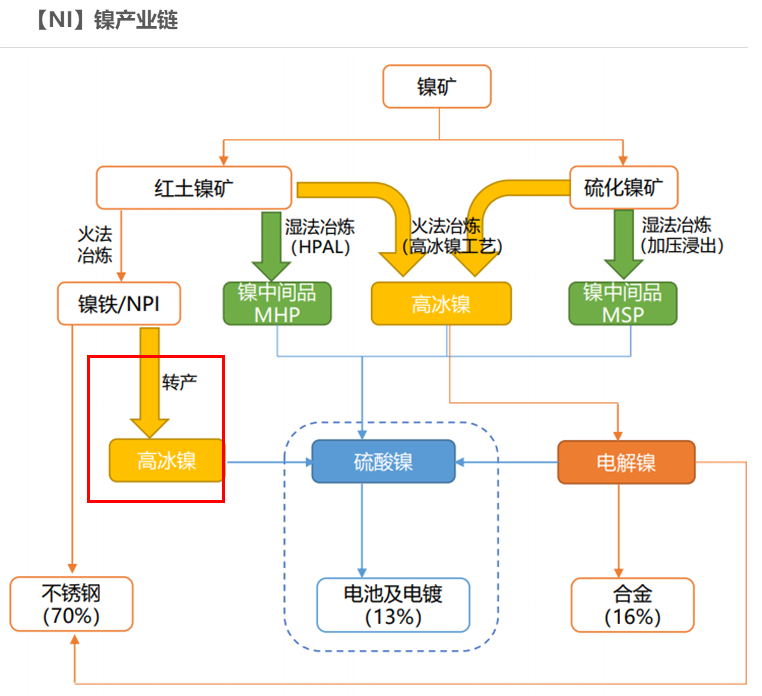

* 镍豆、镍粉、MHP和高冰镍都可以作为硫酸镍的原料,硫酸镍的产业链主要为:(1)硫化镍矿-MSP-硫酸镍;(2)硫化镍矿-高冰镍-硫酸镍;(3)红土镍矿-镍铁-不锈钢;(4)红土镍矿-MHP-硫酸镍;(5)红土镍矿-镍铁-高冰镍-硫酸镍。随着新能源产业不断发展,三元动力电池对镍的需求爆发,新能源产业链的供需错配和镍铁过剩局面共同促进高冰镍的产生。镍铁转产高冰镍可以将不锈钢产业与新能源产业打通,实现红土镍矿到不锈钢和新能源的自由切换。

* 应当辩证的看待高冰镍对后市的影响,高冰镍放量入市必然冲击镍豆需求,改变镍产业链供需格局,高冰镍是否转产的关键在于硫酸镍和镍铁的价差,而价差的本质则是供需。一旦硫酸镍和镍铁的价差扩大到能够覆盖镍铁-高冰镍-硫酸镍的成本,则有足够驱动力去转产高冰镍。高冰镍供给增多将改变供需格局,供需的变化又直接影响到二者价差的变化。

* 从后市来看,不锈钢产业的景气度会对高冰镍有影响,NPI将在不锈钢和新能源产业中选择,市场呈现动态变化,一定程度上矫正供需结构错配。

数据来源:天风期货研究所

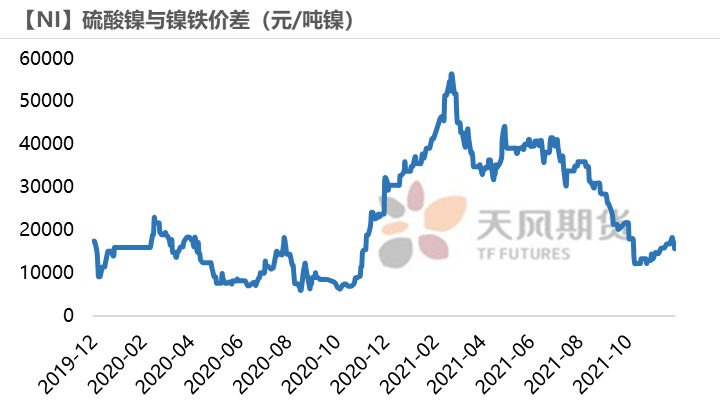

高冰镍是否转产关键是硫酸镍和镍铁的价差

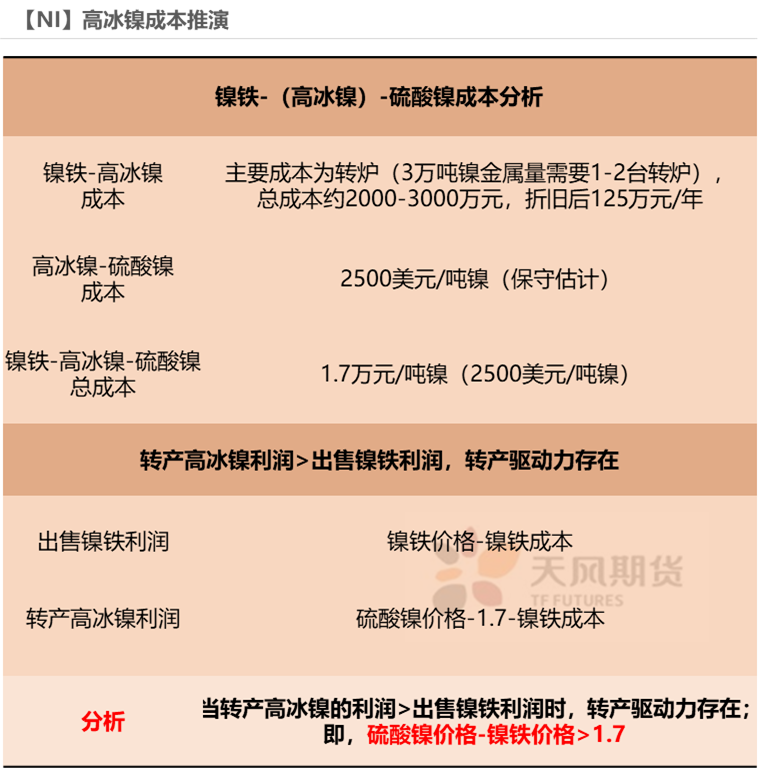

*当硫酸镍、镍铁价差大于1.7万元/吨镍时,即转产高冰镍利润高于生产出售镍铁的利润,此时转产高冰镍驱动力存在。截至12月9日,硫酸镍与镍铁的价差仅为15727元/吨镍,目前转产高冰镍动力不足。

* 考虑到当前转产动力不足,而大概率明年下半年新能源车需求增速环比上半年较大,明年一季度转产动力大概率仍不足。

数据来源:天风期货研究所

中间品边际供给与新能源边际需求增速难以匹配

* 高冰镍、MHP作为硫酸镍的原料将于明年放量,硫酸镍原料-三元动力电池产业链缺口理论上将被补齐,而主要矛盾在于中间品供给增速与新能源需求增速能否匹配。

* 2022年上半年不锈钢需求大概率边际好转,镍铁难以过剩,高冰镍转产将受制于不锈钢的需求。此外,新能源上半年需求增速较低,一季度新能源需求难以拉大硫酸镍和镍铁的价差,选择转产高冰镍的利润低于镍铁出售的利润,此时转产动力不足。

* 从中间品边际与新能源边际需求缺口来看,2022年呈现先宽松后紧张的局面,中间品边际供给与新能源边际需求难以匹配,且印尼当地具有巨大的不确定性,新能源需求仍需要镍豆自溶作为补充。

数据来源:SMM,天风期货研究所

双碳下,未来MHP将成为最优选

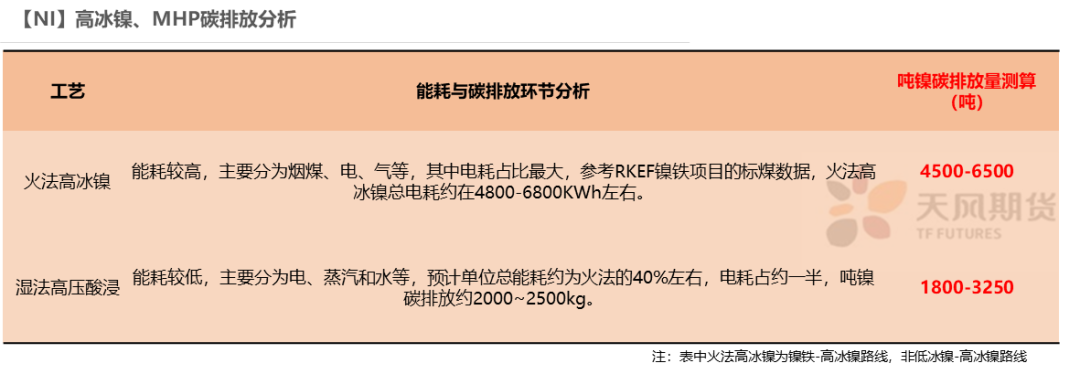

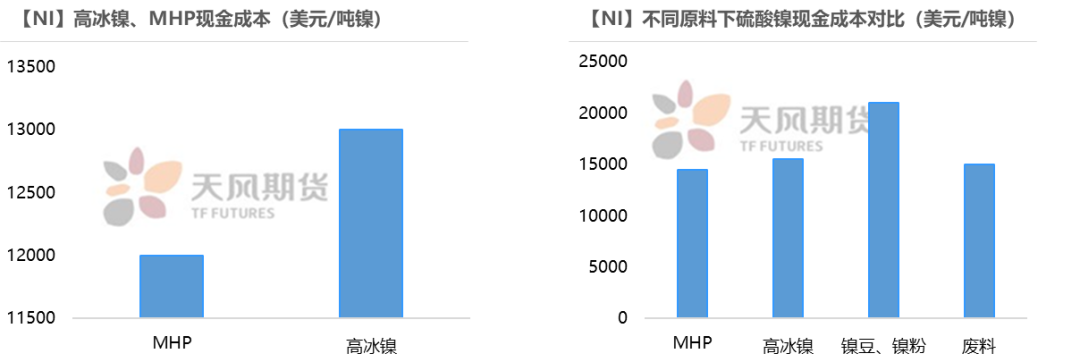

* 从吨镍碳排放量来看,火法高冰镍碳排量是MHP碳排量的2至2.5倍。全球碳中和的进程下,MHP将会是硫酸镍的最优原料。

* 从硫酸镍的原料成本来看,MHP的成本低于高冰镍的成本,经济效益层面上,MHP也仍是最优选。

数据来源:SMM,天风期货研究所

需求:周期与成长的演绎

能耗双控制约不锈钢产量

* 十四五规划中的“能耗双控”(能源消费总量和工业增加值能耗强度)、碳强度和碳排放指标不仅可能影响镍铁,也可能影响不锈钢。

数据来源:公开信息整理,天风期货研究所

依靠原料进口,不锈钢可达能耗和碳排放的目标

* 如我们此前分析,镍铁和络铁冶炼环节是不锈钢产业链中最大的能耗和碳排放来源。

如果钢厂放弃镍铁冶炼,依靠外购镍铁生产不锈钢,则钢厂可以很好的控制能耗和碳排放。

因此,不锈钢不应该被笼统的被归类于整个钢铁行业中,进行“一刀切”的限产。

数据来源:公开信息整理,天风期货研究所

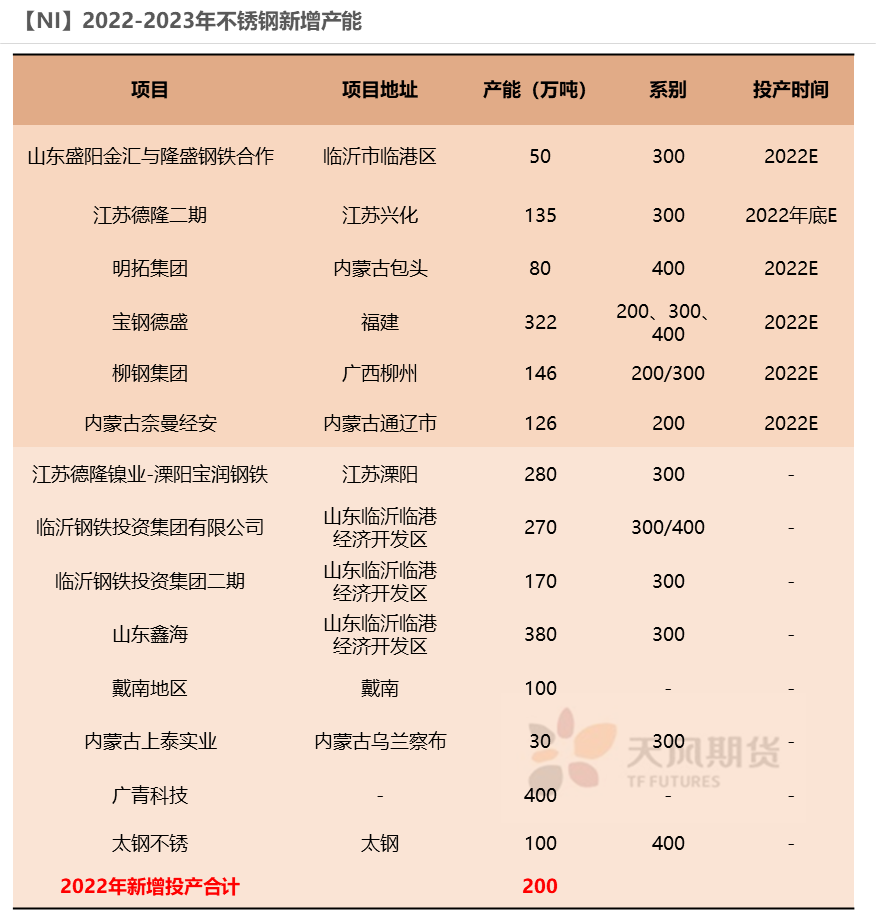

不锈钢新增产能投产,产量增速或达8%

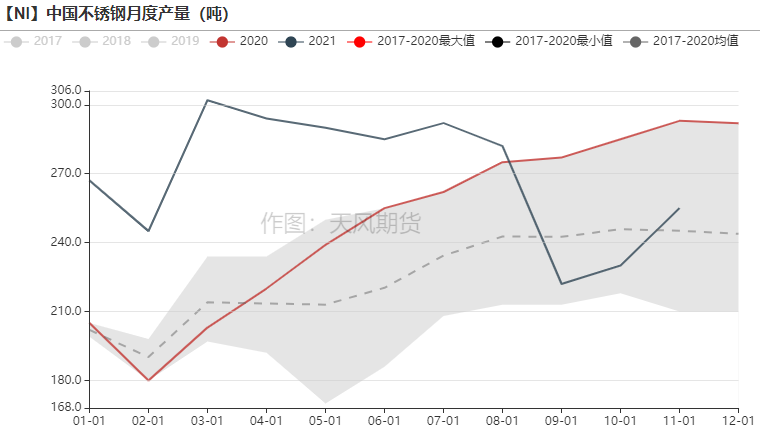

* 2021年1-11月,不锈钢累计产量约2963万吨,对原生镍需求约111万吨镍,同比增长8%,受到能耗双控的影响,9月、10月产量明显下降。

* 考虑到钢企可以通过外购镍铁冶炼不锈钢从而达到能耗和碳排放的目标,2022年不锈钢产量约3400万吨,对原生镍需求约132万吨镍,同比增速达8%。

数据来源:SMM,天风期货研究所

关注不锈钢边际产能

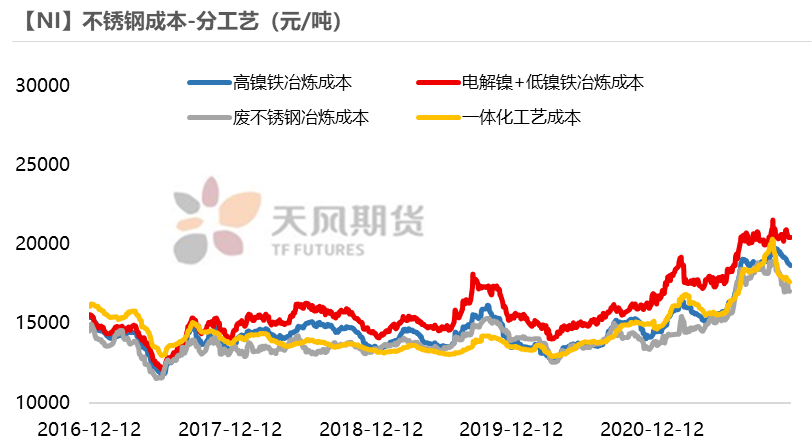

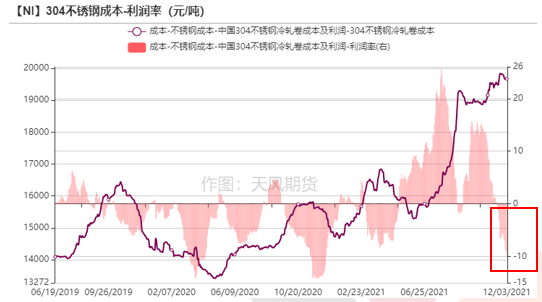

* 从成本利润来看,2021年钢厂受到原料镍铁、络铁价格上涨等因素,成本不断抬升,但钢厂掌握产业链议价权,当利润收窄时,可以向上挤压镍铁厂利润。

* 2021年四季度末,不锈钢需求疲软,而钢厂担忧明年限产,叠加年底需要完成产量、营收等指标,年底加大力度生产,导致市场大幅过剩,库存累库,不锈钢价格一跌再跌,虽然钢厂持续向上游镍铁端施压以保自身利润,但钢厂杀价出货,利润亏损接近10%,而大幅的亏损也让部分地区钢厂难以承受,从而停产检修。

* 考虑到房地产周期正处于趋势下行阶段,应警惕不锈钢产业的负反馈向上传导,需关注属于边际产能的钢厂是否因亏损而减产,如江苏地区部分产能较小的钢厂、鞍钢联众、北海诚德等。

数据来源:SMM,天风期货研究所

出口动态变化

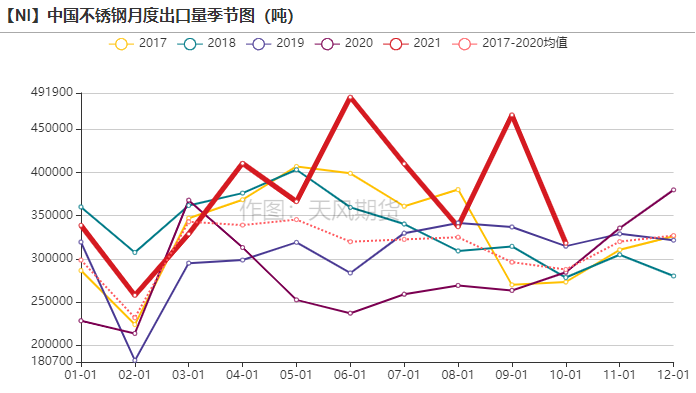

* 海外对我国不锈钢反倾销不断,出口国和出口量呈动态变化。

* 2021年1-10月,我国不锈钢出口量创历史新高,累计出口达450万吨(包含不锈钢制品),同比增长34.31%,其中6月出口达峰值,为57万吨(包括不锈钢制品出口),6月出口至韩国不锈钢达7.36万吨,主要是6月是韩国对我国不锈钢反倾销前的阶段,市场担忧后市,扩大对韩国市场出口。

* 2022年,考虑到未来海外消费面临压力,不锈钢出口难有今年的亮眼表现。

数据来源:SMM,天风期货研究所

2022年不锈钢需求不必太过悲观

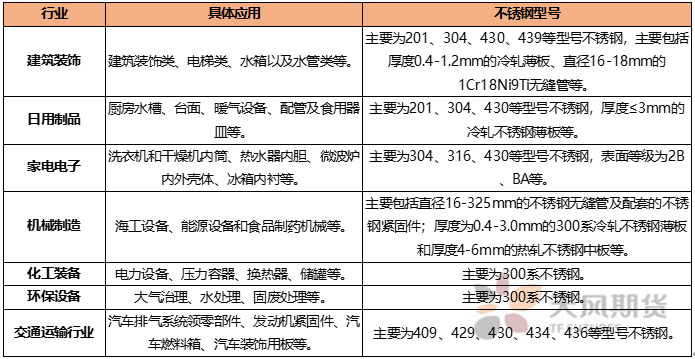

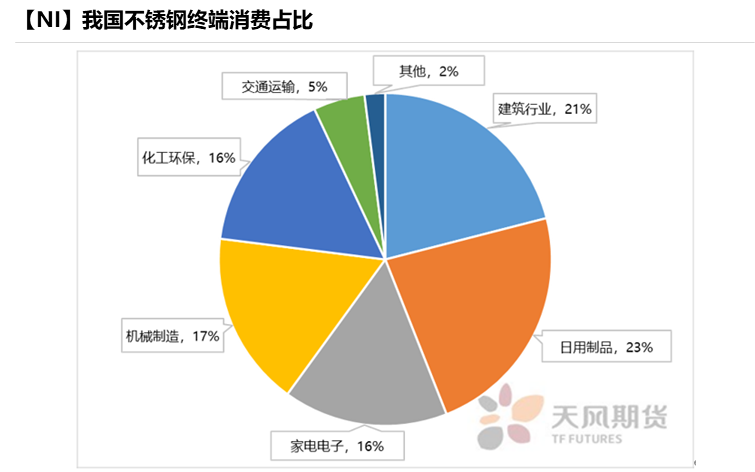

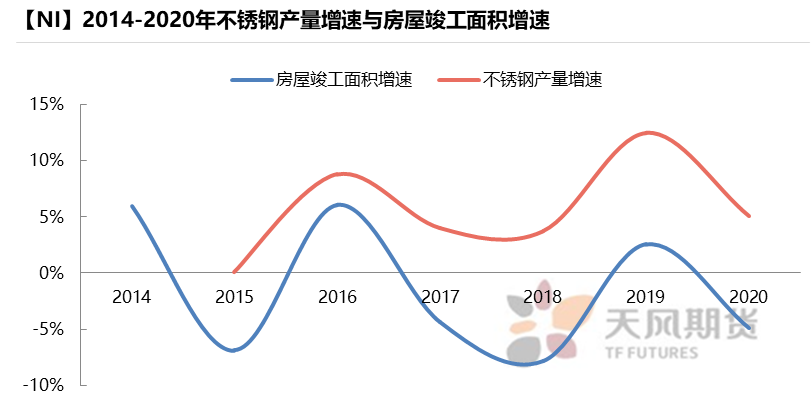

* 不锈钢终端行业,如建筑行业、家电电子、日用制品等,都与房地产竣工端相关,我们可以通过对房地产竣工端的分析来展望2022年不锈钢国内消费情况。

* 随着国家对房地产融资和降准促进居民住房贷款的边际放松,需求首先释放竣工端,明年上半年房屋竣工面积大概率将边际好转,而随着房地产周期下行,新开工的坍塌对竣工的负面传导将在明年晚些时候进一步体现。

* 整体上,2022年房屋竣工端的良好表现,在一定程度上促进不锈钢需求,明年对不锈钢需求不必太过悲观。

【NI】不锈钢终端细分领域行业拆分

数据来源:WIND,天风期货研究所

新能源车持续爆发

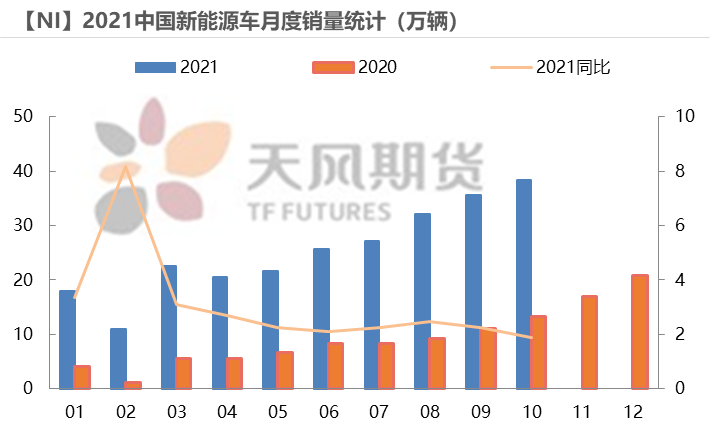

* 2021年是新能源车市场爆发元年,新能源车销量不断超预期,1-9月全球新能源车累计销量432.9万辆,同比增长132.11%,1-10月我国新能源车累计销量252.6万辆,同比增速达244.61%,至年底新能源车销量有望突破320万辆。

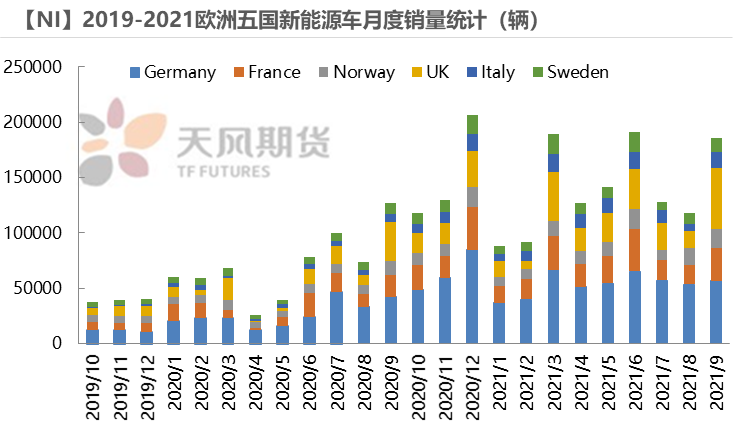

* 德国、英国、法国、意大利是欧洲的传统汽车大国,占据欧洲汽车市场的前4名,挪威在政府强力推动下,也成为消费主力军中一员。2020年,欧盟汽车新碳排放法规开始实行,这将推动欧洲新能车高速发展。2022年随着全球芯片供应稳定,芯片紧张的问题将逐步缓解,叠加美国新能源政策加码,预计2022年全球新能源车销量约1020万辆,同比增速60%以上,我国新能源车销量约520万辆,同比增速达60%。双碳背景下,新能源车道路明确,未来将持续增长。

数据来源:乘联社,Bloomberg,天风期货研究所

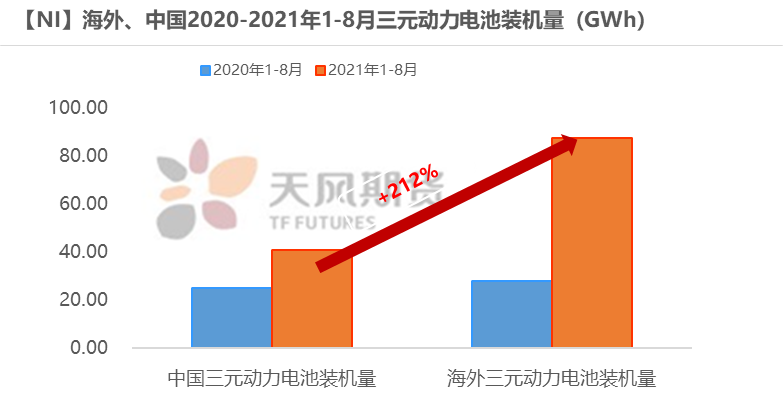

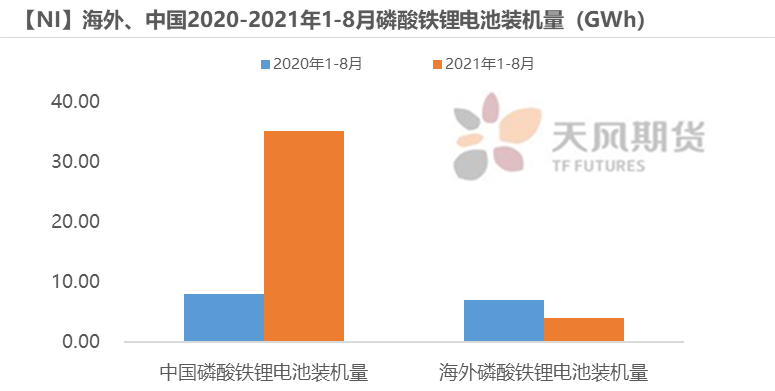

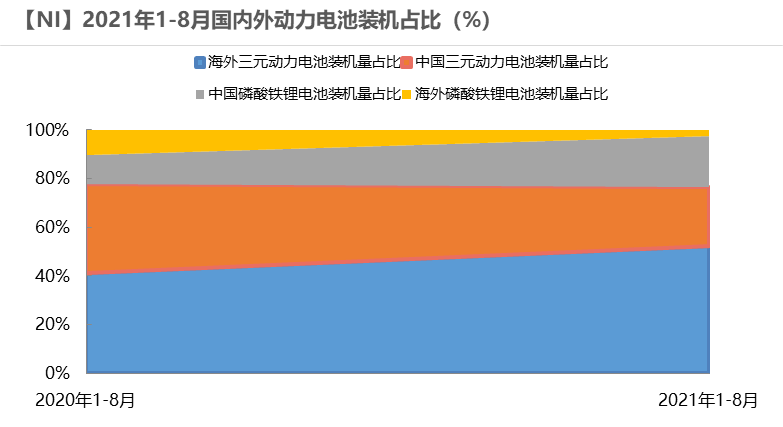

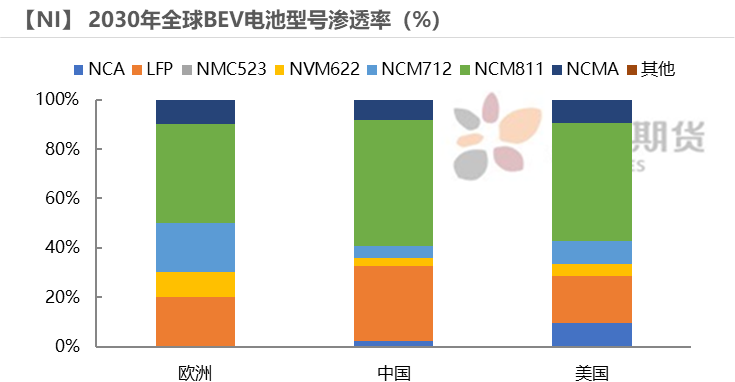

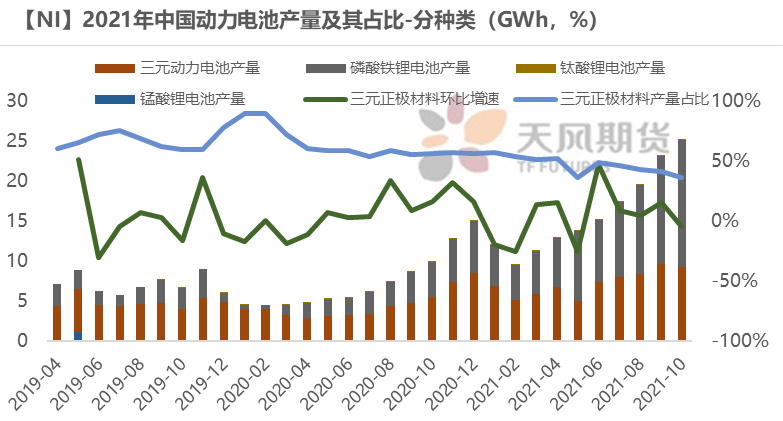

国内外三元占比逐渐分化

* 新能源车的蓬勃发展必然带动动力电池的需求,2021年1-8月,海外三元动力电池装机量同比增长212%。近两年内,国内与海外三元占比将逐渐分化,适用于低温、高能量密度的三元材料被欧洲等海外地区所青睐,而成本更低、更安全的磷酸铁锂则将占据国内主要市场份额。

* 2022年,国内三元动力电池被磷酸铁锂电池替代的趋势较为明确,而海外三元动力电池的主导地位难以被撼动。

数据来源:中国动力电池产业联盟创新,容百科技,天风期货研究所

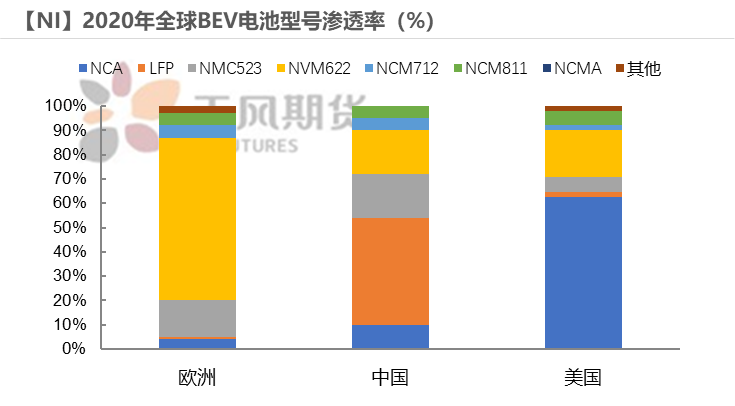

高镍化发展是必然趋势

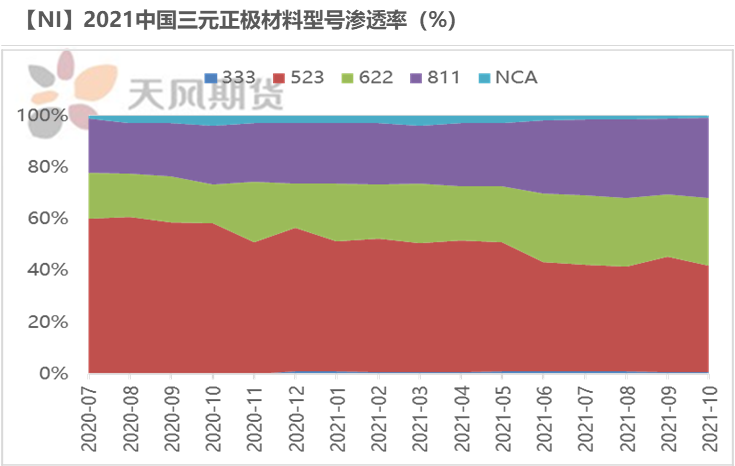

* 2021年10月,国内三元正极材料型号中,NCM811占31%,从趋势上看,NCM811渗透率将逐渐扩大,未来高镍化发展是必然趋势,高镍三元将是主流发展方向。

* 9系材料齐头并进,松下、LG、三星、SKI等日韩电池巨头,宣布大规模量产供应镍含量超过80%的NCM和NCA电池,同时正在加快超高镍电池(9系)的研发,未来9系动力电池将进入市场。

数据来源:荣百科技,Mysteel,CRU,天风期货研究所

能耗双控抬升新能源企业成本中枢

* 三元前驱体定价组成:镍盐+钴盐+锰盐价格+加工费;

* 成本组成:原材料市场现货价格成本+辅料市场现货价格成本;

* 前驱体企业收入来源:主要依靠加工费。

* 从新能源产业链利润分配来看,矿山坐拥资源优势掌握了绝对主导权,分配产业链中大部分利润。下游车企对于三元材料的议价权处于绝对低位,车厂不接受电池成本大幅波动。因此,前驱体或正极材料企业面对原材料的暴涨,只能接受自身利润受损,难以向上下游寻求让利。在上游原材料价格上涨,下游车企降本压力的情况下,前驱体厂商生存困难,加工费一般占总成本的7%-10%,前驱体企业难以从中挖掘更多的利润。

* 能耗双控影响沿海地区、江浙地区等地,一方面影响前驱体产线产能的释放,另一方面影响新能源企业的利润。能耗双控造成辅料成本上涨,如液碱的成本,2021年9月期间液碱价格增长366.67%。单吨前驱体毛利润一般是5000-6000元,而辅料成本上涨造成前驱体企业成本中枢上行,利润收窄。

数据来源:SMM,天风期货研究所

2022仍是新能源大年

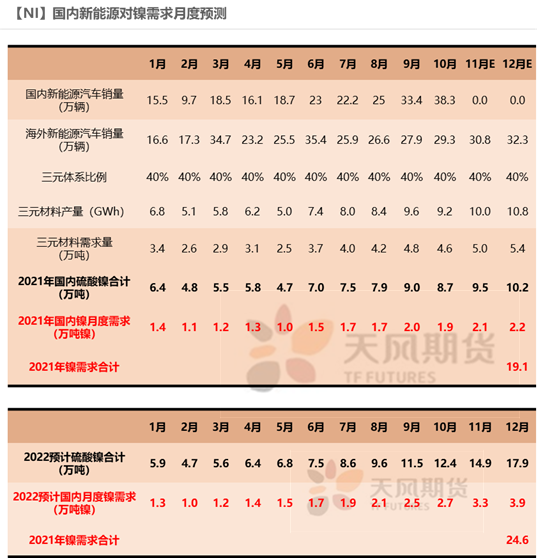

* 2021年,新能源需求喷涌而出,三元动力电池对镍需求月19.1万吨镍,同比增长91%。

2022年,国内三元高镍电池将被磷酸铁锂电池替代,但随着新能源车的高速发展和高镍化进程的加快,预计明年新能源对镍需求仍保持增长,约24.6万吨镍,同增速约28%。

数据来源:中国动力电池产业联盟创新,乘联社,SMM,天风期货研究所

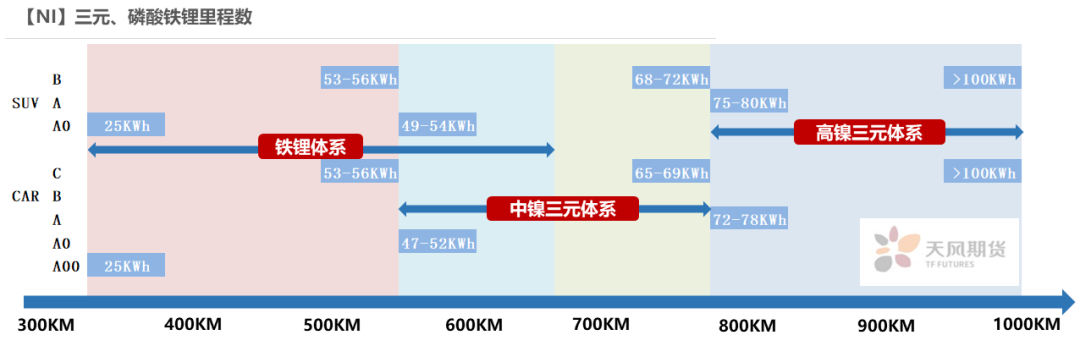

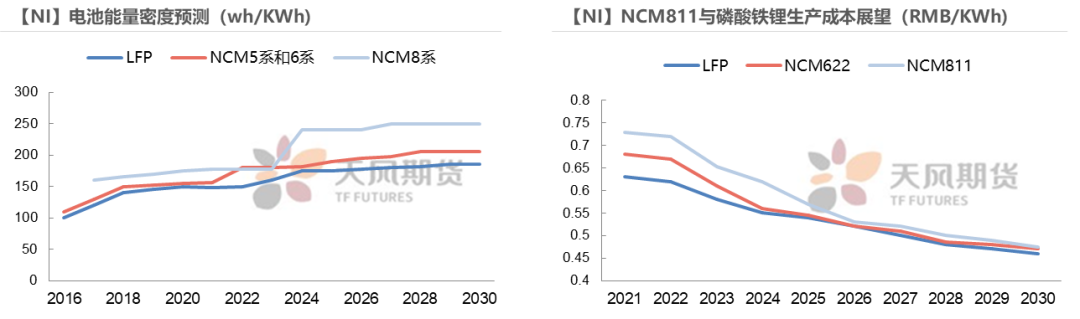

三元VS磷酸铁锂

* 从性能上看,随着镍含量提升,三元材料能量密度有望进一步提升,而后随着CTP、CTC技术的应用,高镍三元电池与磷酸铁锂电池的能量密度差距有望拉大。

* 从技术安全性上看,通过电池结构优化、技术手段进步,高镍三元电池的安全问题有望得到解决。

* 从成本上看,高镍三元电池中钴含量较低,而后期随着动力电池回收产业链的发展、去钴化研究的成熟,高镍三元电池的成本有望大幅降低,

* 从应用场景上看,未来随着新能源汽车渗透率提升,高性能的电动车需求逐渐扩大,高镍三元电池的需求将随着提升。

数据来源:荣百科技,天风期货研究所

2022供需分析与展望

供需平衡与展望

* 展望2022年,镍价宽幅震荡可能性较大,以逢低做多思路为主。

* 2022年,印尼镍铁将不断冲击国内镍铁市场,随着印尼镍铁投产,回流预计大幅增长。如果国内能耗双控趋严,则镍铁将面临巨大压力,需关注国内镍铁边际产能。NPI转产高冰镍、MHP将于2022放量,必然对镍豆需求形成打击,改变镍产业链供需格局。高冰镍是否转产的关键因素在于硫酸镍和镍铁的价差,价差边际约在1.7万元/吨镍,不锈钢产业的景气度会对高冰镍有影响,市场将呈现动态变化,一定程度上矫正供需结构错配。考虑到当前转产高冰镍的动力不足,明年上半年高冰镍产量释放节奏缓慢,而后随着新能源需求扩大,供给扩大。印尼当地的不确定性、不锈钢产业对高冰镍的牵制都将造成新能源供给的不稳定,明年中间品边际供给与新能源边际需求的增速难以匹配。

* 需求方面,不锈钢代表周期,新能源代表成长,周期与成长将在明年进一步演绎。不锈钢需求不必太过悲观,随着房地产融资和居民住房贷款的边际放松,房企资金压力一定程度上得到缓解,首先释放竣工端需求,不锈钢终端与房地产竣工端相关性极强,竣工端需求边际好转向上传导。新能源需求仍有一定成长性,虽然国内外对动力电池的路线有所分化,但高镍化发展已成必然趋势。

* 纵观2022年,镍供给弹性较大,印尼投产节奏影响镍元素总量,印尼投产或受风险扰动,而NPI转产高冰镍将影响镍供给结构,转产的关键在于硫酸镍和镍铁的价差,预计上半年释放节奏缓慢,下半年供给扩大。不锈钢需求方面,上半年或将边际好转,下半年面临一定压力。新能源车需求方面,随着海外需求的扩大和高镍化的发展,新能源对镍需求仍将保持正增长。

*风险提示:1.高冰镍放量超预期;2.能耗双控加码;3.不锈钢终端消费不及预期;4、警惕2022年1月海外逼仓。