近期镍价继续保持高波动,主要的博弈因素是:疫情到底是对上游的开工率影响大,从而使得供应更加紧缺?还是对下游的开工影响大,从而对需求抑制更多?3月11日的下跌主要反应了对需求端抑制更多的预期,而今天的大涨则是反应了供应偏紧的预期。就目前的情况而言,应是对需求端的影响更大,反弹不宜追多。

国内疫情封控,对镍和不锈钢的供应和需求均产生巨大影响。具体来看,镍的下游来说,SMM预计由于疫情叠加进口镍原料较为短缺的影响,不锈钢产量4月环比减少约4%,而同比与前一年基本持平,同比下降0.01%。而供应端精炼镍主产区疫情影响不大,镍生铁由于利润较高产量或许维持正增长,主要影响还是硫酸镍,SMM预计4月份硫酸镍产量2.35万镍吨,环比降幅4.71%,约1200吨,因此总量上供应影响小于需求。

我们来梳理一下基本面:

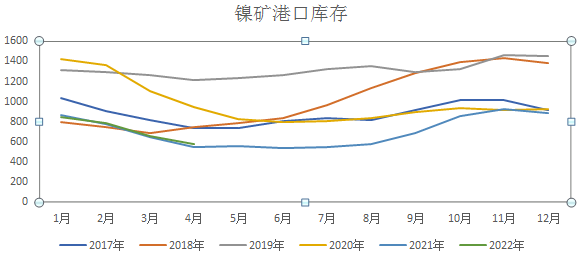

一是镍矿价格高企,精炼镍产量和镍铁产量减少。能源和人工成本抬升,加上海运费提升,进口镍矿价格维持高位,镍矿进口偏紧。2022年2月中国进口镍矿124.32万吨(海关数据干湿混合),同比下降15.82%。港口库存偏低,SMM数据显示4月8日全国港口镍矿库存较上周下跌15万湿吨至573.73万湿吨,虽然自最低位496.25万吨的水平回升,但仍然处于五年同期低位。

图1 港口镍矿库存

数据来源:SMM

镍铁产量环比增长。SMM统计数据,2022年3月份我国含镍生铁产量为3.89万吨(折合镍金属量),同比增长1%,环比增长14.9%,四月虽然不锈钢开工率有影响,镍铁利润高企,产量维持增长。SMM预计4月镍铁产量为3.93万吨,环比增长3.72%。

SMM统计数据,2022年3月我精炼镍产量12600吨,同比减少3.38%。

硫酸镍产量环比减少,2022年3月硫酸镍产量为2.47万吨,环比减少1.27%,同比增长13.8%。同比增速也大大下滑。价格大幅波动之下,镍豆溶解利润低,4月生产继续减少,预计四月产量减少1165吨至2.36万吨。

二是需求端不锈钢产量和成交情况受到较大影响。SMM数据显示,3月不锈钢产量为306万吨,环比增加23.9%,同比增加1.3%。预计由于疫情叠加进口镍原料较为短缺的影响,不锈钢产量4月环比减少约4%,而同比与前一年基本持平,同比下降0.01%。

不锈钢下游方面,无锡市场虽然解封但物流依然受阻,多段高速公路出入口暂时关闭,提货受限,下游成交非常清淡。加工企业需求转向佛山地区,但运输仍是大问题,因此需求总体还是减少。

三是新能源车需求增速依然强劲。中汽协数据,2022年3月新能源乘用车市场产量达到46.5万辆,同比增长115%,环比增长26.4%。增速虽强,已较上月增幅回落。

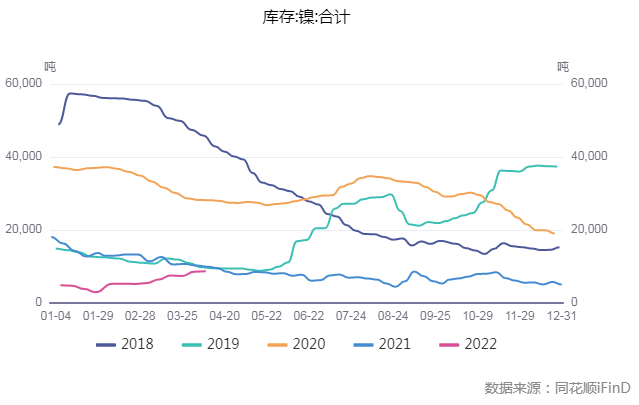

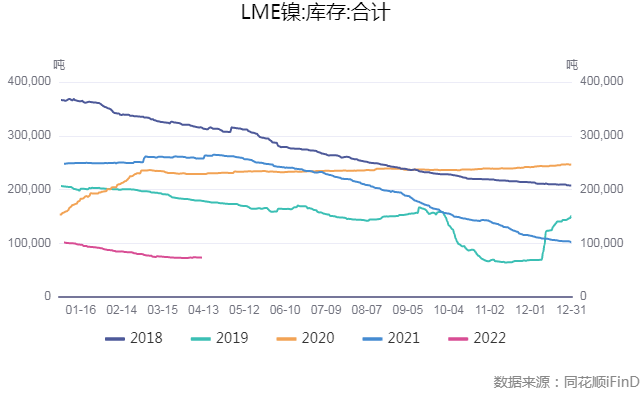

四是库存上看,国内开始累库,但国内外仍处于5年低位。截止至2022年4月13日,上期所镍库存数据位8710吨,较上一周增加153吨。LME镍库存为72858吨,注销仓单占比下降至16.7%,表明后市库存减少动能减弱。

图2 上期所镍库存

图3 LME镍库存

数据来源:同花顺

综上所述:疫情持续对需求端的影响更大,反弹不宜追多。目前挤仓事件已经暂时告一段落,持仓重新扩仓之前价格很难因为挤仓上涨。供需偏紧确实持续,但是之前的支撑因素正在消失,如俄乌冲突方面,通过观察原油走势持续回落,我们看到冲突越来越激烈的预期正在被排除,另外联储加息预期也越来越强烈,也对价格形成压制。叠加国内疫情影响,沪镍压力位在23万较为明显,追多要谨慎。

研究员:何燕艳

从业资格证号:F0210791

投资咨询证号:Z0000751